一、碳权市场的政策背景:促进温室气体减排以应对气候变化

碳权创设的源起是应对气候变化不利影响的全球努力—控制温室气体排放。所谓碳权,即“碳排放权”的简称,实质上是为促进温室气体减排而结合市场化手段所创设的一种可货币化可交易的财产性权利;其作为一种温室气体减排导向的政策工具,结合了国家强制实行的排放配额以及自愿减排的努力。

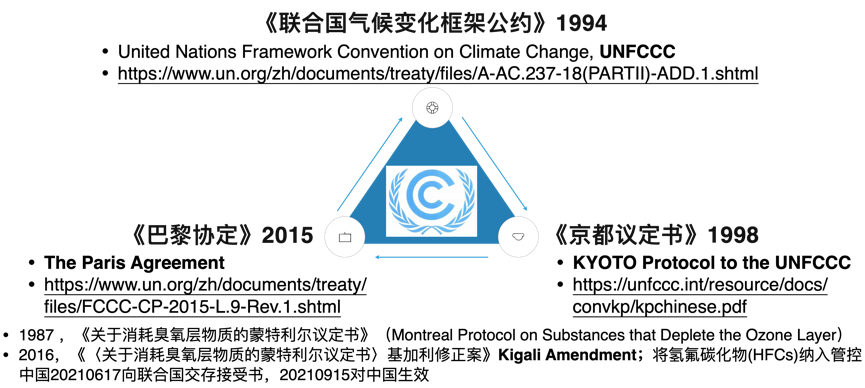

(一)应对气候变化的国际公约框架UNFCCC

截至目前,为控制温室气体排放以应对气候变化的全球努力已达成了一个国际公约框架,包含围绕UNFCCC的三个里程碑式的国际公约文件以及1987年《关于消耗臭氧层物质的蒙特利尔议定书》(简称“《蒙特利尔议定书》”)[1]等:

图1. 碳权市场的政策背景:应对气候变化的国际公约框架

为应对全球“气候变化的不利影响”[2],联合国大会于1992年5月通过了《联合国气候变化框架公约》(United Nations Framework Convention on Climate Change)(简称“UNFCCC”或“《气候变化框架公约》”)[3]。按照公约生效条款的规定,UNFCCC在获得第50个缔约方批准后于1994年3月生效。随后,UNFCCC公约缔约方于1998年通过了《<联合国气候变化框架公约>京都议定书》(KYOTO Protocol to the UNFCCC)(简称“《京都议定书》”)[4],对1987年《蒙特利尔议定书》未予管制的“温室气体”(Greenhouse Gases, GHGs)的减排努力进行了明确,并提出了通过“清洁发展机制”(Clean Development Mechanism, CDM)等方式进行的自愿减排努力。后来,UNFCCC公约缔约方又于2015年达成了《巴黎协定》(The Paris Agreement),[5] 重申并强调“把全球平均气温升幅控制在工业化前水平以上低于2°C之内,并努力将气温升幅限制在工业化前水平以上1.5°C之内”的全球应对气候变化的努力目标。

(二)应对气候变化的国家自主贡献NDCs—中国行动方案

2015年通过的《巴黎协定》,明确提出了应对气候变化“国家自主贡献”(Nationally Determined Contributions, NDCs)的概念,要求所有缔约方通过“有力度的努力”(ambitious efforts),以实现减排目标。

作为中国国家自主贡献(NDCs)的“有力度的努力”,在2020年9月22日的第七十五届联合国大会一般性辩论上,国家主席习近平宣布,中国将力争二氧化碳排放于2030年前达到峰值,2060年前实现碳中和;在2020年12月12日召开的气候雄心峰会上,习近平再次重申上述碳达峰、碳中和的努力目标。继而,在2021年3月两会期间发布的《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中,正式写入了2030碳达峰、2060碳中和的中国NDCs目标:

“落实2030年应对气候变化国家自主贡献目标,制定2030年前碳排放达峰行动方案。完善能源消费总量和强度双控制度,重点控制化石能源消费。实施以碳强度控制为主、碳排放总量控制为辅的制度,支持有条件的地方和重点行业、重点企业率先达到碳排放峰值。推动能源清洁低碳安全高效利用,深入推进工业、建筑、交通等领域低碳转型。加大甲烷、氢氟碳化物、全氟化碳等其他温室气体控制力度。提升生态系统碳汇能力。锚定努力争取2060年前实现碳中和,采取更加有力的政策和措施。加强全球气候变暖对我国承受力脆弱地区影响的观测和评估,提升城乡建设、农业生产、基础设施适应气候变化能力。加强青藏高原综合科学考察研究。坚持公平、共同但有区别的责任及各自能力原则,建设性参与和引领应对气候变化国际合作,推动落实联合国气候变化框架公约及其巴黎协定,积极开展气候变化南南合作。”[6]

图2. 应对气候变化的国家自主贡献NDCs—中国行动方案

另外,值得一提的是,根据生态环境部发布的消息,2021年6月17日,中国常驻联合国代表团向联合国秘书长交存了中国政府接受《〈关于消耗臭氧层物质的蒙特利尔议定书〉基加利修正案》(以下简称《基加利修正案》)的接受文书。该修正案将于2021年9月15日对我国生效(暂不适用于中国香港特别行政区)。《基加利修正案》于2016年10月15日在卢旺达基加利通过,将氢氟碳化物(HFCs)纳入《蒙特利尔议定书》管控范围。HFCs是消耗臭氧层物质(ODS)的常用替代品,虽然本身不是ODS,但HFCs是温室气体,具有高全球升温潜能值(GWP)。《基加利修正案》通过后,《蒙特利尔议定书》开启了协同应对臭氧层耗损和气候变化的历史新篇章。中国政府高度重视保护臭氧层履约工作,扎实开展履约治理行动,取得积极成效。作为最大的发展中国家,虽然面临很多困难,但中国决定接受《基加利修正案》,并将为全球臭氧层保护和应对气候变化做出新贡献。[7]

(三)“奔向零碳”(Race to Zero)的民间努力

除了国际公约框架下的国家自主贡献NDCs要求以外,联合国也号召世界各地及民间自愿性的减排努力。2020年6月5日(世界环境日),UNFCCC秘书处发起了“奔向零碳”行动(Race to Zero campaign),鼓励并敦促全球各地包括企业与投资界人士共同领导及支持创建一个“健康和有韧性的零碳排放复苏之路”(a healthy, resilient, zero carbon recovery)。[8] 该项行动召集为实现全球“1.5°C温控目标” 而作出2050净零碳排放承诺的引领组织,在第26届联合国气候变化大会(COP26)举行(因新冠疫情已延期至2021年11月)之前提交相应的行动计划,并设定下一个十年的中期目标。

截至2021年6月行动启动一周年之际,已有超过92个国家的4500多个非政府主体参与到了“奔向零碳”行动中。[9] 这其中,包括众多知名企业,纷纷通过“企业1.5°C温控目标”(Business Ambition for 1.5°C)[10](如苹果、雀巢)、“指数路线图倡议”(Exponential Roadmap Initiative)[11](如微软、谷歌)、气候宣言(The Climate Pledge)[12](如Visa)以及其他一些企业或机构组织联盟形式积极参与。

图3. 应对气候变化的民间努力—“奔向零碳”行动&企业组织

二、碳权市场的政策目标:实现温室气体排放的“碳中和”

创设碳权并允许其交易,是以在一定期限内实现温室气体排放的“碳中和”(Carbon Neutrality)为目标驱动的。

(一)减排范围:温室气体(Greenhouse Gases, GHGs)

碳权创设的源起是应对气候变化不利影响的全球努力—控制温室气体排放。所谓“温室气体”(Greenhouse Gases, GHGs),根据《气候变化框架公约》(第1条),是指“大气中那些吸收和重新放出红外辐射的自然的和人为的气态成分”。

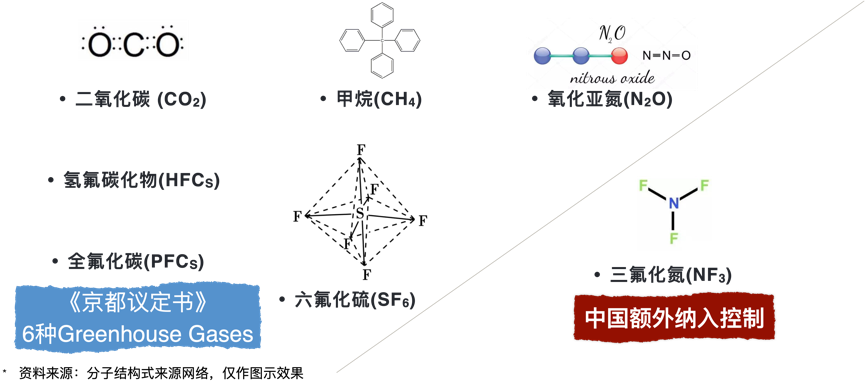

对此,《京都议定书》附件A进一步列举了六种气体:二氧化碳 (CO2);甲烷 (CH4);氧化亚氮 (N20);氢氟碳化物 (HFCS);全氟化碳 (PFCS);六氟化硫 (SF6)。而根据生态环境部2021年3月发布的《碳排放权交易管理暂行条例》(草案修改稿)以及2021年2月1日起实施的《碳排放权交易管理办法(试行)》,在前述六种气体以外,中国还将三氟化氮(NF3)(主要用作氟化氢-氟化气高能化学激光器的氟源)也纳入了减排目标控制范围。

图4. 减排范围—“温室气体”(Greenhouse Gases, GHGs)

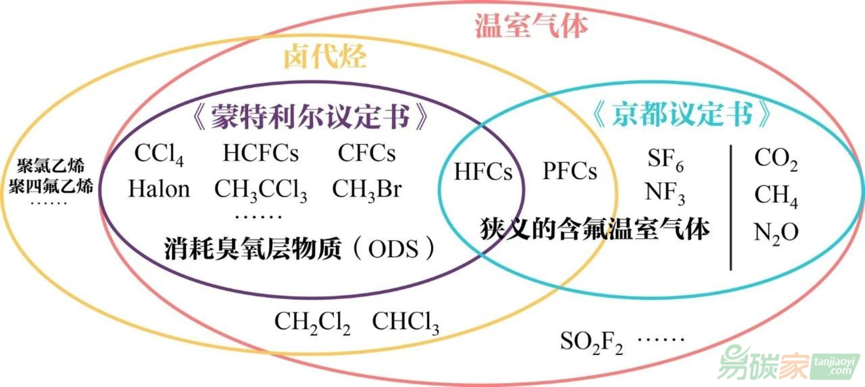

另外,除了上述受到《京都议定书》管制的温室气体品种以外,广义上,因人类的生产经营及生活消费等活动排放而消耗臭氧层影响全球气候变化的气体还包含1987年《蒙特利尔议定书》所管制的其他气体:

图5. 影响气候变化的“温室气体”—广义范围(图片来源:易碳家)

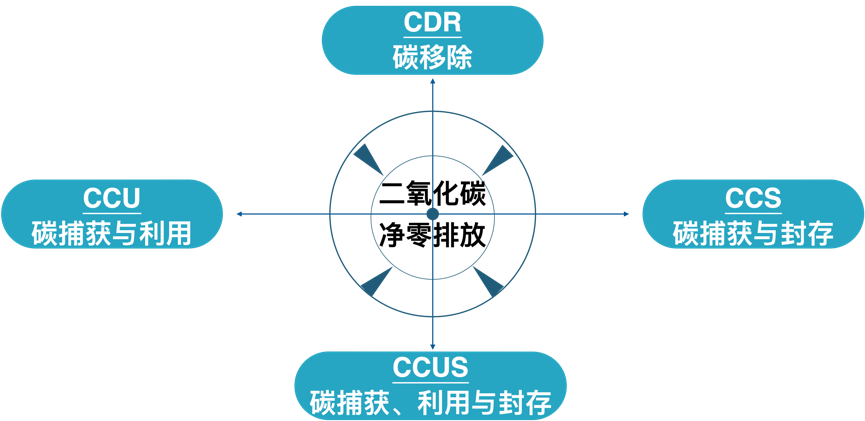

(二)减排目标:“碳中和”(Carbon Neutrality)

所谓“碳中和”,根据联合国政府间气候变化专门委员会(Intergovernmental Panel on Climate Change, IPCC)[13]的定义,其与“CO2净零排放”的含义一致。所谓“CO2净零排放”(Net zero CO2 emissions),系指“在规定时期内人为二氧化碳(CO2)移除在全球范围抵消人为CO2排放时,可实现CO2净零排放。CO2净零排放也称之为碳中和”;而所谓“净零排放” (Net zero emissions),则是指“规定时期内人为移除抵消排入大气的温室气体人为排量时,可实现净零排放。如果涉及多种温室气体,则净零排放的量化取决于选定用于比较不同气体排放量的气候指标(例如全球变暖潜势、全球温度变化潜势等以及选择的时间范围)”。[14]

图6. 温室气体排放的“碳中和”—“碳排放”与“碳移除”

(三)“CO2净零排放”目标下的“碳排放”与“碳移除”

碳中和的核心在于实现二氧化碳的净零排放,即在一定期限内实现人为二氧化碳排放与二氧化碳移除的总量抵消。

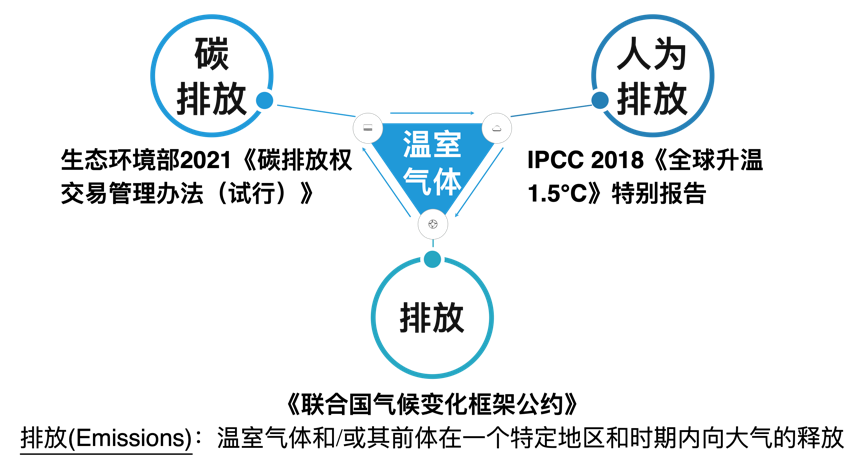

一方面,所谓“碳排放”(Carbon dioxide emissions),在温室气体减排语境下,实际上就是指温室气体的人为排放。

图7. “碳排放”—温室气体的“人为排放”

根据《气候变化框架公约》,所谓“排放”,是指“温室气体和/或其前体在一个特定地区和时期内向大气的释放”。(“Emissions” means the release of greenhouse gases and/or their precursors into the atmosphere over a specified area and period of time.)

而所谓“碳排放”,根据2021年2月1日起实施的《碳排放权交易管理办法(试行)》(第42条),是指“煤炭、石油、天然气等化石能源燃烧活动和工业生产过程以及土地利用变化与林业等活动产生的温室气体排放,也包括因使用外购的电力和热力等所导致的温室气体排放。” 类似地,IPCC在其于2018年发布的《全球升温1.5°C》特别报告中,也将“人为排放”(Anthropogenic emissions)界定为:“人类活动造成的温室气体(GHG)、温室气体前体和气溶胶的排放。这些活动包括燃烧化石燃料、伐木毁林、土地利用和土地利用变化(LULUC)、畜牧生产、施肥、废弃物管理和工业过程。”[15]

另一方面,在实现“碳中和”或“CO2净零排放”的过程中,可以与碳排放有相抵消效果的,则包括碳移除及相关技术。根据联合国UNFCCC国际公约框架及IPCC《全球升温1.5°C》特别报告等资料,主要涉及如下技术术语:

图8. “CO2净零排放”—“碳移除”及相关技术术语

所谓“碳移除”,实际是指“二氧化碳移除”(Carbon dioxide removal (CDR)) ,根据IPCC《全球升温1.5°C》特别报告的界定,是指“人为活动移除大气中的CO2,并将其持久地储存在地质、陆地或海洋池库或产品中。它包括现有地和潜在地对生物或地球化学汇以及直接空气捕获和封存的人为增强,但不包括不直接由人类活动引起的自然CO2吸收。”

所谓“二氧化碳捕获与封存”(Carbon dioxide capture and storage (CCS)),根据IPCC《全球升温1.5°C》特别报告的界定,“这是将相对纯的二氧化碳(CO2)流体从工业和与能源有关的源中分离(捕获)、控制、压缩并运至某个封存地点,使之与大气长期隔离的过程。有时也指碳捕获与封存。”

所谓“二氧化碳捕获与利用”(Carbon dioxide capture and utilisation (CCU)) ,根据IPCC《全球升温1.5°C》特别报告的界定,是指“捕获CO2然后用于生产新产品的过程。如果CO2储存在气候相关时间范围内的产品中,则称为二氧化碳捕获、利用和储存(CCUS)。只有那时,并且只与最近从大气中移除的二氧化碳结合,CCUS才能移除二氧化碳。CCU有时被称为二氧化碳捕获与利用。”

所谓“二氧化碳捕获、利用和封存” (Carbon dioxide capture, utilisation and storage (CCUS)),见上述IPCC《全球升温1.5°C》特别报告针对CCU的界定。

(四)碳权市场的核心计量单位—二氧化碳当量(CO2-eq)

碳权市场的一个核心计量单位是“二氧化碳当量”(CO2 equivalent,常简写为“CO2-eq”或“Co2e”)。

以中国ETS市场为例,对于市场所交易的碳排放配额(交易产品),“1个单位碳排放配额相当于向大气排放1吨的二氧化碳当量”[16];该等交易产品登记的“最小单位为1 吨二氧化碳当量”[17];其交易以“每吨二氧化碳当量价格”为计价单位,买卖申报量的最小变动单位为1吨二氧化碳当量。[18]

而所谓“二氧化碳当量”(CO2-eq),根据IPCC《全球升温1.5°C》特别报告的界定:“二氧化碳(CO2)排放量是可在一个特定的时间范围内引起相同的综合辐射强迫或温度变化的量,如同一种温室气体(GHG)或多种GHG混合体的排放量。计算这种当量排放和选择合适时间范围的方法有多种。最典型的的是,二氧化碳当量排放是在100年时间范围内将一种GHG排放量乘以全球增暖潜势(GWP)得出的。对于多种GHG混合体,CO2当量总排放则是每一种气体的CO2当量排放之和。CO2当量排放是用于比较不同种GHG排放的一个通用标尺,但它不等于对应的气候变化响应。在CO2当量排放与作为结果的CO2当量浓度之间一般没有关联。”[19]

相应地,对于二氧化碳以外的其他温室气体,则根据该等温室气体GHG的全球增暖潜能值(GWP)的不同,对应换算成该等GHG的二氧化碳当量:

图9. 碳权交易中“二氧化碳当量”(CO2-eq)的计量应用

三、“碳中和”导向下的政策路径—碳权定价机制(ETS & CT)

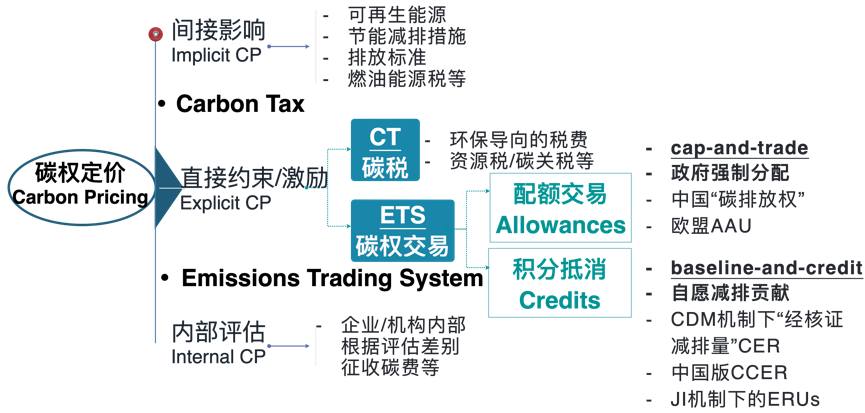

市场的核心是定价与交易。碳权市场也不例外,但需谨记碳权市场的政策导向—“碳中和”目标。“碳权”实际上是一种政策导向工具:通过市场化的手段—创设“碳权”并允许其可货币化可交易,实现控制温室气体排放的政策导向。简言之,碳权交易所传递的政策导向是:排放有成本,减排可获益。

(一)碳权市场的两大定价体系—碳权交易ETS及碳税CT

就碳权市场而言,目前世界各国主要有两大定价机制—“碳排放权交易”(Emissions Trading System,ETS)以及征收“碳税”(Carbon Tax,CT)。根据世界银行2021年5月发布的《碳定价机制发展现状与未来趋势2021》报告(State and Trends of Carbon Pricing 2021)(简称“《碳定价机制报告2021》”)[20],碳权市场的定价机制体系框架可如下图所示:[21]

图10. 碳权市场的两大定价体系—碳权交易ETS及碳税CT

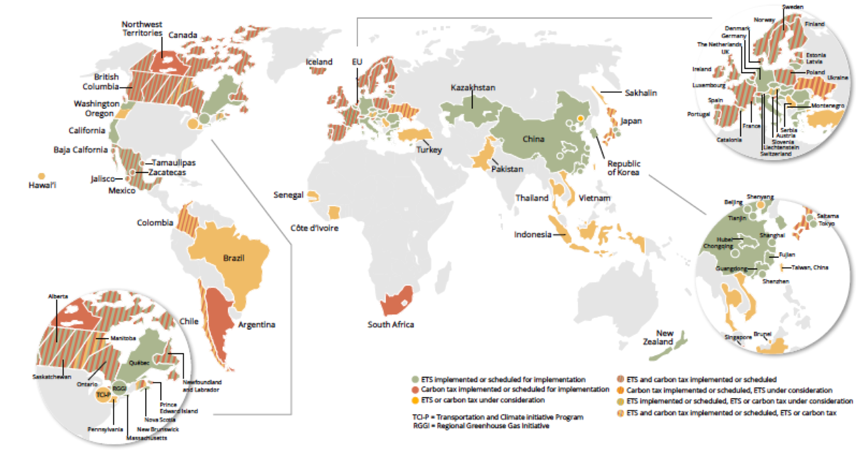

根据《碳定价机制报告2021》,目前世界各地运行的碳定价机制共计64种,覆盖全球温室气体排放量21%以上,与2020年的15.1%相比有了显著增长。这主要源于中国启动了全国碳排放交易体系(ETS)。[22]

而在众多定价机制中,则以碳权交易ETS及碳税CT为主。《碳定价机制报告2021》显示,目前世界各地采用碳权交易ETS及碳税CT机制的分布如下:

图11. 碳权定价机制—碳权交易ETS及碳税CT的世界分布图

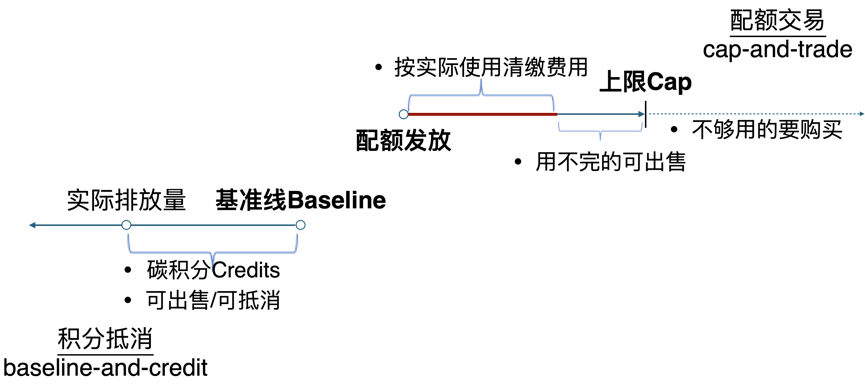

(二)碳权交易ETS中的强制配额(Allowances)及碳积分(Credits)

就碳权交易ETS而言,包含两种主要的定价模型:配额交易(排放上限与交易cap-and-trade)模型以及积分抵消(排放基准线与信用交易baseline-and-credit)模型。在配额交易(排放上限与交易cap-and-trade)模型中,由政府确定特定时期内的排放上限,而配额通过拍卖的方式或依据一定的标准予以分配,由市场决定碳价。而在积分抵消(排放基准线与信用交易baseline-and-credit)模型中,政府规定了受管控排放主体的排放基准线。超过了规定基准线的排放主体,需要贡献积分以弥补其超额排放;而低于规定基准线的排放主体,则可因其减排而获得相应积分,而该等积分可出售给其他排放主体。[23] 前述两种定价模型的运作可以简要图示如下:

图12. 碳配额(Allowances)及碳积分(Credits)的模型简要

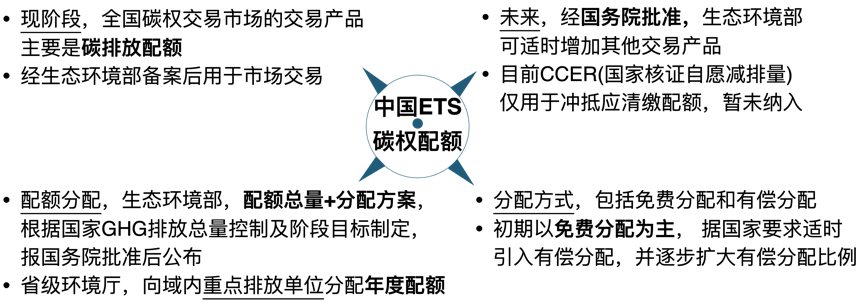

就中国版ETS来讲,应该是综合了上述两种定价机制。在以碳配额交易为主体的同时,允许市场主体的自愿减排量在一定范围内抵消年度减排配额。根据《全国碳排放权登记管理规则(试行)》及相关管理规则(详见另文分析),目前中国版ETS中的碳排放配额的分配框架如下:

图13. 中国版碳权交易ETS体系下的碳排放配额的分配

(三)清洁发展机制(CDM)下的自愿减排单位(CER)

如上述世界银行《碳定价机制报告2021》所提及,在积分抵消(排放基准线与信用交易baseline-and-credit)模型下,政府规定了受管控排放主体的排放基准线。超过了规定基准线的排放主体,需要贡献积分以弥补其超额排放;而低于规定基准线的排放主体,则可因其减排而获得相应积分,而该等积分可出售给其他排放主体。

实际上,排放基准线与信用交易(baseline-and-credit)也是《京都议定书》第12条规定所规定的“清洁发展机制”(Clean Development Mechanism (CDM))的一种政策路径体现。通过CDM机制,发达国家的投资方(政府或公司)可为发展中国家的温室气体(GHG)减排或移除项目提供资金,并为此而得到经认证的减排单位(Certified Emission Reduction Units (CERs))。这些CER可用于兑现发达国家的各自承诺。建立CDM的动机是促进实现两个目标:以低成本高效益的方式促进发展中国家的可持续发展(SD),以及以同样的方式帮助工业化国家实现其针对排放作出的承诺。

而根据2021年2月1日起实施的《碳排放权交易管理办法(试行)》,中国也有中国版的经核证自愿减排量(CCER):“国家核证自愿减排量:是指对我国境内可再生能源、林业碳汇、甲烷利用等项目的温室气体减排效果进行量化核证,并在国家温室气体自愿减排交易注册登记系统中登记的温室气体减排量。”对于该等中国版CCER,目前仅限于由减排单位在一定比例内冲抵自身的碳配额:“重点排放单位每年可以使用国家核证自愿减排量抵销碳排放配额的清缴,抵销比例不得超过应清缴碳排放配额的5%。”(《碳排放权交易管理办法(试行)》第29条)。截止目前,CCER暂未作为可交易产品纳入全国碳权市场的二级市场交易。

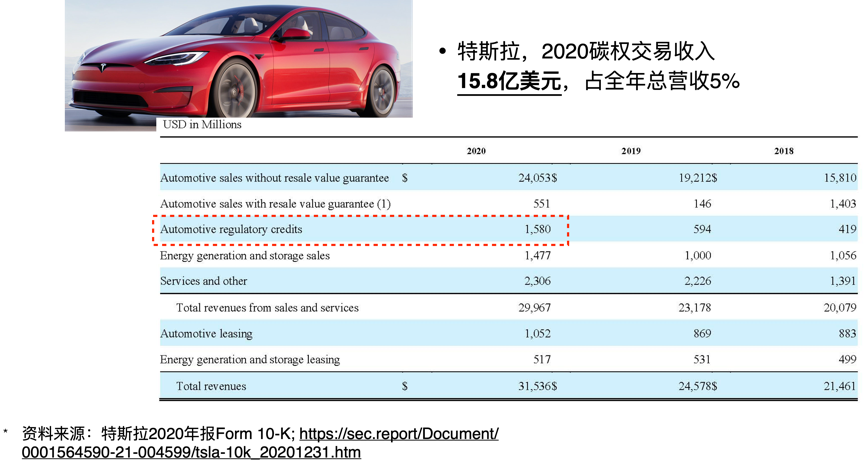

简单理解,在积分抵消机制下,作出自愿减排努力的市场主体,可因其低于规定基准线以下的超额减排努力而获得相应积分,而该等积分通过碳权市场的交易可以获得货币化的市场价值体现。典型地,根据特斯拉的2020年财报,其通过出售碳积分(Regulatory Credits)的年销售收入达到了15.8亿美元:

图14. 自愿减排机制下的碳信用/碳积分Credits—以特斯拉为例

四、中国碳权市场的发展历程与监管框架

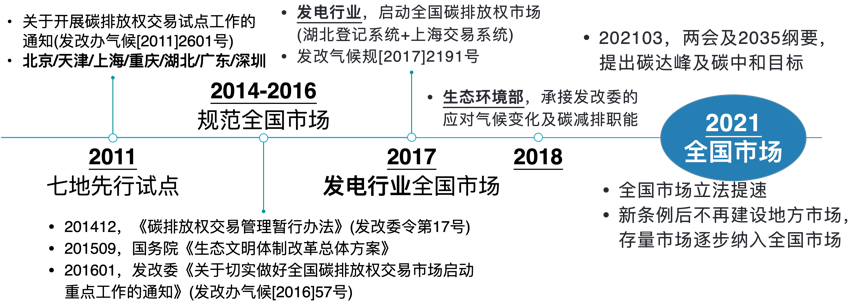

类似其他领域的改革历程,中国的碳权市场发展也经历了由地方先行试点到逐步规范再到全国市场开启的过程。

图15. 中国碳排放权交易市场的发展历程

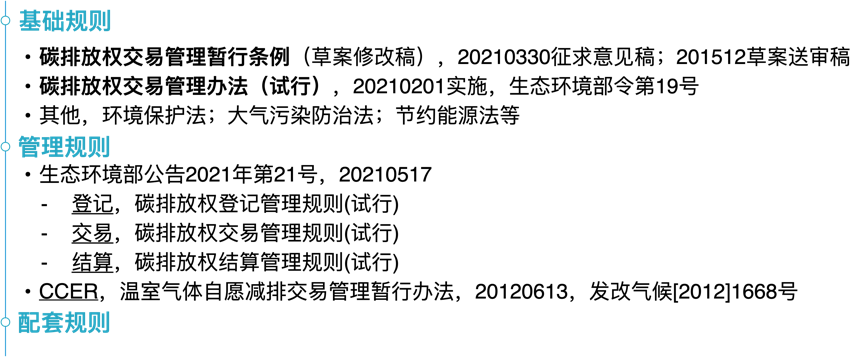

2021年以来,中国碳权交易ETS全国市场的监管立法进入了快车道,除了已于2021年2月1日起施行的《碳排放权交易管理办法(试行)》以外,生态环境部2021年5月发布了碳权市场的登记、交易及结算规则,为全国市场的开启做好了相应的立法准备:

图16. 中国碳排放权交易市场的监管框架

有关上述监管规则的具体要求将另文详细分析。总之,计划于2021年6月底前启动的全国市场,标志着中国碳权交易ETS进入了2.0时代。而且,这将使得中国将成为全球最大的ETS碳权交易市场。首批全国碳市场(电力)预计覆盖约40亿吨二氧化碳当量(Co2-eq),占全国温室气体排放总量的30%左右。[24]

五、中国法项下碳权资产的权利属性简析

就中国ETS碳权交易而言,所谓碳权,即“碳排放权”或“碳排放配额”的简称,根据生态环境部2021年3月发布的《碳排放权交易管理暂行条例》(草案修改稿)(第33条)以及2021年2月1日起实施的《碳排放权交易管理办法(试行)》(第42条),是指“分配给重点排放单位的规定时期内的碳排放额度”;而“碳排放配额”则是“1个单位碳排放配额相当于向大气排放1吨的二氧化碳当量。”

就其权利属性而言,理论界对碳权或碳排放权的理解一直有私权(准物权或用益物权)以及公权(行政规制权或发展权等)的属性之争。对其权利属性的理解,并非仅仅是一个理论辩争问题,对这一基础问题的厘清直接关系到涉及碳权这一特殊权利之交易的结构设计、可分离的权利属性、可交易的产品、可应用的融资场景等等实务问题,因此也不容忽视。

笔者理解,虽然碳权或碳排放权并非《民法典》或先前的《民法通则》、《民法总则》或其他国家法律所明确列示的权利,从民事权利角度来看,碳权的权利属性判断的基础依据可以溯源至《民法典》第9条的绿色原则(“民事主体从事民事活动,应当有利于节约资源、保护生态环境。”)以及第126条的规定:“民事主体享有法律规定的其他民事权利和利益。”抛开其私权、公权或公私混合体之争,就其实质来看,不容忽视的是,碳权是基于国家行政权力创设(配额的发放)而产生的一种可货币化可交易的财产性权利。对于该等权利,一方面,从长期来看,由于其系基于“碳中和”(在一定时期内实现CO2净零排放)这一政策导向目标所创设的,因此这一权利应该是阶段性的(当碳中和目标实现后可能就不再有其存在的基础和意义),而不同于土地房屋这类长久性权利。另一方面,正是基于其政策导向基础及阶段性特点,这一财产性权利在总量控制逐步递减(或取得成本逐步递增)的逻辑下,其二级市场交易的单位价格(抛开二级市场本身的价格波动因素)可能会呈逐步上升但达到一定阶段后则逐步下降的趋势。另外,碳权市场上可用于交易的碳权品种或其衍生品(比如碳配额、CCER、碳权期货、碳权质押等等),也会使得碳权的定价影响因子更加复杂。

无论如何,碳权作为可货币化可交易的财产性权利的属性已得到立法及市场认可。就中国ETS市场而言,尤其在国务院层面的《碳排放权交易管理暂行条例》(草案修改稿)将来获得通过以后,碳权作为《民法典》第126条之“民事主体享有法律规定的其他民事权利和利益”,其在国家法规层面将拥有扎实的立法基础。另外,政策层面,基于“碳中和”目标的政策驱动,对碳权交易的法律规范依据也将会更加完善。比如,《国家发展改革委、科技部、工业和信息化部等关于支持民营企业加快改革发展与转型升级的实施意见》(发改体改〔2020〕1566号)中提出:“(十五)积极探索将用能权、碳排放权、排污权、合同能源管理未来收益权、特许经营收费权等纳入融资质押担保范围”;再比如,最高人民法院在《中华人民共和国民法典物权编理解与适用》一书中也曾提到:“目前尽管对碳排放权、排污权、用能权和用水权的权利性质尚有一定争议……碳排放权、排污权、用能权和用水权应属于市场交易主体享有的具有交换价值的财产或者财产性权利……在审判实践中,若遇到涉及此类新型资源性权利的纠纷,除遵循正常的法律适用规则外,亦要贯彻落实《民法典》确立的绿色原则,并基于具体案情确定是否可以参照用益物权的一般规定作出相应的裁判。”[25]

注释:

[1] 指1987 年9 月16 日在蒙特利尔通过、后经调整和修正的《关于消耗臭氧层物质的蒙特利尔议定书》(Montreal Protocol on Substances that Deplete the Ozone Layer)。

[2] 根据UNFCCC的界定,是指“气候变化所造成的自然环境或生物区系的变化,这些变化对自然的和管理下的生态系统的组成、复原力或生产力、或对社会经济系统的运作、或对人类的健康和福利产生重大的有害影响。”

[3] https://www.un.org/zh/documents/treaty/files/A-AC.237-18(PARTII)-ADD.1.shtml。

[4] https://unfccc.int/resource/docs/convkp/kpchinese.pdf。

[5] https://www.un.org/zh/documents/treaty/files/FCCC-CP-2015-L.9-Rev.1.shtml。

[6] 《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,http://www.xinhuanet.com/2021-03/13/c_1127205564_12.htm。

[7] https://www.mee.gov.cn/ywdt/hjywnews/202106/t20210621_841062.shtml。

[8] https://unfccc.int/climate-action/race-to-zero-campaign。

[9] https://racetozero.unfccc.int/one-year-in/。

[10] https://www.unglobalcompact.org/take-action/events/climate-action-summit-2019/business-ambition。

[11] https://exponentialroadmap.org。

[12] https://www.theclimatepledge.com。

[13] IPCC系由联合国环境规划署(UNEP)及世界气象组织(WMO)于1988年联合组建的政府间机构,其官网:https://www.ipcc.ch。

[14] IPCC《全球升温1.5°C》特别报告附录术语表, https://www.ipcc.ch/site/assets/uploads/sites/2/2019/10/SR15_Glossary_chinease.pdf。

[15] 同上。

[16] 《碳排放权交易管理暂行条例》(草案修改稿)第32条。

[17] 《全国碳排放权登记管理规则(试行)》第4条。

[18] 《全国碳排放权交易管理规则(试行)》第13条。

[19] IPCC《全球升温1.5°C》特别报告附录术语表, https://www.ipcc.ch/site/assets/uploads/sites/2/2019/10/SR15_Glossary_chinease.pdf。

[20] World Bank. 2021. State and Trends of Carbon Pricing 2021. Washington, DC: World Bank. © World Bank. https://openknowledge.worldbank.org/handle/10986/35620 License: CC BY 3.0 IGO.

[21] 结合世界银行《碳定价机制报告2021》(p16-20)等相关资料整理绘图。

[22] 世界银行《碳定价机制报告2021》,p21。

[23] 世界银行《碳定价机制报告2021》,p18。“The two main forms of an ETS are: cap-and-trade and. For cap and trade, the government determines a limit on emissions (“the cap”) in a particular period and allowances that make up the cap are either auctioned or allocated according to criteria. The market determines the carbon price. Under a baseline-and-credit system, baselines are set for regulated emitters. Emitters with emissions above their designated baseline need to surrender credits to make up for these emissions. Emitters that have reduced their emissions below their baseline receive credits for these emission reductions, which they can sell to other emitters.”

[24] 世界银行《碳定价机制报告2021》,p9。

[25] 最高人民法院民法典贯彻实施工作领导小组主编 :《中华人民共和国民法典物权编理解与适用》(下),人民法院出版社,第607页。