随着《全国法院民商事审判工作会议纪要》(“《九民纪要》”)的出台,与目标公司对赌的效力、与目标公司原股东对赌的效力、以及相关回购请求的可履行性等在以往司法实践中存在较多争议的问题均得以明确。然而,投融资争议解决领域实践中仍然存在诸多问题在《九民纪要》中无法详尽,笔者将结合多年相关案件处理经验,围绕“期限类对赌条款”能否提前触发这一问题展开讨论。

一、什么是“期限类对赌条款”

投融资交易中,由于投资方与融资方之间的信息不对称,加之对公司发展前景的不可预见性,通常会在交易文件中引入估值调整条款(Valuation Adjustment),俗称“对赌条款”。在引入“对赌条款”后,投资方除了可以降低和规避因前期尽职调查无法穷尽信息的风险外,还能够通过这样一种直接与被投资方及其原股东利益相挂钩的激励与惩罚机制,激励目标公司原股东与实际控制人创造出更好的业绩。较为常见的对赌条款有:在约定的期限内完成上市、完成投资人创设的财务业绩指标、完成相关经营目标(如产品研发上市、取得某项行政许可等)、不存在违背诚信的重大违约事项等。

本文中,我们将在约定的期限内完成上市等条件与估值调整挂钩的合同条款称为“期限类对赌条款”。

二、“期限类对赌条款”能否提前触发

如果在投资协议签订后目标公司的实际经营、发展情况与预期偏离较大,在约定的期限届满前事实上已经不存在完成上市的可能,投资方能否提前以“对赌条款”已经触发为由主张回购?第一种观点认为此时约定的期限未至,回购义务方应当享有“期限利益”,因此不支持回购;第二种观点认为对赌条款本身即为附条件的民事法律行为,只要事实上已经不存在完成的可能,即可认定回购条件已经成就。

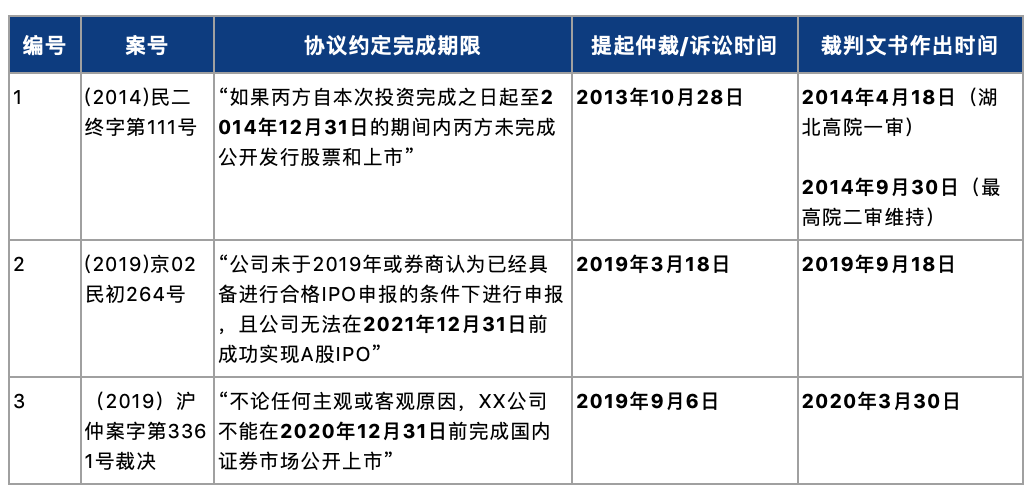

笔者较为支持第二种观点,即:若投资方能够充分证明目前目标公司已丧失“完成上市”的可能性,回购义务方的“期限利益”客观上已不具备实现的可能性;在此情况下,融资方仅强调回购义务方的“期限利益”,不仅构成对投资方的不公平,也可能构成对市场资源的浪费。实践中,法院和仲裁庭也更为倾向于认定回购条件已经提前成就,笔者整理了相关案例情况,如下表:

对于回购条件提前成就的认定理由,无论是法院还是仲裁庭无不是结合目标公司的经营现状,并根据《中华人民共和国证券法》以及相关境内上市的法律法规的规定来作出认定:

最高人民法院在(2014)民二终字第111号民事判决书中认为:“YD公司在2012年出现亏损,HB公司在《投资协议书》中的相关业绩承诺并未实现,根据《中华人民共和国公司法》、《中华人民共和国证券法》等法律法规有关企业公开发行股票并上市的条件规定,YD公司在2014年12月31日前无法上市已呈事实状态,《补充协议》所约定的股份回购条件业已成就。”

北京第二中级人民法院在(2019)京02民初264号民事判决书中认为:“MQ公司已无法满足“持续经营时间3年以上”、“最近3个会计年度净利润均为正数且累计超过人民币3000万元”等公开发行股票并申请上市的先决条件,其不能按照相关法律、部门规章的规定在2021年12月31日前实现上市已呈事实状态。”

上海仲裁委员会在(2019)沪仲案字第3361号裁决中结合目标公司员工遣散、业务停滞以及上市工作毫无进展从而认定目标公司已不可能完成上市:“虽然2020年12月31日这一上市期限尚未届至,但上市所需时间漫长、程序复杂,而王XX、阳X、杨X及XX公司至今尚未提起任何公司改制、规范整改、申报材料等上市筹备程序,且XX公司员工均已遣散,业务处于停滞状态,其经营状况、经营场所等客观状况在短时期内已无法满足公司上市所需的实质条件。结合我国企业首次公开发行上市实践与现状,XX公司已不可能在2020年12月31日前完成国内市场公开上市。”

从上述案例不难看出,人民法院或仲裁庭对于此类案件所持主流观点均认为约定特定期限内完成目标公司上市的“对赌条款”属于一个条件,该等“对赌条款”的触发并不一定要等到合同约定的履行期限届满,在约定的期限届满前也可以被提前触发。即当目标公司的财务状况、经营情况、人员管理等已事实上无法在期限届满时达到相关上市标准,此时该等“对赌条款”能够被提前触发。

三、投资方有关“对赌条款”提前触发的举证策略以及相关建议

在实务中,投资方若想以“对赌条款”提前触发为由主张回购权利,可以尝试从以下角度进行举证:

(一)从目标公司财务状况的角度

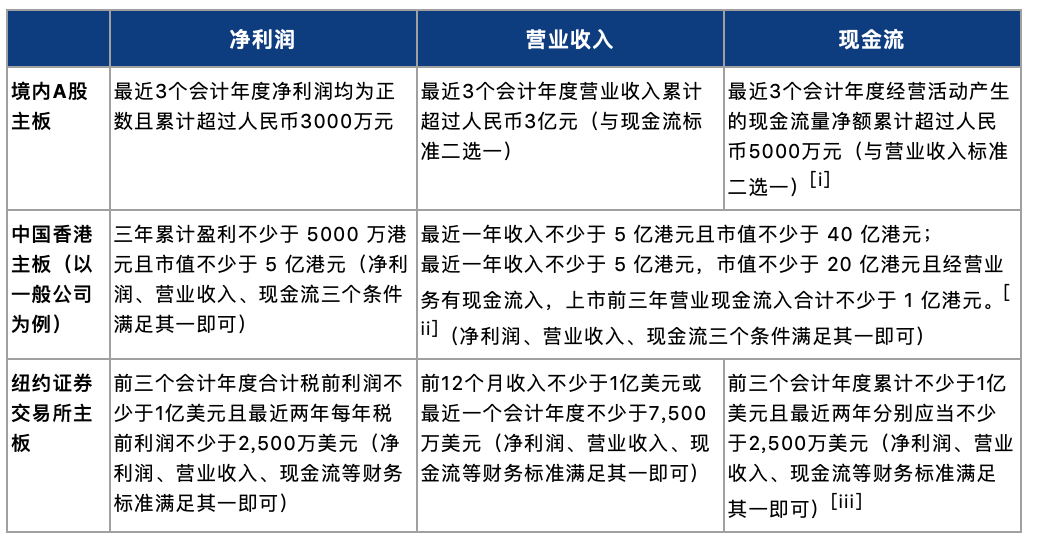

我们参考了中国境内、中国香港以及美国纽约交易所主板的上市规则,其中对于拟上市公司在上市前一段时间内的财务数据均存在一定标准及要求,在此笔者做了以下不完全列举:

因此,如若投资方能够掌握目标公司财务状况,并且相关财务数据已经偏离上市标准,那么可以在诉讼/仲裁程序中提交相关财务报表,对目标公司已经事实上无法完成上市予以证明;如若投资方对于目标公司已经丧失知情权,那么如欲证明目标公司相关财务数据已经偏离上市标准,也可以根据实际情况在诉讼/仲裁程序中申请对目标公司进行司法审计鉴定,以达到证明目的(实践中,投资协议中均会对投资方对目标公司财务状况的知情权作出约定,并且该等约定也会与回购条件相挂钩。因此,投资方亦可以同时主张目标公司存在违约行为触发回购)。

(二)从目标公司的运营情况、人员管理等角度

实务中,投资方如若能够证明目标公司存在停止正常经营活动、日常管理停滞、遣散核心人员、存在重大权属纠纷等情形,亦可以此作为“对赌条款”提前触发的依据。

例如在(2019)京02民初264号案中“MQ公司已于2018年12月底停止正常经营,YZ法院于2019年2月22日裁定受理MQ公司破产申请”、在(2020)粤01民初364号案中:“XMQ短期内无法解决其名下股份被司法冻结的情形,该等情况属于《首次公开发行股票并上市管理办法》规定的重大权属纠纷”、在(2019)沪仲案字第3361号裁决中:“XX公司员工均已遣散,业务处于停滞状态,其经营状况、经营场所等客观状况在短时期内已无法满足公司上市所需的实质条件”等。

但是,由于目标公司的运营情况、人员管理等实际情况在举证时可能存在证据无法固定、无法与上市标准挂钩等难点,因此对于投资方而言举证难度较大。对此,我们的建议如下:

(1)对目标公司主营业务(如实体门店经营情况、网站/APP/小程序运营情况、产品研发进度等)进行实际考察并联系公证机构进行公证以固定证据;

(2)收集主营业务相类似的同类型上市公司相关运营情况并与目标公司进行对比,以证明目标公司已严重偏离上市的道路;

(3)尽可能收集目标公司或实际控制人对于目标公司相关情况的自认(包括不限于电子邮件、书面函件、聊天记录、录音等),在笔者处理过的部分案件中,此类对方自认的证据也能较好地达到证明目的。

(三)从目标公司/创始人存在其它严重违约事实的角度

事实上,在绝大部分投资协议的回购条款触发条件中都会有诸如“目标公司或创始股东存在严重违约的行为”的条款,但其中大部分投资方因考虑到无法穷尽列举“违约行为”而不对违约行为进行列举。然而在司法实践中,如若投资协议未对“违约行为”作出明确列举式约定,无论是人民法院还是仲裁庭对于投资方单独以“目标公司或创始股东存在严重违约的行为而要求行使回购权”为由提起的诉讼/仲裁态度十分谨慎。

但是,通过我们的司法实践观察,当投资方能够部分证明目标公司已无法完成相关“期限类对赌条款”下的义务,并且再辅以目标公司/创始股东存在违约行为的相关证据,那么将会更有利于法院或仲裁庭对于“对赌条款”已经触发作出认定,理由是法院或仲裁庭更倾向于认定目标公司无法在约定期限内完成上市等条件。

综上,笔者认为,即便“期限未至”,但只要能够充分证明“对赌条款”已经触发,投资方的主张将大概率得到支持。尤其是当目标公司已出现不正常经营、财务状况每况愈下等情形时,投资方应当尽早聘请专业团队收集证据、及时提出主张并根据情况采取保全措施,以保障自身权利。

注释:

[i] 《首次公开发行股票并上市管理办法》第二十六条:“发行人应当符合下列条件:(一)最近3个会计年度净利润均为正数且累计超过人民币3000万元;(二)最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元;或者最近3个会计年度营业收入累计超过人民币3亿元;”

[ii] 《香港联合交易所有限公司证券上市规则》第8.05条“盈利测试、市值/收益/现金流量测试、市值/收益测试”

[iii] 《Overview of NYSE Quantitative Initial Listing Standards》“Financial Standards”