近年来,随着国际贸易形势复杂化,中国对出口管制领域的执法力度显著加强,然而,一些相关法律适用问题有待完善:对于出口含易制毒化学品的货物未提交《两用物项和技术出口许可证》的违法行为,有认为应依据《中华人民共和国海关行政处罚实施条例》(下称“《海关行政处罚条例》”)处罚的,也有认为应依据《中华人民共和国出口管制法》(下称“《出口管制法》”)处罚的,实践中的不同观点让企业时常困惑。

认为应按《出口管制法》对易制毒化学品实施处罚的逻辑在于:易制毒化学品被列入《两用物项和技术进出口许可证管理目录》(下称“《两用物项许可证目录》”),因此属于“两用物项”,而“两用物项”系《出口管制法》的重点规制对象。

但笔者认为,尽管同称为“两用物项”,《出口管制法》所定义的“两用物项”与我国“两用物项许可证”管理范畴存在实质差异——易制毒化学品虽属于两用物项许可证管理范畴,但却并不属于《出口管制法》所定义的“两用物项”,因此,涉及处罚时,不应适用《出口管制法》。

本文将从法律定性、管理体系差异及处罚均衡性三个维度,系统剖析易制毒化学品出口管制的法律适用逻辑。

一、易制毒化学品并非我国《出口管制法》管制的“两用物项”范畴

笔者认为,从法律定义与清单依据双重维度来看,易制毒化学品均不属于《出口管制法》及《中华人民共和国两用物项出口管制条例》(下称“《两用物项条例》”)所规范的“两用物项”范畴。具体分析如下:

(一)易制毒化学品不符合《出口管制法》项下“两用物项”的定义

《出口管制法》第二条确定了我国出口管制物项的基本范畴,将管制对象划分为四类:①两用物项、②军品、③核、④其他与维护国家安全和利益、履行防扩散等国际义务相关的货物、技术、服务等物项。其中,“两用物项”被明确界定为“既有民事用途,又有军事用途或者有助于提升军事潜力,特别是可以用于设计、开发、生产或者使用大规模杀伤性武器及其运载工具的货物、技术和服务”。

反观我国对于易制毒化学品的管理,其核心目的在于履行《联合国禁止非法贩运麻醉药品和精神药物公约》义务,管控的对象为可用于制造毒品的原料和化学配剂(如盐酸、乙醇等日常化工品),其用途与“军事潜力提升”或“大规模杀伤性武器相关”等要件几乎没有关联,不符合《出口管制法》对“两用物项”的构成要件要求,显然不属于《出口管制法》项下的“两用物项”。

(二)易制毒化学品并非《出口管制条例》的管辖范围

作为《出口管制法》的下位法,《两用物项条例》是落实《出口管制法》项下两用物项管理的重要法规,其对两用物项的定义遵循《出口管制法》并事实上与《出口管制法》下的两用物项定义保持一致,故易制毒化学品同样不应属《两用物项条例》项下的管制物项。

此外,《两用物项条例》第四十七条第二款明确“两用物项中监控化学品的出口管制,适用《中华人民共和国监控化学品管理条例》的规定”;同时《两用物项条例》第五十条明确《两用物项条例》实施后废止的相关法规(包括:《中华人民共和国核两用品及相关技术出口管制条例》《中华人民共和国导弹及相关物项和技术出口管制条例》《中华人民共和国生物两用品及相关设备和技术出口管制条例》和《有关化学品及相关设备和技术出口管制办法》)亦不包括易制毒化学品相关法规。换言之,《两用物项条例》所取代的或与之并行的两用物项相关法律法规中,均不涉及易制毒化学品。

因此,从立法体系上可见,易制毒化学品不属于《两用物项条例》的管辖范围。

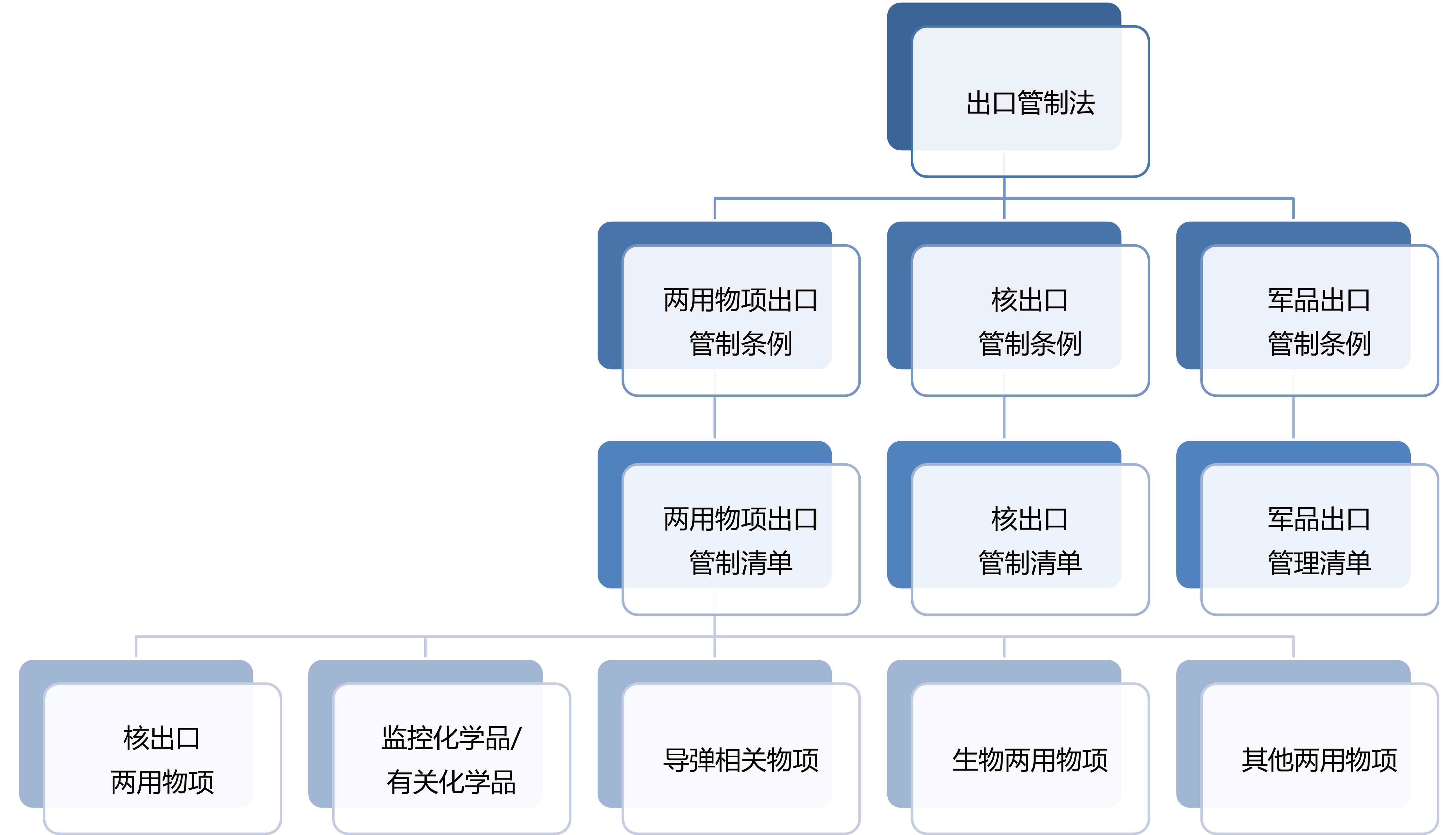

(三)易制毒化学品不在《出口管制法》相关的管制清单上

根据《出口管制法》的相关要求,我国出口管制物项实行清单化管理,因此,在《两用物项条例》生效后发布的《中华人民共和国两用物项出口管制清单》(下称“《两用物项清单》”)是判定“两用物项”范围的直接依据。

《两用物项清单》的分类体系涵盖核出口两用物项、监控化学品/有关化学品、导弹相关物项、生物两用物项以及其他两用物项(主要指商务部门曾以公告形式发布,并最终纳入两用物项清单范围的物项)等核心类别,但未将易制毒化学品纳入任何子类别清单。具体架构如下图所示:

二、《两用物项许可证目录》的管制范围不同于《出口管制法》的“两用物项”

《两用物项许可证目录》的范围是由《两用物项和技术进出口许可证管理办法》(下称“《两用物项许可证管理办法》”)所确定的,该办法第二条对该许可证管制的“两用物项和技术”进行了定义,即是指彼时尚且有效的《中华人民共和国核出口管制条例》《中华人民共和国核两用品及相关技术出口管制条例》《中华人民共和国导弹及相关物项和技术出口管制条例》《中华人民共和国生物两用品及相关设备和技术出口管制条例》《中华人民共和国监控化学品管理条例》《中华人民共和国易制毒化学品管理条例》及《中华人民共和国放射性同位素与射线装置安全和防护条例》所规定的相关物项和技术。

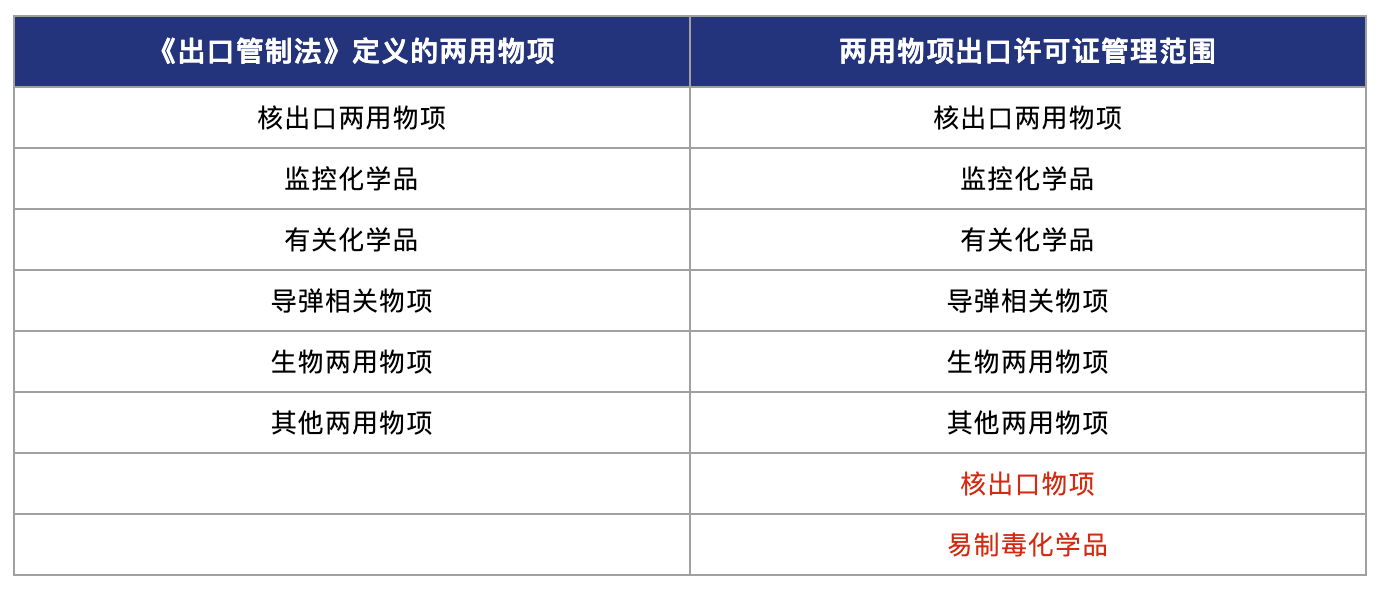

其中,两用物项出口许可证管理范围与《出口管制法》所定义的两用物项范围对比如下:

值得注意的是,《两用物项许可证目录》还包含了《核出口管制清单》所列的“核出口物项”。然而,如前文分析,在《出口管制法》体系中,“核”物项与“两用物项”分属两个类别。这一区别亦可佐证,《两用物项许可证目录》的覆盖范围与《出口管制法》中“两用物项”的法律定义并不等同。

笔者认为,造成前述情况的可能原因有二:

-

《两用物项许可证管理办法》与《出口管制法》立法目的不同:前者对“两用物项和技术”的界定是基于许可证管理的实务操作便利化需求,即,为了方便监管而将“易制毒化学品”、“核”物项与其他“两用物项和技术”一并通过《两用物项和技术进出口许可证》进行管理,以实现许可证件的统一与简化;

- 法律法规的横向统合需要时间:在《出口管制法》确定了清晰的“两用物项”的概念后,其他相关法规暂时还未能对于“两用物项”的法律概念进行统一。

就目前的法律规定而言,针对出口易制毒化学品但未申领许可证的行为,《易制毒化学品进出口管理办法》第四十七条明确规定由海关依照有关法律、行政法规的规定处理、处罚。由于易制毒化学品不在《出口管制法》管制的“两用物项”范围内,行政机关在适用该条款所指“有关法律、行政法规”时,应选择《中华人民共和国行政处罚法》或《海关行政处罚条例》等作为处罚依据,而非径直适用《出口管制法》或《两用物项条例》。

三、按《出口管制法》对易制毒化学品处罚有悖“过罚相当”原则

作为《中华人民共和国行政处罚法》第五条所确立的核心原则,“过罚相当”要求行政处罚的设定与实施必须与违法行为的事实要件、法律性质、情节严重程度及社会危害后果保持实质均衡。

从管制对象的风险等级差异看,《易制毒化学品的分类和品种目录》及《向特定国家(地区)出口易制毒化学品管理目录》中列示的盐酸、乙醇、碳酸氢钠等成分,本质上属于日常生产生活中广泛使用的基础化学品,例如:盐酸用于医药合成与金属加工、乙醇作为常见溶剂与消毒剂、碳酸氢钠作为食品添加剂与化工原料。虽然上述化学品受出口许可证制度管控,但其可能造成的社会危害仅限于特定条件下被用于非法制作毒品,与《出口管制法》项下重点规制的两用物项、军品和核相比,其危害性存在本质区别,后者一旦失控可能导致恐怖袭击、敏感技术外泄、武器扩散等危机,直接威胁国家安全、引发地区冲突或违反国际条约义务。

同时,在法律责任层面,《出口管制法》第三十四条所规定的法律责任非常严格:对未经许可出口管制物项的行为,可处最高达违法经营额10倍的罚款,若违法经营额达到数百万元,罚款金额可能达到数千万甚至过亿元,导致企业生存危机。笔者认为,依据《出口管制法》对于“未经许可出口易制毒化学品”的行为进行处罚,是忽视了易制毒化学品与核、军品、两用物项等物项在危害程度和风险等级上的差异,与我国行政处罚法的“过罚相当”原则相悖,极易引发企业与海关之间的行政争议。

四、结论

从法律定义的角度,易制毒化学品不具备“两用物项”的核心特征且未列入《两用物项清单》,不属于《出口管制法》规制对象;出口易制毒化学品虽然需要申领两用物项许可证,但仅属于证件管理的简化方便的需要,并不当然导致此类产品归入《出口管制法》定义的“两用物项”;从处罚均衡性看,易制毒化学品社会危害性远低于军品、核及两用物项等出口管制对象,对“未经许可出口易制毒化学品”适用《出口管制法》进行处罚不符合“过罚相当”原则。

因此,对于出口含易制毒化学品未提交许可证的行为,行政机关应优先适用《海关行政处罚条例》等专门调整海关监管秩序及进出口许可证管理的法律法规,而非依据《出口管制法》。

笔者建议,主管部门应进一步明确易制毒化学品的法律属性及管制规则,避免因法律适用模糊导致企业面临过度处罚风险,确保出口管制制度在维护国家安全与保障企业合法权益之间实现平衡;对《两用物项许可证管理办法》所涉两用物项和技术的定义进行更新,使其与《出口管制法》保持统一;进一步细化出口许可证的分类,为核出口物项、易制毒化学品等设置单独的许可证种类,以避免执法中各种概念的混淆。