前言

我们知道,2019年11月发布的《全国民商事审判工作会议纪要》(以下称“《九民纪要》”)在“与公司对赌”的裁判规则方面作了较大的革新和突破,具体革新和突破内容可参见笔者撰写的另一篇文章——《简评<九民纪要>之公司对赌裁判新规则》,那么在《九民纪要》发布之后,法院在现实的纠纷中是如何应用该纪要之公司对赌裁判新规则进行裁判的呢?本文简要介绍了一则应用《九民纪要》之公司对赌裁判新规则进行裁判的上市对赌案例,供读者参考。

一、案件概况

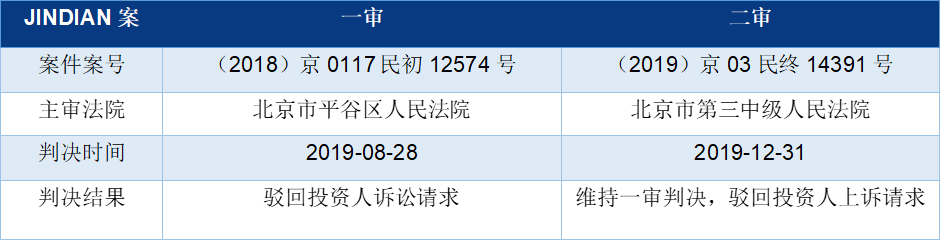

为方便论述,本文将以“JINDIAN案”代称本文拟介绍的案例。在JINDIAN案中,对赌双方约定:如目标公司三年内未能挂牌上市(含新三板),目标公司应无条件按人民币2000万元加上期间12.5%的年利率利息回购投资人的股权。而后,由于目标公司未能在对赌期限内完成上市,于是投资人提起了诉讼并要求目标公司回购其所持股权。该案具体裁判情况如下:

二、案件评析

JINDIAN案一审法院和二审法院的裁判思路基本一致,即首先判断案涉对赌协议的效力,然后判断案涉对赌协议的履行可能性。在对赌协议的效力方面,JINDIAN案一审法院和二审法院对案涉“与目标公司对赌”的对赌协议的效力都予以了肯定性的评价。但是,在对赌协议的履行可能性方面,由于在该案一审判决时《九民纪要》尚未发布,而在该案二审判决时《九民纪要》业已发布,所以该案一审法院和二审法院在判断案涉对赌协议的履行可能性方面的裁判思路有所不同。

注:最高人民法院在印发《九民纪要》的通知中对《九民纪要》的应用范围作了明确,即《九民纪要》不是司法解释,不能作为裁判依据进行援引。《九民纪要》发布后,人民法院尚未审结的一审、二审案件,在裁判文书“本院认为”部分具体分析法律适用的理由时,可以根据《九民纪要》的相关规定进行说理。

(一)一审法院判决

在对赌协议的履行可能性方面,JINDIAN案一审法院(北京市平谷区人民法院)的裁判思路与华工案((2019)苏民再62号)再审法院(江苏省高级人民法院)的裁判思路一致,即首先判断案涉对赌协议在法律上的履行可能性,然后判断案涉对赌协议在事实上的履行可能性。只是就对赌协议在事实上的履行可能性问题,华工案再审法院(江苏省高级人民法院)根据目标公司的经营状况,认为该案所涉目标公司回购投资人股权具备事实上的履行可能;而JINDIAN案一审法院(北京市平谷区人民法院)则根据目标公司的经营状况,认为该案所涉目标公司回购投资人股权不具备事实上的履行可能,具体情况如下:

在华工案中,该案再审法院(江苏省高级人民法院)认为,目标公司在投资人注资后,其资产得以增长,而且在事实上持续对股东分红,其债务承担能力相较于投资人注资之前得到明显提高。目标公司在持续正常经营,参考投资人在目标公司所占股权比例及目标公司历年分红情况,案涉对赌协议约定的股份回购款项的支付不会导致目标公司资产的减损,亦不会损害目标公司对其他债务人的清偿能力,不会因该义务的履行构成对其他债权人债权实现的障碍……案涉对赌协议约定的股份回购条款具备事实上的履行可能。

而在JINDIAN案中,该案一审法院(北京市平谷区人民法院)认为,投资人作为目标公司的股东,依法享有资产收益的权利,这种资产收益主要体现为利润分配,经法院向税务机关调取目标公司近两年的财务报表,其上显示目标公司近两年处于亏损状态,无可供分配的利润,投资人要求目标公司支付股权回购款及相应利息,将会损害目标公司的偿债能力,影响其他债权人债权的实现,还会对公司的正常经营造成影响,亦会影响其他股东的利益,故投资人要求目标公司回购股权的诉讼请求,存在事实上不能履行的情形。

(二)二审法院判决

通过上文,我们可以看到,就对赌协议所涉公司回购事宜是否具备事实上的履行可能这个问题,在《九民纪要》发布之前,相关法院主要是根据目标公司的经营状况来对这个问题进行判断。那么在《九民纪要》发布之后,法院又将会以何种标准来判断这个问题呢?

首先,我们来看《九民纪要》的相关内容。根据《九民纪要》第5条的相关内容,“投资人请求目标公司回购股权的,人民法院应当依据《公司法》第35条关于‘股东不得抽逃出资’或者第142条关于股份回购的强制性规定进行审查。经审查,目标公司未完成减资程序的,人民法院应当驳回其诉讼请求。”

接着,我们来看JINDIAN案的二审判决情况。在JINDIAN案中,就“股权回购是否具备现实履行性”这个问题,该案二审法院(北京市第三中级人民法院)认为,对于投资人主张实际履行的,人民法院应当审查是否符合《公司法》关于“股东不得抽逃出资”及股份回购的强制性规定,判决是否支持其诉讼请求……本案中,金典公司作为目标公司未完成减资程序,投资人请求目标公司回购其所持有的股权,不符合法律规定的公司收购本公司股权的例外情形。一审法院根据查明的事实结合目标公司的经营状况,判决驳回投资人的诉讼请求并无不当,应予维持。

另外,除JINDIAN案外,笔者还注意到一些应用《九民纪要》之公司对赌裁判新规则进行裁判的案例,如在新疆维吾尔自治区高级人民法院于2019年12月21日审结的(2015)新民二终字第280号一案中,该案一审法院支持了投资人要求目标公司回购其股权的诉讼请求,但是该案二审法院(新疆维吾尔自治区高级人民法院)则应用了《九民纪要》之公司对赌裁判新规则驳回了投资人要求目标公司回购其股权的诉讼请求,具体裁判理由如下:本案投资人并无证据证明目标公司相应减资程序已经完成,目标公司亦确认其减资程序尚未启动,故本院对投资人要求目标公司履行股权回购义务的诉讼请求不予支持。

(三)新裁判规则解读

通过上述内容,我们可以看到,在《九民纪要》发布之后,就对赌协议所涉公司回购事宜是否具备事实上的履行可能这个问题,法院的判断标准将会变得非常简单,即只要看公司是否已完成减资程序即可。那么,《九民纪要》为什么要规定公司回购必须先完成减资程序呢?公司履行减资程序是否具有可诉性呢?

对于上述问题,最高人民法院民事审判庭第二庭在其编著的《<全国民商事审判工作会议纪要>理解与适用》(人民法院出版社出版,2019年12月第1版)一书中作了如下解读:“需要指出的是,之所以要求目标公司必须履行先减资的程序,实质是正确处理公司股东与公司债权人之间的关系……有人提出,一旦发生纠纷,公司肯定不走减资程序。减资必须经代表三分之二以上有表决权的股东通过,到时公司肯定不开股东会。纪要的规定是不是就是给投资方画了一个饼,但投资方吃不上。我们认为,投资方对目标公司投资签协议时,就应在协议中把有关问题约定好。我们这个纪要就是给当事人提供规则、提供预期……在双方发生纠纷的情况下,如果目标公司不履行这一程序,投资方是否可以通过起诉的方式判决目标公司履行呢?这一问题在纪要起草过程中就已经注意到了……综合各种因素反复考虑,我们认为,司法不介入为宜。”

三、结语

如上文所提及,对于公司承担股权回购责任的情形,《九民纪要》给投资人提供了如下规则和预期:(一)公司回购必须要先履行减资程序;(二)公司未完成减资程序的,人民法院应当驳回投资人的诉讼请求;(三)公司履行减资程序不具有可诉性。

而基于上述规则和预期,对于公司不履行减资程序的情形,投资人应该事先在投资协议中就将其应对之策约定清楚;未约定的,投资人将承担相应的不利裁判结果。那么在公司承担股权回购责任的情形下,投资人该如何在事前和事后确保公司能够完成减资程序并实现股权回购呢?《九民纪要》给投资人带来的这个新课题目前还有待后续进一步的观察和总结。(完)