引言

针对上市公司的日常信息披露,包括年报、半年报等定期报告以及季度报告、业绩预告或业绩快报或重大事项临时报告等,考虑到拟披露信息可能涉及股价敏感信息或包含其他可能导致市场波动或影响投资者判断的信息,在该等信息披露前的特定期间内—窗口期,针对具有获悉相关信息天然优势的特定群体比如上市公司董监高或控股股东、实际控制人等,对其股票交易行为有必要进行特别的约束。

在此方面,证监会于2022年1月发布了《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则(2022年修订)》(〔2022〕19号)(“《持股变动规则2022》”),对先前于2007年4月发布的《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》(证监公司字[2007]56号)项下关于“窗口期”的监管要求进行了重要调整和改进。沪深交易所分别于2022年1月发布或更新了各板块的自律监管指引或上市公司规范运作指引,对窗口期相关政策调整予以跟进;而北交所已于2021年11月试行的上市规则也有相关规定。

随着三四月份上市公司密集披露年报时间节点的到来,很多上市公司可能都处于了股票不能进行交易的敏感“窗口期”,或者“窗口期”即将到来。因此,就可能受该等窗口期规则约束的上市公司董监高及其控股股东、实际控制人,以及董办等负责上市公司治理合规工作的相关人员而言,需要及时熟悉新规的政策调整及具体要求。尤其是,当仔细梳理相关规范时会发现,不同的交易所,甚至同一交易所的不同市场板块之间,针对同一问题的规定可能会有若干细节差异,更需要仔细甄别适用。

一、交易敏感“窗口期”限制规则的重要调整

在证监会于2022年1月发布了新版《持股变动规则2022》之后,沪深交易所也相应更新了相关的自律监管或规范指引。其中,上交所于2022年1月发布了《自律监管指引第8号——股份变动管理》(上证发[2022]9号),废止了上交所此前发布的《上市公司股东及其一致行动人增持股份行为指引》(上证公字[2012]14号)、《关于沪市上市公司股东及其一致行动人、董事、监事和高级管理人员增持本公司股票相关事项的通知》(上证发[2015]66号)。而深交所也于2022年1月发布了《自律监管指引第10号——股份变动管理》(深证上[2022]22号),取代了深交所先前发布的《深圳证券交易所上市公司董事、监事和高级管理人员所持本公司股份及其变动管理业务指引》(深证上[2007]61号)和《关于严格执行〈上市公司收购管理办法〉等有关规定的通知》(深证上[2008]162号)。

另外,从北交所现行有效的《上市规则》(2021年11月15日起实施)的规定(第2.4.14条)来看,北交所目前所执行的“窗口期”规则与《持股变动规则2022》的最新要求一致(包括下述针对季报适用T-10窗口期以及针对重大事项的披露其窗口期截止至披露日止的最新政策)。

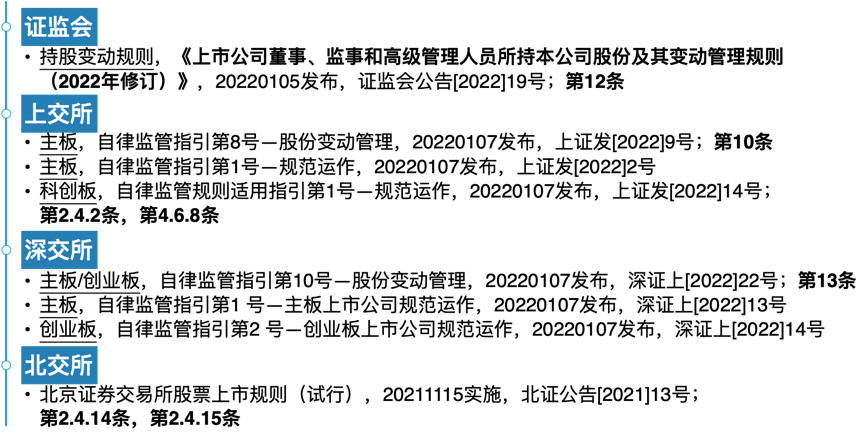

就股票交易敏感“窗口期”的限制而言,目前监管框架下主要涉及如下规则:

图1 交易敏感“窗口期”限制的监管框架

根据证监会《持股变动规则2022》及交易所最新监管指引,关于上市公司日常披露期间的股票交易敏感“窗口期”限制规则的两个主要调整包括:

- 季度报告披露的窗口期,新规将季度报告披露前的交易敏感窗口期由先前规则的30日(T-30)压缩为10日(T-10)。这个调整的背景可能是在证监会2021年3月发布新版《上市公司信息披露管理办法》(2021年5月1日起实施)之后,季度报告不再作为“定期报告”进行规范了。在《持股变动规则2022》新规下,季度报告与业绩预告及业绩快报均适用T-10的窗口期规则。而对于“定期报告”的披露,新规则仍维持了T-30的窗口期限制。

- 重大事项披露的窗口期,针对重大事项的披露,《持股变动规则2022》及沪深交易所最新规范均删除了先前规则项下重大事项“披露后2日内”不得买卖的规定;新规下,交易“窗口期”限制截止到重大事项的披露之日即截止。不过,根据科创板2022年1月最新修订的《自律监管规则适用指引第1号——规范运作》(第2.4.2条及第4.6.8条),科创板针对重大事项披露的窗口期限制仍延续到了“至依法披露后2个交易日内”;科创板该等规则是否将择机调整有待观察。

一个值得关注的问题是,对于上述交易敏感“窗口期”规则,证监会及交易所均没有明确上述限制所针对的交易是仅限于二级市场交易还是也包括其他方式的增持或转让交易。从谨慎角度理解,在上述T-10或T-30的窗口期内,签署收购或转让协议可能也涉嫌构成冲突。但实务中的确也存在少数案例在业绩快报公告前的敏感期签署转让协议的情况。不过,考虑到新规框架下,控股股东及实际控制人已经不再属于窗口期规则的受限制对象(科创板及北交所除外)(见下述第三节),在该等股东不兼具董监高身份的情形下,前述冲突应已不再是问题。

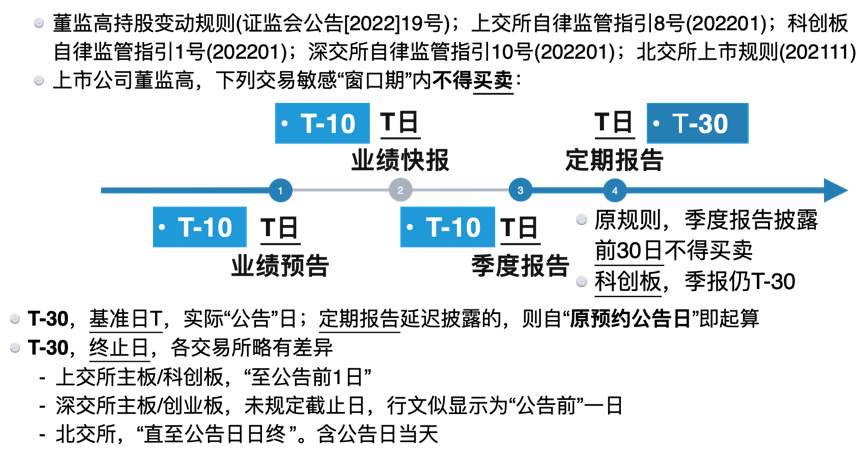

二、业绩披露前——针对上市公司董监高的交易敏感“窗口期”限制

根据证监会《持股变动规则2022》第12条以及交易所最新规范—上交所《自律监管指引第8号——股份变动管理》(第10条)、深交所《自律监管指引第10 号——股份变动管理》(第13条)以及北交所《上市规则》(第2.4.14条),上市公司董监高在下列期限内“不得买卖”本公司股票:

- 上市公司年度报告、半年度报告公告前三十日内;

- 上市公司季度报告、业绩预告、业绩快报公告前十日内。

上述针对董监高的交易敏感“窗口期”限制可以简要图示如下:

图2 业绩披露前的交易敏感“窗口期”——上市公司董监高

针对定期报告(年报及半年报)的披露,根据各交易所上市规则的要求,上市公司应当向交易所预约定期报告的披露时间,以便交易所根据预约情况统筹安排。然而实务中,由于各种客观因素或特殊原因有时又不得不推迟原先预约的披露日期。此等情形下,根据各交易所的规范指引,定期报告披露期间的交易敏感“窗口期”限制则将从“原预约公告日”即起算,即,T-30中的“T”基准日不仅指实际公告日还包括原预约公告日;因特殊原因推迟披露的,“窗口期”限制则将相应延长。另一方面,针对延迟披露定期报告场景下的交易敏感窗口期规则,关于受限期间的“终止日”,各交易所略有差异(沪深均截至实际公告前1日,北交所则包含公告日当天):

- 上交所主板/科创板,“至公告前1日”;

- 深交所主板/创业板,未规定截止日,只规定了起始日。但从深交所《自律监管指引第10 号——股份变动管理》第13条的行文来看,貌似也是截止公告前1日:“公司年度报告、半年度报告公告前三十日内,因特殊原因推迟公告日期的,自原预约公告日前三十日起算”;

- 北交所,“直至公告日日终”。

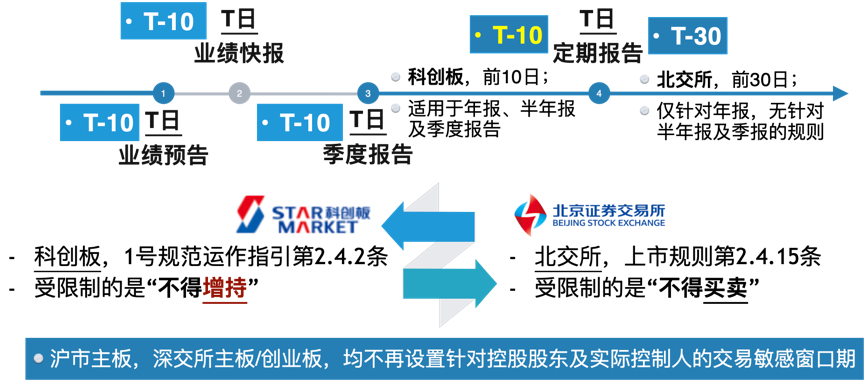

再者,值得注意的是,就科创板而言,根据科创板2022年1月最新修订的《自律监管规则适用指引第1号——规范运作》(第4.6.8条),似乎并未直接提及关于季度报告披露的窗口期规则。科创板规范运作指引第4.6.8条第(一)项针对的是“定期报告”(适用T-30规则);第4.6.8条第(二)项关于T-10窗口期规则的适用对象又仅包括“业绩预告、业绩快报”。如前提及,证监会2021年3月修订的《上市公司信息披露管理办法》中的“定期报告”仅包括年度报告和半年度报告,不再包含“季度报告”。尽管如此,需要注意的是,从目前各交易所(包括上交所科创板)现行有效的最新上市规则来看,定期报告均还包含“季度报告”,暂未按照《上市公司信息披露管理办法》的规定将季度报告调整出“定期报告”的范畴。比如,根据现行有效的科创板《上市规则》第6.1.1条,定期报告包含季度报告。由此,在科创板规范指引并未有针对季度报告披露窗口期的单独规定的情形下,科创板规范运作指引第4.6.8条第(一)项的“定期报告”依然包含季度报告;也就是说,科创板上市公司季报披露所适用的窗口期是科创板规范指引第4.6.8条第(一)项的T-30规则。这要比证监会《持股变动规则2022》第12条针对季度报告披露已调整为T-10的要求更严。相比较而言,虽然根据上交所主板《上市规则》第5.2.1条定期报告也包含季度报告,但上交所《自律监管指引第8号——股份变动管理》第10条第(二)项已明确根据证监会《持股变动规则2022》的调整,将季报披露的窗口期调整为了T-10规则。因此,对于上交所而言,现行规范下,针对“季度报告”披露的窗口期,科创板适用的仍是原T-30规则,比证监会的最新要求更严格;而主板适用的则是T-10规则,与证监会《持股变动规则2022》的最新调整一致。

另外,值得一提的是,根据深交所原2020年版上市公司规范运作指引,上述敏感期同样适用于上市公司董监高的配偶以及上市公司证券事务代表及其配偶。例如,某上市公司QLXC(300***.SZ)曾于2019年8月发布公告,董事刘某的配偶徐女士因操作失误于2019年8月29日买入公司股票 5,300 股,而公司于2019年8月30日发布半年报。上述交易行为违反了《深圳证券交易所创业板上市公司规范运作指引》(2020年版)第 3.8.17 条关于上市公司董事、监事、高级管理人员、证券事务代表及前述人员的配偶不得在窗口期买卖公司股票的相关规定。为此,相关董事及其配偶对违规增持行为向投资者致歉,并承诺“未来6个月内不减持本次增持的公司股票,未来如出售该部分股票,所得收益归上市公司所有,且该承诺事项构成对市场的公开承诺。”

不过,按照深交所2022年1月最新修订的主板及创业板上市公司自律监管指引及规范运作指引来看,业绩披露的相关窗口期规则的适用对象已经不再包含董监高的配偶,也不再包含证券事务代表及其配偶。上交所及北交所的规则也无针对前述主体的窗口期限制。尽管前述,需要注意的是,相关主体(董监高的配偶及证券事务代表及其配偶)在上述T-30或T-10的窗口期若要进行相关交易,仍应遵守关于内幕交易防控及短线交易的相关规则约束。

三、业绩披露前——针对控股股东/实际控制人的交易敏感“窗口期”限制

针对上市公司的控股股东、实际控制人的交易敏感“窗口期”限制,在证监会层面,无论是先前2007年版持股变动规则还是最新修订的《持股变动规则2022》,均不包含相关规则。

先前针对控股股东、实际控制人的“窗口期”规则主要是体现在沪深交易所的规范指引层面。比如上交所2010年发布的《上市公司控股股东、实际控制人行为指引》(上证公字[2010]4号)、《上市公司股东及其一致行动人增持股份行为指引》(上证公字[2012]14号);以及深交所2020年版主板及创业板《上市公司规范运作指引》等。目前,前述旧规都已被相应修订或被新规取代。其中,前述上证公字[2010]4号已被上交所2022年1月发布的《自律监管指引第1号——规范运作》废止,上证公字[2012]14号则被上交所2022年1月发布的《自律监管指引第8号——股份变动管理》废止;而深交所也于2022年1月相应更新了主板及创业板上市公司规范运作指引。

从沪深交易所2022年1月发布的最新规范指引来看,上交所主板以及深交所主板及创业板均不再包含针对上市公司控股股东及实际控制人(除非其兼具董监高身份)的交易敏感窗口期限制规则,相关窗口期限制规则目前仅适用于上市公司的董监高。尽管如此,主要注意的是,控股股东、实际控制人在进行相关交易时仍应遵守内幕交易防控规则及短线交易规则。

另一方面,从科创板2022年1月最新修订的《自律监管规则适用指引第1号——规范运作》(第2.4.2条)以及北交所2021年11月15日起实施的现行《上市规则》的规定(第2.4.15条)来看,科创板及北交所针对上市公司的控股股东及实际控制人仍保留了相应的窗口期限制,但相关细节方面又有若干差异:

- 关于被限制的交易行为,与董监高窗口期规则相比,科创板针对控股股东、实际控制人所限制的是,在上述敏感期内 “不得增持”;对于是否可以减持并无限制。而上述适用于董监高的窗口期规则所限制的则是“不得买卖”,涵盖了增持及减持两个方向。但是,与科创板不同,北交所针对上市公司控股股东、实际控制人所限制的则又是“不得买卖”,与董监高窗口期规则一致。

-

关于信息披露的适用范围,针对控股股东、实际控制人的窗口期限制,科创板的适用范围是“定期报告”(根据科创板《上市规则》第6.1.1条,定期报告包括年报、半年报及季报)。而按照北交所《上市规则》第2.4.15条第(一)项,北交所的窗口期则仅限于定期报告中的“年度报告”,并未包含“中期报告”(而北交所上市规则第2.4.14条第(一)项针对董监高的窗口期规则却既涵盖了年度报告也包括了中期报告)。另一方面,就业绩快报、业绩预告披露的窗口期规则,科创板与北交所针对控股股东及实际控制人的约束则无区别。

不过,就半年报及季度报告的披露来看,北交所针对控股股东、实际控制人的“窗口期”规则似乎存在一个小bug缺憾。北交所《上市规则》第2.4.15条第(一)项仅针对“年度报告”的披露明确了窗口期规则;而《上市规则》第2.4.15条第(二)项援引了第2.4.14条第(二)至(四)项,其中第2.4.14条第(二)项又仅包含“业绩预告、业绩快报”的披露;而第2.4.14条针对董监高时其第(一)项所包含的“中期报告”及“季度报告”,在第2.4.15条针对控股股东及实际控制人时既没有直接规定又没有其他援引。因此,就北交所而言,针对“中期报告”和“季度报告”的披露,当适用主体为上市公司董监高时,第2.4.14条第(一)项有明确的窗口期规则;而当适用主体为上市公司控股股东、实际控制人时,第2.4.15条则缺乏相应的窗口期限制规则。由此,北交所《上市规则》自身缺乏针对半年报及季报披露而适用于控股股东及实际控制人的窗口期限制规则,而证监会上位法《持股变动规则2022》也没有针对控股股东及实际控制人的窗口期限制规则。这就导致,就北交所上市公司而言,针对控股股东、实际控制人,存在适用于定期报告及业绩快报或业绩预告披露的窗口期限制,却唯独缺少针对半年报及季度报告披露的交易敏感“窗口期”限制规则。 -

关于“窗口期”的受限时间,针对控股股东、实际控制人的窗口期限制,科创板关于定期报告(含年报、半年报及季报)的限制时间是T-10:“科创公司定期报告披露前10日内;科创公司因特殊原因推迟定期报告公告日期的,则自原预约公告日期前10日起到定期报告实际公告之日的期间内”。但科创板针对董监高的定期报告披露的窗口期限制则是T-30(见上述第二节)。而北交所针对定期报告(如上分析,北交所仅针对年度报告,对中期报告及季度报告未设置限制)的披露而适用于控股股东及实际控制人的敏感期限制,则是和董监高窗口期规则一样,适用的是T-30规则(推迟披露的则是自原预约时间前30日起算,直至公告日日终均为敏感期)。另一方面,就业绩快报、业绩预告的披露而言,针对控股股东、实际控制人的限制区间,科创板和北交所执行的都是T-10规则,与适用于董监高的窗口期限制规则一致。

简言之,针对控股股东、实际控制人的窗口期限制,科创板及北交所的相关规则可以简要图示如下:

图3 业绩披露前的交易敏感“窗口期”——控股股东/实际控制人

需要注意的是,现行监管框架下,在公司IPO上市、上市后增发再融资或发行股份购买资产或其他交易中,上市公司的控股股东及实际控制人可能曾根据相关监管规则或规范要求而承诺(或基于综合考虑而自愿作出了承诺)在一定期限内不买卖本公司股票。该等承诺应予以遵守。

另外,针对重大事项的披露,科创板及北交所针对上市公司的控股股东及实际控制人也设置了类似于董监高的窗口限制(见下述第四节)。

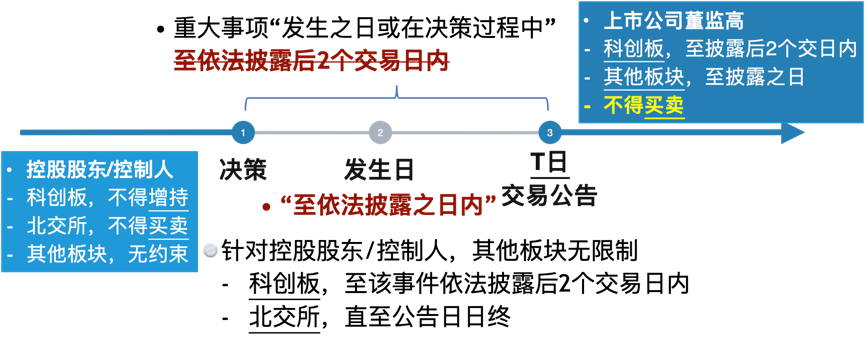

四、重大事项决策期间的交易限制

对于涉及股价敏感的重大事项,在其决策期间,相关主体买卖股票的行为也受到一定的限制。具体而言,自可能对本公司证券及其衍生品种交易价格产生较大影响的重大事件“发生之日或在决策过程中,至依法披露之日内”,属于相关主体交易受限的敏感窗口期。

图4 重大事项决策期间的交易敏感“窗口期”

就适用于上市公司董监高的窗口期限制而言,与原规则相比,《持股变动规则2022》以及沪深交易所最新监管指引的一个重要调整是,将针对重大事项披露的敏感期缩短至依法披露之日。原规则所规定的“依法披露后2个交易日内”则不再纳入敏感期限制。而北交所《上市规则》第2.4.14条则是规定“直至公告日日终”, 除了公告日当天也包含在内以外,保持了与《持股变动规则2022》及沪深交易所(科创板除外)窗口期规则的基本一致—重大事项披露后,交易敏感窗口期即结束。

不过,根据科创板2022年1月最新修订的《自律监管规则适用指引第1号——规范运作》第2.4.2条,对于科创板上市公司的董监高而言,上述重大事项“依法披露后2个交易日内”仍属于交易敏感“窗口期”。

另一方面,针对上市公司控股股东及实际控制人的窗口期限制,与关于业绩披露的窗口期限制类似(见上述第三节),科创板及北交所同样设置了适用于重大事项披露的相应窗口期限制规则。而上海主板、深圳主板及创业板就重大事项的披露则不再针对控股股东及实际控制人的交易设置敏感“窗口期”限制。尽管如此,如前提及,内幕交易防控及短线交易规则仍须遵守。

就针对重大事项披露场景下适用于控股股东及实际控制人的“窗口期”限制而言,科创板及北交所的规则之间也有差异:科创板的限制仍延续至“依法披露后2个交易日内”;而北交所则是“直至公告日日终”。另一方面,在重大事项披露场景下的窗口期“起算日”方面也存在细节差异:北交所《上市规则》第2.4.15条针对控股股东及实际控制人的“窗口期”与第2.4.14条针对董监高的窗口期,其基准日均一样—自重大事项“发生之日或者进入决策程序之日”。而根据科创板《自律监管规则适用指引第1号——规范运作》,其第2.4.2条针对控股股东、实际控制人要求的是“自知悉可能对科创公司股票交易价格产生较大影响的事件发生或在决策过程中”;而其第4.6.8条第(三)项针对董监高则是从重大事项“发生之日或者进入决策程序之日”起算(与北交所规则相同)。就此而言,理论上,尤其对于机构类控股股东或自身未参与相关决策的实际控制人而言,可以主张虽然相关重大事项发生了或进入了决策程序,但其尚未“知悉”因而进行了相关交易。但就监管实践来看,该种主张的成立具有很大挑战性。