2022年5月11日,国家税务总局、公安部、最高人民检察院、海关总署、中国人民银行、国家外汇管理局(以下简称“六部门”)召开“联合打击骗取增值税留抵退税工作推进会”,并发布《关于严厉打击骗取留抵退税违法犯罪行为的通知》,明确将重点聚焦团伙式、跨区域、虚开发票虚增进项骗取留抵退税等违法犯罪行为;6月17日,六部门又联合公布了5起骗取留抵退税的涉刑案件。[1]可见,骗取留抵退税行为将会成为2022年乃至今后一段时间内常态化打击的犯罪行为。骗取留抵退税并不是一个独立的罪名,基于不同的实际行为方式,对应的各自罪名。本文试以实践中骗取留抵退税的违法案例为基础,分析留抵退税的内涵、具体行为模式及对应的刑事责任,以期让企业在经营中对于税务刑事合规有更深入的了解、对自身行为有更清晰地预判、避免刑事风险。

一、留抵退税你真的懂吗?

留抵退税实际上是国家税收的一种优惠政策,最早出现是2018年财政部、税务总局发布《关于2018年退还部分行业增值税留抵税额有关税收政策的通知》之规定,规定“2018年6月对部分行业以纳税人2017年底期末留抵税额为上限,退还增值税期末留抵税额”。[2]而后,2019年财政部、税务总局和海关总署三部门联合发布的《关于深化增值税改革有关政策的公告》(以下简称“第39号公告”),规定“自2019年4月1日起,试行增值税期末留抵税额退税制度”;自此之后,国家取消行业限制,对符合文件规定条件的纳税人都可以进行增值税期末留抵税额退税。2022年财政部、税务总局发布《关于进一步加大增值税期末留抵退税政策实施力度的公告》,规定“自2022年4月1日,加大对小微企业以及制造业等行业企业留抵退税力度”。

从上述留抵退税的政策沿革来看,“留抵退税”实际上是对符合条件的企业开放的税收优惠,将现在还不能抵扣、留着将来才能抵扣的进项增值税,予以提前全额退还。

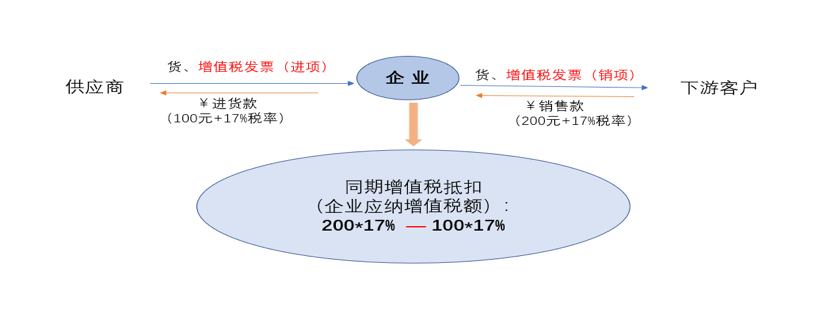

因为增值税是分为进项和销项两方面,进项税额就是企业进货时负担的增值税额(按照进价和适用税率计算),销项税额就是企业对外卖货时负担的增值税额(按照销售额和适用税率计算);通俗一点,对于企业而言,开出去的增值税发票系销项发票,收到的发票则为进项发票。大家都知道,增值税抵扣就是指同期进项税额可以冲抵销项税额;但由于生产周期较长等原因,可能会导致当期进项税额大于销项税额,未抵扣完的进项税额就会形成留抵税额。所以根据“第39号公告”之规定,把增值税期末未抵扣完的税额退还给纳税人,必然能够为企业增加现金流,缓解资金回笼压力[3]。

从上图可以看出,当增值税期末进项税额大于销项税额时,必然出现倒挂的状态,根据规定,可以对多余的进项税额进行直接退还。当然,合法取得留抵税额的前提在于纳税人申报的留抵税额都是真实的。

二、骗取留抵退税的行为表现

实践中,骗取留抵退税的行为呈现分工协作的团伙化作案模式,具体骗取方式也多种多样,比如虚增进项增值税、虚假申报、减少销项税额等等方式,而每个方式所呈现的具体手段也不尽相同。但,无论何种方式、手段,本质都在于利用国家留抵退税的政策,通过虚假的留抵税额骗取国家的税款。

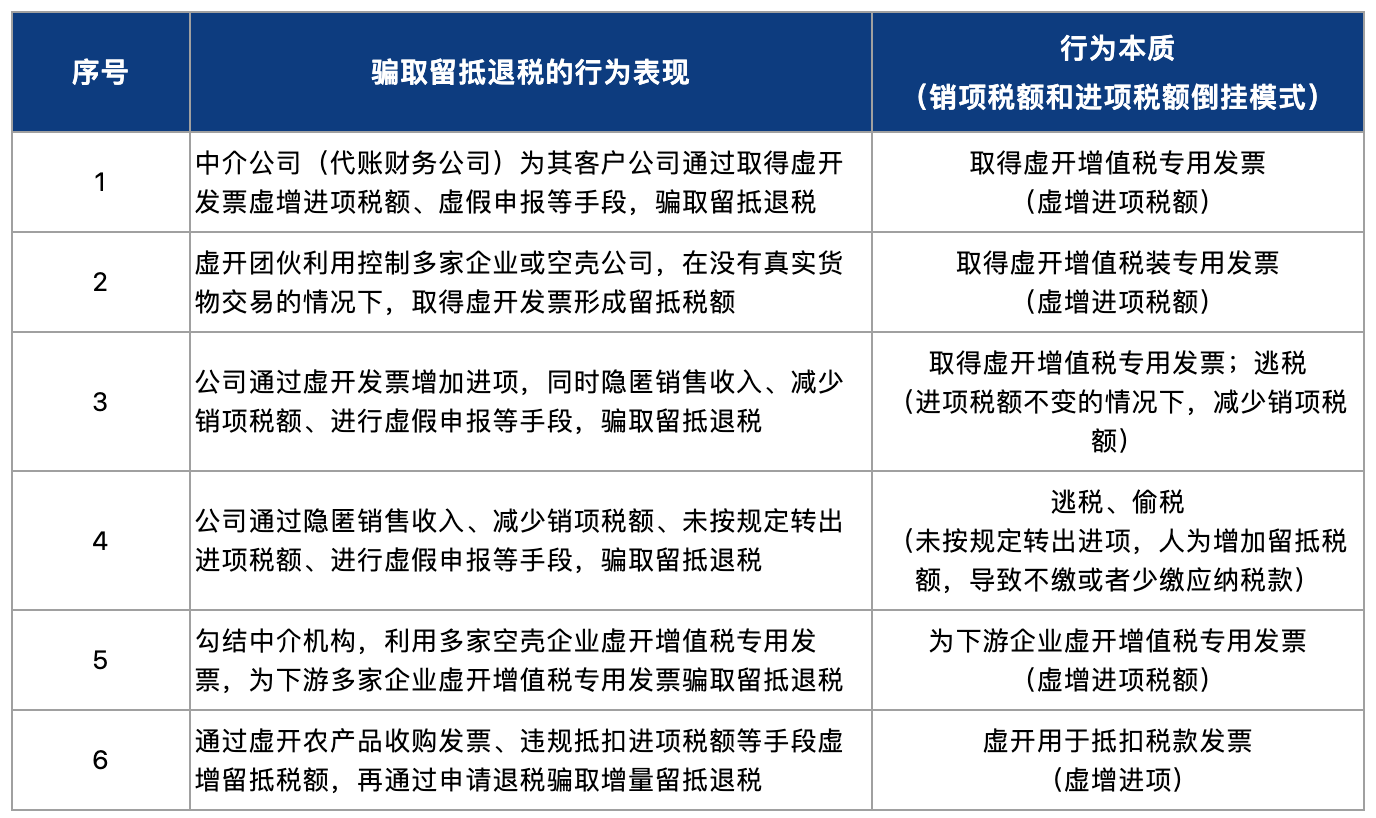

万变不离其宗。根据《增值税暂行条例》第四条第3款,“当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣”,可以看出,产生留抵税额的基础在于税额计量、结算时间的差异。故而,我们梳理了5月以来税务总局公布的骗取退税的案例和6月17日六部门公布的典型案例[4],归纳了骗取留抵退税的具体行为表现如下:

如前所述,企业增值税纳税=销项税额-进项税额,当出现倒挂时纳税额就会是负值,意味着出现了增值税期末的进项税留存;所以当销项税额变小或者进项税额变大,亦或前两个因素都出现时,留抵税才越大。所以,结合上表,我们可以看出骗取留抵税款的行为本质集中为三种方式:一是“减少销项”,二是“增加进项”,三是两者“兼而有之”。具体而言有:1. 虚开团伙为下游企业虚开发票骗取留抵退税;2. 取得虚开发票、虚增进项形成留抵税额骗取退税;3. 隐匿销售收入、减少销项税额、未按规定转出进项税额、进行虚假申报。

三、骗取留抵退税的刑事责任

骗取留抵退税的社会危害性是显而易见的,不仅仅是破坏正常的税务征管秩序,更重要的是使得国家税款遭受损失。根据《税收征收管理法》和《关于深化增值税改革有关政策的公告》之规定,骗取留抵退税构成犯罪的,依法追究刑事责任。但是以何罪名追究呢?

在前述行为模式分析的基础上,结合《刑法》相关规定,我们认为骗取留抵退税行为涉嫌的罪名主要集中如下:

1. 虚开增值税专用发票罪。在没有真实交易的情况下,开具增值税专用发票,就是一种虚假开具的行为;根据2022年4月29日最高检和公安部发布的《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(以下简称“2022年《规定(二)》”),虚开税款数额“十万元以上”或造成税款损失的数额“五万元以上”应予以刑事立案追诉。故,无论是通过壳公司还是其他可控制的公司,在没有真实交易的情况下开具增值税专用发票,通过虚增进项税额骗取留抵退税的行为,涉嫌虚开增值税专用发票罪。无论是为他人虚开的团伙还是让他人为自己虚开的下游企业都涉嫌虚开增值税专用发票罪。

另外,实践中有观点认为,“通过虚增进项发票骗取留抵退税的,根据发票种类不同,可能构成虚开增值税专用发票或虚开发票罪”[5],我们并不认同该观点。因为从前面的分析,可以看出只有具有抵扣功能的增值税专用发票作为进项税额可以与销项税额抵扣,进而形成留抵税;而一般普通发票并不具有抵扣功能,自然也就不会和留抵税额的出现有关联。故,虚开普通发票(不具有抵扣功能的)是不会涉及骗取留抵退税的问题,换言之,在骗取留抵退税问题中不存在虚开发票罪的情况。

2. 虚开用于抵扣税款发票罪。根据《关于<中华人民共和国刑法>有关出口退税、抵扣税款的其他发票规定的解释》,“刑法规定的‘出口退税、抵扣税款的其他发票’是指除增值税专用发票以外的具有出口退税、抵扣税款功能的收付款凭证或者完税凭证”。所以,实践中,除了大家常见的具有抵扣功能的发票是增值税专用发票以外,还有其他形式具有抵扣功能的发票。如,符合规定的"农产品收购发票、农产品销售发票"、"公路通行费发票"、"完税凭证"等[6]。这些发票的表现形式虽然不是增值税专用发票,但是在符合规定时可以作为进项税额进项抵扣,自然在实践中也会被犯罪分子所利用,作为虚增进项的一个手段。如前述行为方式表中的第6个案例,某中医药企业利用“向农户收购中药材,可自行开具农产品收购发票,并自行计算抵扣增值税进项税额”的政策,虚高票面购进药材价格变相虚增进项税额,为自己虚开不符合实际业务的发票,骗取留抵退税[7]。

虚开增值税专用发票罪和虚开用于抵扣税款发票罪系选择性罪名,均规定于《刑法》第205条。根据2022年《规定(二)》,前述两个罪名的入罪起点也相同。

3. 逃税罪。《刑法》第201条规定,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的应以逃税罪追究刑事责任。如前述行为方式表中第3、4案例所体现的手段——纳税人以隐匿销售收入(不列或少列收入)、未按规定转出进项税额等骗取留抵扣税的,本质上都属于《税收征收管理法》第63条规定的偷税行为。

根据2022年《规定(二)》,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款,数额在十万元以上并且占各税种应纳税总额百分之十以上,经税务机关依法下达追缴通知后,不补缴应纳税款、不缴纳滞纳金或者不接受行政处罚的。所以,在涉嫌逃税罪的情形下,要注意“经税务机关催缴仍未完成补缴”这一入罪前置条件 ,这也现在实践中逃税行为被刑事处罚的案例较少的原因。

注释:

[1] https://www.spp.gov.cn/zdgz/202205/t20220521_557420.shtml https://www.spp.gov.cn/xwfbh/wsfbh/202206/t20220617_560088.shtml

[2] 根据该规定,退还行业为装备制造等先进制造业、研发等现代服务业和电网企业。

[3] http://www.legaldaily.com.cn/index/content/2022-03/09/content_8684571.htm ,留抵退税是什么?财政部这样解答,来源于“新华网”,2022年3月9日

[4] https://mp.weixin.qq.com/s/gHg7Fu9tcg4zpz-YBB8bXQ ,六部门公布5起骗取留抵退税等案件,载于“最高人民检察院”,2022年6月17日

[5] https://mp.weixin.qq.com/s/hzOciIxMNWjHN1dk8oxi8A ,“新型骗取留存退税违法行为,可能触犯哪些涉税罪名?”,载于“南方刑辩研究”公众号,2022年5月17日。

[6] 根据《关于收费公路通行费增值税抵扣有关问题的通知》《营业税改征增值税试点实施办法》《农产品增值税进项税额核定扣除试点实施办法》的相关规定:1. 增值税一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据)上注明的收费金额可按照特定计算公式作为可抵扣的进项税额;2. 从销售方或者提供方取得的增值税专用发票(含税控机动车销售统一发票,下同)上注明的增值税额可从销项税额中进行抵扣;3. 从海关取得的海关进口增值税专用缴款书上注明的增值税额可从销项税额中进行抵扣;4. 取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额进行抵扣;5. 一般纳税人从境外单位或者个人购进服务、无形资产或者不动产,按照规定应当扣缴增值税的,准予从销项税额中抵扣的进项税额为自税务机关或者扣缴义务人取得的解缴税款的完税凭证上证明的增值税额。

[7] https://mp.weixin.qq.com/s/yBcoYrnr4sVarKklMnPLow ,“新套路!先虚开收购发票虚增进项,再骗取留抵退税!手段层出不穷......”,载于“正坤财税”公众号,2020年12月25日。