欧盟的碳指标将通过生产链条传导于上下游供应链的各个环节,从而影响中国制造业与物流业。因此,在华企业需要考虑遵守CBAM的要求,保住在欧盟的销售市场。

一、欧盟碳边境调节机制(CBAM)简介

(一)CBAM概述

欧盟碳边境调节机制(Carbon Border Adjustment Mechanism,以下简称“CBAM”),也称“碳边境税”、“碳关税”,是指欧盟对进入欧盟的碳密集型商品在生产过程中所嵌入的碳排放进行定价调整的工具。碳关税旨在调整进口商品与欧盟内商品之间同量碳排放所需支付价格的差距,鼓励非欧盟国家的清洁工业生产,达到推动全球减排的目的。[1]

根据2023年5月通过的欧盟《关于建立碳边境调节机制的第2023/956号条例》(以下简称“CBAM法”),CBAM的过渡阶段于2023年10月1日开始至2025年12月31日结束。在该过渡阶段,进口商应按照CBAM法的相关要求提交关于进口产品总量、产品所嵌入的实际隐含碳排放量、间接排放量以及在原产国所支付的碳价的报告,但过渡阶段尚不必购买相应数量的CBAM证书用于清缴。自2026年1月1日,CBAM即步入正式实施阶段。2023年8月17日,欧盟委员会经征询公众意见通过并发布了欧盟《碳边境调节机制过渡阶段实施细则》(以下简称“实施细则”)。

根据CBAM法及实施细则规定,目前CBAM的适用范围为电力、水泥、化肥、钢铁、铝和氢六个行业的相关产品(CBAM法附件1罗列了适用于CBAM法相关产品的欧盟CN代码及对应的温室气体种类)。将来CBAM的适用范围亦可能扩大,欧盟委员会将视过渡阶段的实施情况决定是否增加更多产品或产品全生命周期中的更多环节。

(二)CBAM产生的背景

随着全球气候危机不断加剧,欧盟制定了雄心勃勃的气候目标,包括2030年将温室气体排放量减少至1990年水平的55%以上,并于2050年实现碳中和。[2] 2023年4月25日,欧盟理事会通过了“55%减排(Fit for 55)”一揽子计划中数项立法提案,涉及欧盟碳排放交易体系(EU ETS)、海运排放、航空排放、碳边境调节机制以及社会气候基金等,这些立法提案旨在促进减少温室气体排放,其中设立CBAM将有望遏制可能造成的产业转移和减排受阻问题。

根据欧盟关于CBAM的解释,CBAM可通过平衡碳交易定价,防范碳漏网(carbon leakage,俗称“碳泄漏”)问题。碳漏网是指企业将碳密集型生产活动从环境政策较严的国家/地区转移到环境政策较松的国家/地区并从而受益,或者进口其他碳更为密集国家/地区的产品替代本土产品。而设立CBAM可以评估进口产品生产过程中的碳排放情况并平衡本土产品与进口产品的碳价,从而有助于确保欧盟的气候目标及内部减排努力不会因为生产转移或被进口产品替代而受挫。

(三)CBAM对申报人的要求

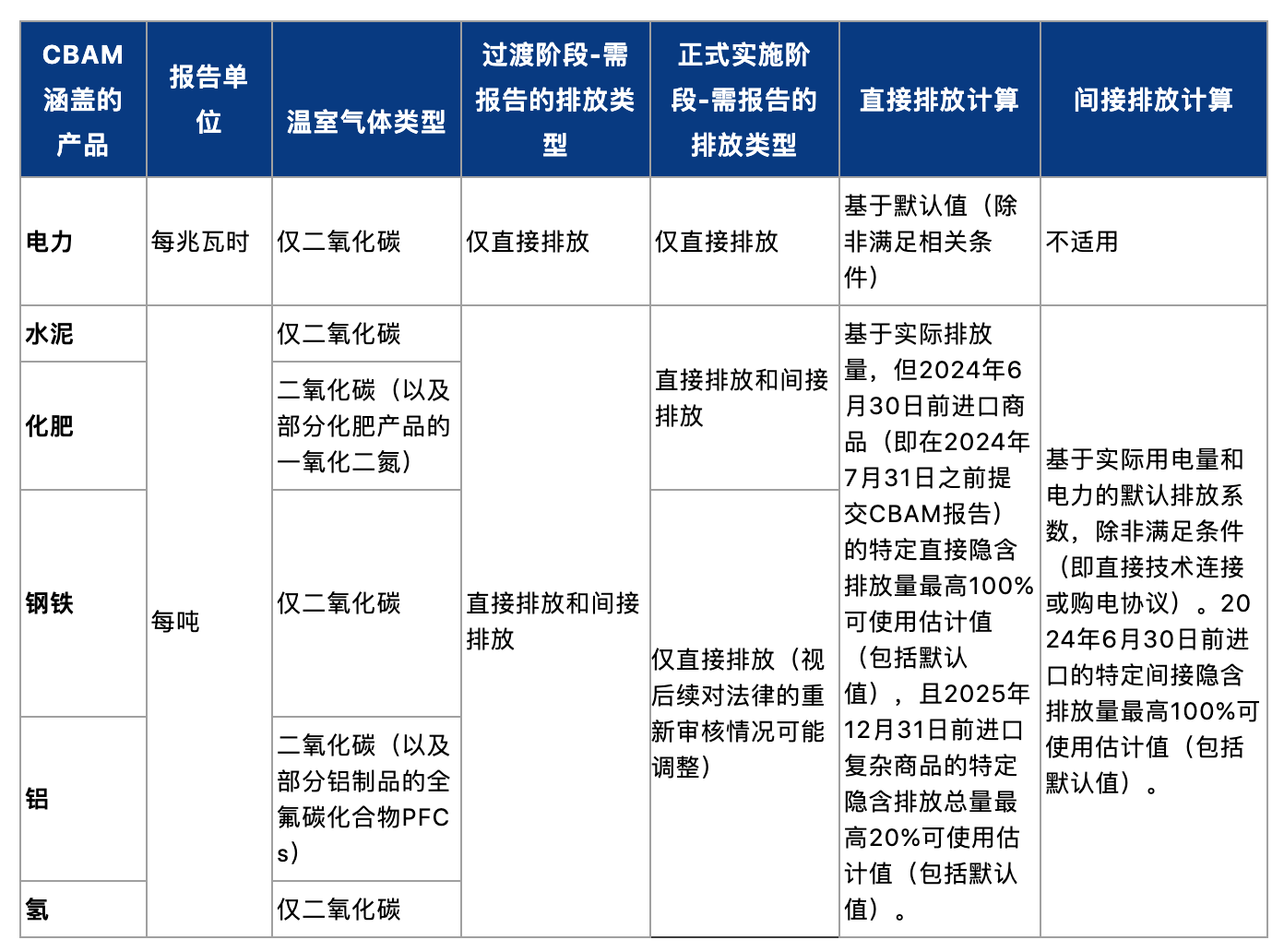

除CBAM法及实施细则规定外,欧盟委员会还发布了官方问答[3],以表格的方式简明扼要地汇总了CBAM涵盖的六大行业在过渡阶段和正式实施阶段的报告内容,该表于2024年2月28日更新如下:

具体而言,

1. 过渡阶段(2023年10月1日至2025年12月31日)

CBAM法、实施细则以及欧盟委员会发布的对于进口商和欧盟外经营者的指导文件明确了CBAM过渡阶段的具体实施方法。

(1)报告的内容

根据CBAM法第35条的规定,报告应包括以下内容:

-

每种进口产品的总量(电力以兆瓦时为单位,其他货物以吨为单位);

-

实际嵌入产品的隐含排放总量;

-

间接排放总量;

[注:隐含排放总量包括产品生产过程中的直接排放和生产过程中消耗电力所产生的间接排放,CBAM法第7条、附件4及实施细则对计算方法进行了具体描述,而考虑到部分产品适用欧盟间接排放成本补偿的财政措施,CBAM法附件2详细罗列了相关产品,目前该等产品计算时仅需考虑直接排放量。] -

进口产品就隐含排放在原产国应支付的碳价,同时应考虑到任何可获得的退税或其他形式的补偿。

同时,CBAM法还规定了不适用CBAM的情形:

-

尽管进口至欧盟关税领土的产品列入附件1,但每批产品固有价值不超过理事会条例(EC)No 1186/2009第23条中规定的可忽略不计的货值(即150欧元);

-

来自第三国旅客随身行李中包含的产品,其固有价值不超过条例(EC)No 1186/2009第23条中规定的可忽略不计的货值(即150欧元);

-

根据委员会授权条例(EU)2015/2446第1条第(49)项规定在军事活动中移动或使用的产品。

-

原产自附件3所列第三国和地区的产品。

(2)提交报告的时间

在CBAM的过渡阶段,产品的进口商或进口商根据第32条规定指定的间接海关代表应按季度(并在不晚于该季度结束后的一个月内)提交CBAM报告,报告应包括上一季度进口产品的信息。过渡时期的报告日历概述如下:[4]

(3)报告填报流程

为方便申报,欧盟委员会制定了CBAM过渡阶段用户手册,以帮助申报人履行CBAM申报义务,申报人应通过所在成员国的国家主管部门请求访问登记系统。[5]同时,申报人将在CBAM过渡阶段用户手册中找到描述CBAM季度报告完整结构的XSD文件,以及示例用的ZIP文件。2024年2月,欧盟委员会还在官网上传了CBAM过渡阶段注册表中的修复以及IT变更和已知错误列表等文件,以期为实际填报提供便利化指导。

(4)报告的强制性及处罚

CBAM在过渡阶段的实施亦具有强制性。欧盟委员会要求进口商或间接海关代表必须从2023年10月1日起报告CBAM产品所嵌入的隐含排放量。如果未采取必要步骤履行报告义务,或CBAM报告不正确或不完整并且在主管部门启动更正程序后仍未采取必要步骤更正其中存在的错误及缺漏者,则均可能面临就未申报排放量每吨10欧元至50欧元的罚款[6]。

2. 正式实施阶段(2026年及以后)

根据欧盟委员会的设想,CBAM的最终制度将包含以下三方面:

(a) CBAM涵盖产品的进口商或间接海关代表需在CBAM注册系统中注册,由所在成员国的主管部门授权为“授权申报商”,购买CBAM证书(即指产品隐含碳排放量相当于一吨二氧化碳的电子证书)。证书的价格将根据欧盟排放交易体系(EU ETS)配额的每周平均收盘价计算,以欧元/吨二氧化碳排放量表示;

(b) 授权申报商自2027年起应于每年5月31日前申报其上一日历年(即首年为2026年进行申报)关于每类进口产品的总量、所嵌入的隐含碳排放总量、清缴的CBAM证书总数、获认证的核查员出具的核查报告副本(前述清缴即指用CBAM证书抵消进口产品中已申报的隐含碳排放量或抵消应申报的隐含碳排放量)。涉及(EU)952/2013号条例第256条(Inward processing)的产品与涉及第259条(Outward processing)的附件1所列产品,也需要按CBAM法规定对排放量进行申报;

(c) 如果授权申报商能够证明进口产品已在原产国有效支付了碳价,则可申报要求减少需清缴的CBAM证书数量(应考虑该国可能导致碳价降低的任何退税或其他形式的补偿)。

二、在华企业需要注意的问题

根据CBAM法第4条的规定,产品仅可由CBAM授权申报商进口到欧盟关税领土。虽然欧盟内的授权申报商为CBAM的管辖主体,但是由于所申报内容主要包括隐含排放量,CBAM将以间接的方式影响第三国出口商及经营者。此外,考虑到欧盟将在过渡阶段结束前进一步确定其他可能具有碳漏网风险的商品和服务,即可能将CBAM法的适用扩大至附件1所列产品的运送与物流服务过程及所列产品的其他原料、其他碳漏网风险产品(尤其是有机化学品和聚合物)、附件2所列产品的隐含间接排放、乃至附件1所列产品价值链下游的其他产品,欧盟的碳指标将通过生产链条传导于上下游供应链的各个环节,从而影响中国制造业与物流业。因此,在华企业需要考虑遵守CBAM的要求,保住在欧盟的销售市场。

1. 了解CBAM的规定和要求。首先,在华企业需要深入把握CBAM的规定和要求。CBAM将对进口到欧盟的一系列产品收取反映其碳排放量的碳排放对价。在华企业需要了解、追踪所适用的产品及其相关条件与碳排放计算方式,并考虑到可能因此而提高的出口成本。CBAM政策最新动态可以在其官网查询(Carbon Border Adjustment Mechanism - European Commission (europa.eu))。

2. 采用先进技术评估和监测产品的碳排放量。如前所述,CBAM可能涉及到各类产品的整个生命周期,包括原材料采购、生产过程、包装和物流运输等环节,这对于申报人的碳排放量监测水平提出了很高的要求,同时位于生产链条中间环节的企业也可能会涉及到应下游供应商的要求,需提供产品生产过程所产生的碳排放的数据。因此,在华企业需要建立碳排放数据收集和层报机制。

3. 采取减排措施降低碳排放量。CBAM的宗旨在于促进生产企业减少碳排放,因此,在华企业应当尽可能地采取减排措施来降低因CBAM而提高的出口成本,包括使用环保原材料,改进生产流程等。减少碳排放量,不仅可以降低整体出口成本,还可以为环境保护做出贡献。

注释:

[1] 详见https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

[2] 2021年7月14日,欧盟委员会发布“Fit for 55”一揽子计划,提出了在气候中和路径上实现欧盟2030年气候目标,并明确了减排目标、方案和相应措施。

[3] 碳边境调解机制(CBAM)问答(Carbon Border Adjustment Mechanism Questions and Answers) released on 14 July 2023 and now updated on 28 February 2024 https://taxation-customs.ec.europa.eu/document/download/013fa763-5dce-4726-a204-69fec04d5ce2_en?filename=CBAM_Questions%20and%20Answers.pdf

[4] 参见“问答”第25条。

[5] EUROPEAN COMMISSION, Application User Manual CBAM Declarant Portal, 22/12/2023, DLV-379-6.4-202-2-57. Carbon Border Adjustment Mechanism - European Commission (europa.eu)。此外,欧盟委员会于2024年2月20日发布了《碳边境调节机制国家主管部门暂定名单》(Provisional list of National Competent Authorities (NCAs) for the Carbon Border Adjustment Mechanism),对德国、比利时、法国等国家的主管部门联系方式进行公布。

[6] 参见“问答”第17条。