人身保险产品类型主要包括人寿保险、健康保险以及意外伤害保险,具有人身专属性和依附性。但人身保险依然具有一定的财产性权益,比如保单现金价值。那么,对于保单现金价值,是否可以强制执行?如果可以,法院又会如何进行强制执行?

一、保单现金价值和保险金有何区别?

保单现金价值和保险金是两个概念。保单现金价值又称退保价值,系投保人解除保险合同时,保险人按照合同约定退还的金额。根据《保险法》第四十七条,投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。

保险金是以人的寿命或身体为保险标的,在保险合同约定的条件成就后(如被保险人死亡、身残、疾病、达到约定年龄)由保险人承担给付的金额。享有保险金请求权的人为被保险人或受益人,投保人可以同时为被保险人或受益人。

《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)(2020年修正)》第十六条规定:“人身保险合同解除时,投保人与被保险人、受益人为不同主体,被保险人或者受益人要求退还保险单的现金价值的,人民法院不予支持,但保险合同另有约定的除外。”当保单以现金价值结算,说明保险合同约定条件尚未成就、投保人主张退保,保单现金价值属于投保人的财产;当保单以保险金结算,说明保险合同约定条件已成就,保险金应当支付给被保险人或受益人,属于被保险人或受益人财产。

二、保单现金价值可否成为执行标的?

保险金以保险合同约定条件成就为支付前提,在保险合同约定条件未成就时,是否可以对被执行人所购保险的单现金价值进行强制执行?

保单现金价值与保险金不同,并不具有人身依附的专属性,也不是被执行人及其所扶养的家属必需的生活物品和生活费用。[1]人身保险合同尤其是人寿保险合同具有储蓄性和有价性,不仅体现在在保险合同存续期间,投保人可以获取利息等红利收入,而且体现在投保人可以以保险单现金价值为限进行质押贷款,更体现在在保险期间内投保人可以随时单方无条件解除保险合同,以提取保险单的现金价值。因此,保单现金价值具有明显的财产属性,可以作为执行标的。[2]

《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定(2020年修正)》第二条规定:“人民法院可以查封、扣押、冻结被执行人占有的动产、登记在被执行人名下的不动产、特定动产及其他财产权。”保单现金价值即属于被执行人的“其他财产权”,执行程序中,当投保人成为被执行人,若保险合同约定条件尚未成就,保单现金价值属于其个人财产,可以予以执行;若保险合同约定条件已经成就,保单已经转化为保险金,则除非投保人与被保险人或者受益人为同一人,否则无法执行该保险金。

三、法院可否强制解除保险合同、提取保单现金价值?

保单现金价值系保险合同解除时退还给投保人的金额,若投保人不同意解除保险合同的,是否可以由执行法院强制解除保险合同、提取保单现金价值?

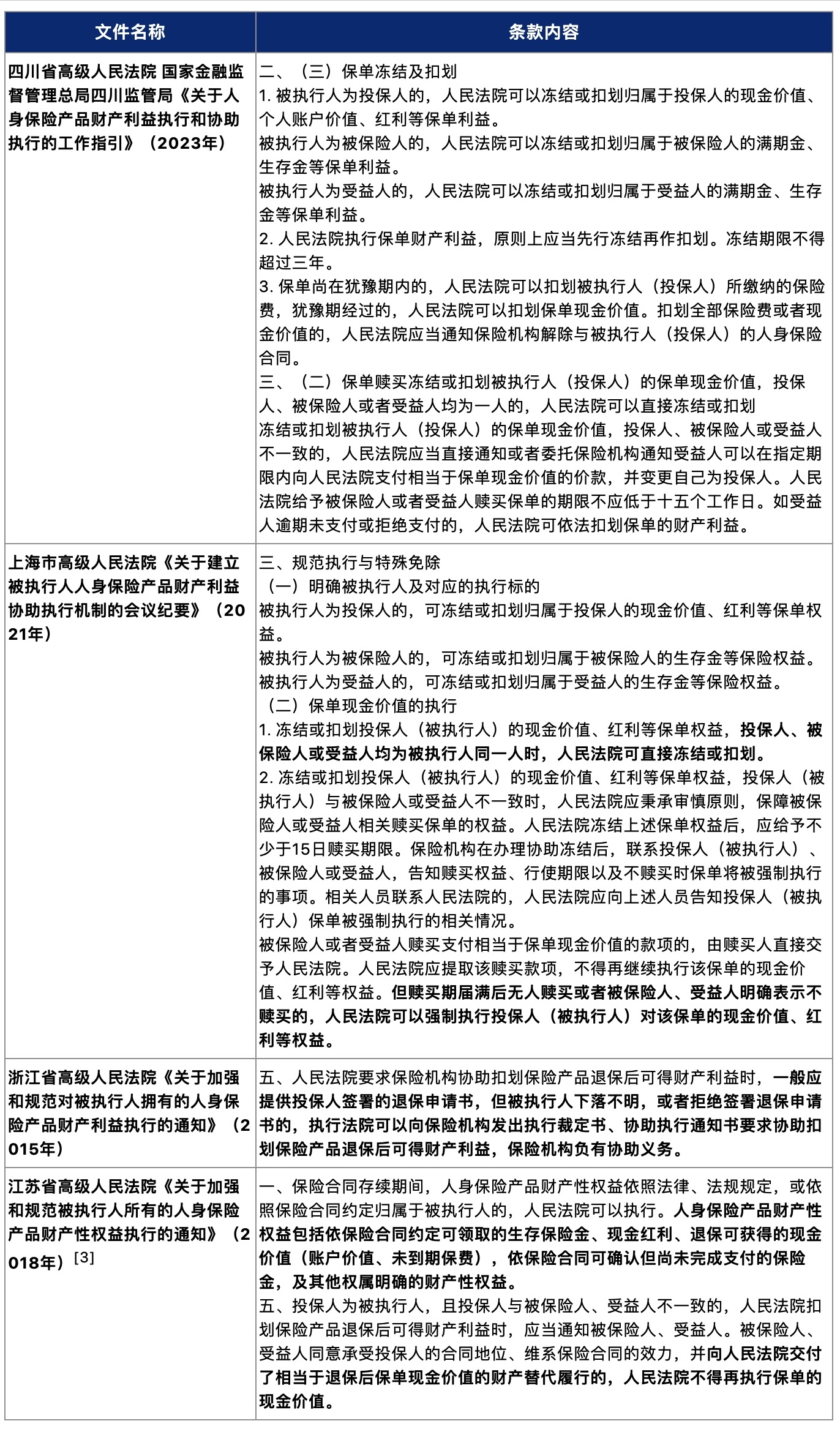

目前,多地法院对强制解除保险合同予以认可,在投保人拒绝解除保险合同时,由法院直接扣划保单现金价值,由保险机构协助执行。同时,进一步区分投保人与被保险人或受益人是否为同一人、被保险人是否选择赎买等情况,详细规定执行操作流程:

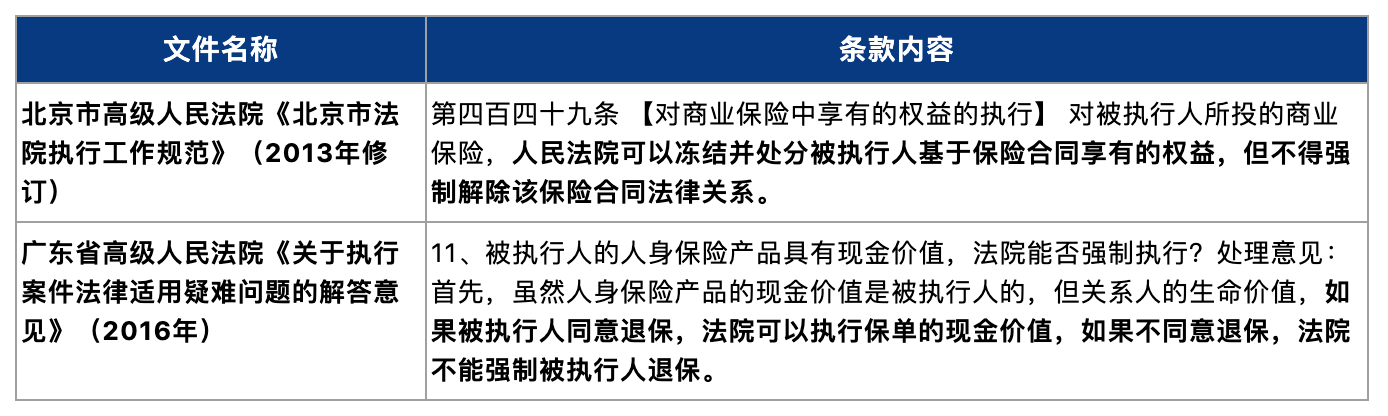

一些观点认为,在北京和广东两地,执行法院并不认可强制解除保险合同,原因在于两地对强制执行保单现金价值的规定:

一方面,《北京市法院执行工作规范》已于2017年进行修订,形成的《北京市法院执行案件办理规范》并未对保单现金价值的强制执行进行规定。[4]另一方面,经案例检索,北京和广东已有不少法院在执行程序中强制解除保险合同、扣划保单现金价值,例如:

1. 北京市朝阳区人民法院发布5个人身保险合同执行典型案例之一:刘某与程某劳务报酬纠纷执行案——划扣理财型保险,维护劳动者权益

为依法保障申请人胜诉权益,在冻结被执行人程某银行账户及网络账户达三个月,被执行人仍未履行的情况下,朝阳法院依法向保险公司发出协助执行通知书及执行裁定书,强制解除被执行人程某名下保单合同,并将保单现金价值划拨至朝阳法院指定账户。该保险公司依照协助执行通知书要求解除了与被执行人程某的保险合同,并将保单现金价值14.8万余元划拨至朝阳法院,该案顺利执行完毕。

2. (2023)粤01执复544号张某、施某等借款合同纠纷执行复议执行裁定书

人民法院的强制执行行为在性质上就是替代被执行人对其所享有的财产权益进行强制处置,从而偿还被执行人所欠的债务。根据《中华人民共和国保险法》第十五条、第四十七条的规定,在保险期内,投保人通过单方自行解除保险合同而提取保险单的现金价值。由此可见,保险单的现金价值作为投保人所享有的财产权益,不仅在数额上具有确定性,而且投保人可以自行解除合同予以提取。基于此,在作为投保人的被执行人不能偿还债务,又不自行解除保险合同提取保险单的现金价值以偿还债务的情况下,人民法院在执行程序中有权对保险单现金价值采取控制措施,并强制代替被执行人对该保险单的现金价值予以提取。海珠法院在执行程序中强制提取保险单的现金价值,以偿还陈某所负债务,实现申请执行人的胜诉债权,符合人民法院执行行为的强制性特征,具有正当性、合理性,也利于高效实现当事人的合法权利并减少各方当事人讼累。因此,张某复议认为海珠法院以协助执行的形式强制保险人单方解除合同并扣划财产性权益属于超越职权的理由不能成立。综上所述,海珠法院驳回张某要求解除涉案保单的执行措施并退回已扣划的财产性权益的异议请求,处理正确,依法应予维持。

因此,对于在北京和广东两地法院执行的申请执行人而言,亦可主动申请强制执行被执行人的保单现金价值,积极说明保单现金价值与保险金的区别,以获得执行法院的支持。

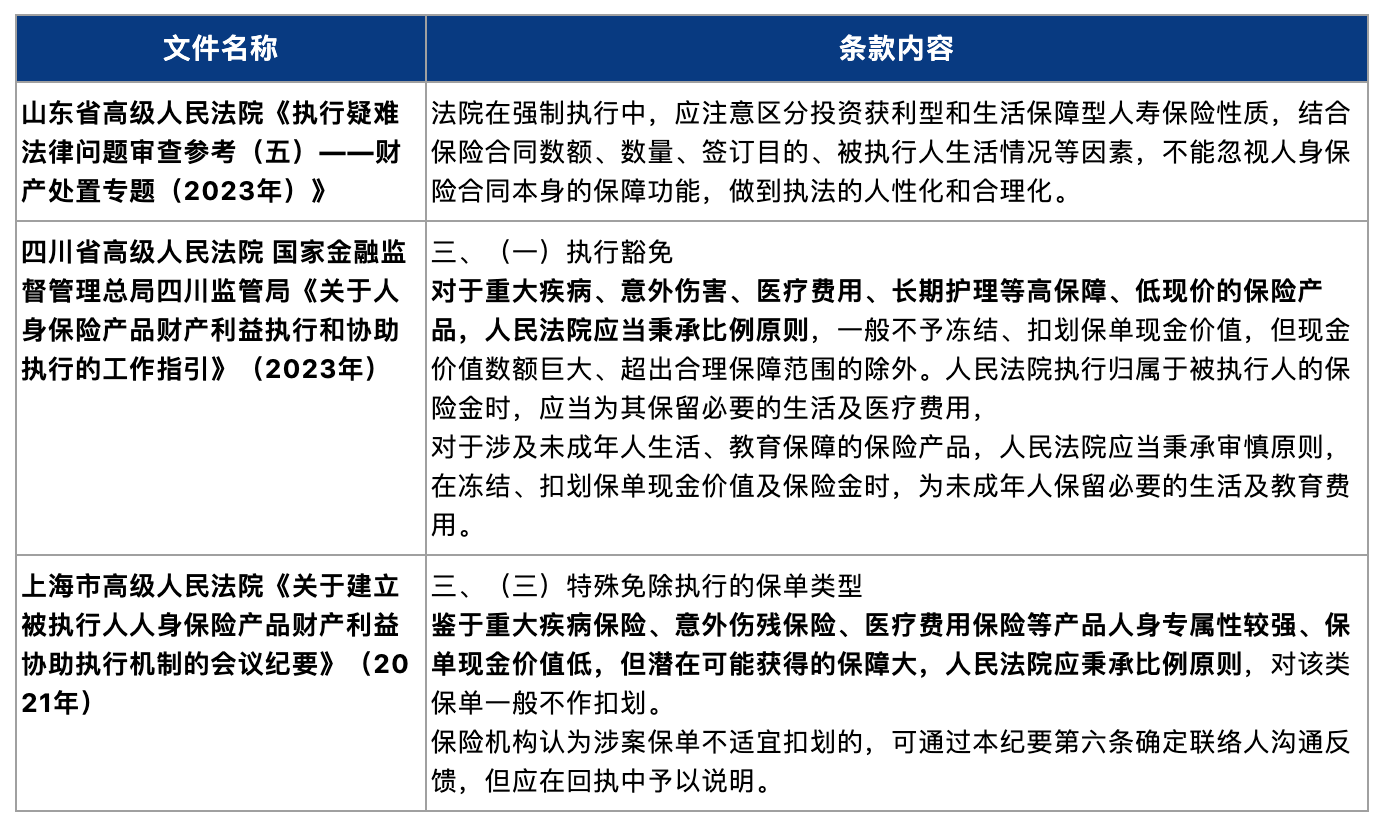

四、保障型保险和理财型保险区别对待

法院在执行中会区分保障型人身保险和理财型人身保险,注重考虑保障型人身保险合同的保障功能,对该类保单现金价值一般不予强制执行,做到执法的人性化和合理化。

注释:

[1] 参见:(2020)最高法执复71号:意外伤害、残疾保障类人身保险产品虽然具有一定的人身保障功能,但其根本目的和功能是经济补偿,其本质上属于一项财产性权益,具有一定的储蓄性和有价性,除《中华人民共和国民事诉讼法》第二百四十四条及《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》第五条规定的被执行人及其所扶养家属的生活必需品等豁免财产外,人民法院有权对该项财产利益进行强制执行。人身保险的保单现金价值系投保人交纳的,为了支付后年度风险之用的费用,与保险事项发生后,保险公司应当支付的保险金不同,并不具有人身依附的专属性,也不是被执行人及其所扶养家属必需的生活物品和生活费用。根据许某某与A保险公司签订的XX保险和XX意外伤害住院定额给付医疗险保险合同及《保险法》第十五条的规定,在保险金给付之前,投保人许某某对该保险现金价值享有确定的物权所有权。江西高院对该保单的现金价值及利息等财产性权益予以冻结并强制扣划并无不当。

[2] 参见:(2021)最高法执监35号:人身保险是以人的寿命和身体为保险标的的保险,保险单具有现金价值。其中人寿保险更是具有较为典型的储蓄性和有价性,已经成为一种较为普遍的投资理财方式。这种储蓄性和有价性,不仅体现在在保险合同存续期间,投保人可以获取利息等红利收入,而且体现在投保人可以以保险单现金价值为限进行质押贷款,更体现在在保险期间内投保人可以随时单方无条件解除保险合同,以提取保险单的现金价值。因此,案涉9份保险单的现金价值具有明显的财产属性。

[3] 江苏省高级人民法院《关于加强和规范被执行人所有的人身保险产品财产性权益执行的通知》已于2020年12月31日失效,但是实践中,江苏法院依然认可保单现金价值可作为强制执行标的,并可直接冻结和扣划,如(2022)苏08执复97号执行裁定书:本案中,被执行人薛某为其子女薛明明投保并缴纳保费,其投保的保单本身具有储蓄性和有价性,其储蓄性和有价性体现在投保人可通过解除保险合同提取保险单的现金价值。这种保险单的现金价值属于投保人的责任财产,且在法律性质上不具有人身依附性和专属性,也不是被执行人及其所扶养家属所必需的生活物品和生活费用,不属于《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》第五条所规定的不得执行的财产,保险单的现金价值依法可以作为强制执行的标的。开发区法院在执行过程中查封被执行人薛某保单并向信泰人寿淮安支公司送达执行裁定及协助执行通知书,冻结并扣划薛某缴纳的保险单的现金价值,不违反法律规定。

[4] 详见:《北京市法院执行案件办理规范(2017年修订)》,链接:https://www.bjcourt.gov.cn/article/newsDetail.htm?NId=150002751&channel=100014006&m=splc