信托财产在设立信托前,是委托人合法所有的财产,在信托成立后,信托财产就成为服从于信托目的的独立存在的财产,与委托人、受托人和受益人的财产相区别。信托财产的独立性使其可在一定程度上避免信托财产因委托人、受托人或受益人个人债务问题而被强制执行的风险。信托受益权则属于受益人的个人财产,在受益人不履行生效法律文书确定的义务时,可被强制执行。本文结合有关案例,介绍信托财产和信托受益权在强制执行程序中的实务问题。

一、信托财产和信托受益权

(一)信托财产及其独立性

根据《信托法》的规定,委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。

受托人因承诺信托而取得的财产是信托财产;受托人因信托财产的管理运用、处分或者其他情形而取得的财产,也归入信托财产。信托财产由委托人转移所有权给受托人,受托人是信托财产的名义所有人,由其对信托财产进行管理或者处分;受益人不直接占有、管理、控制信托财产,信托财产不在受益人名下,非受益人责任财产。

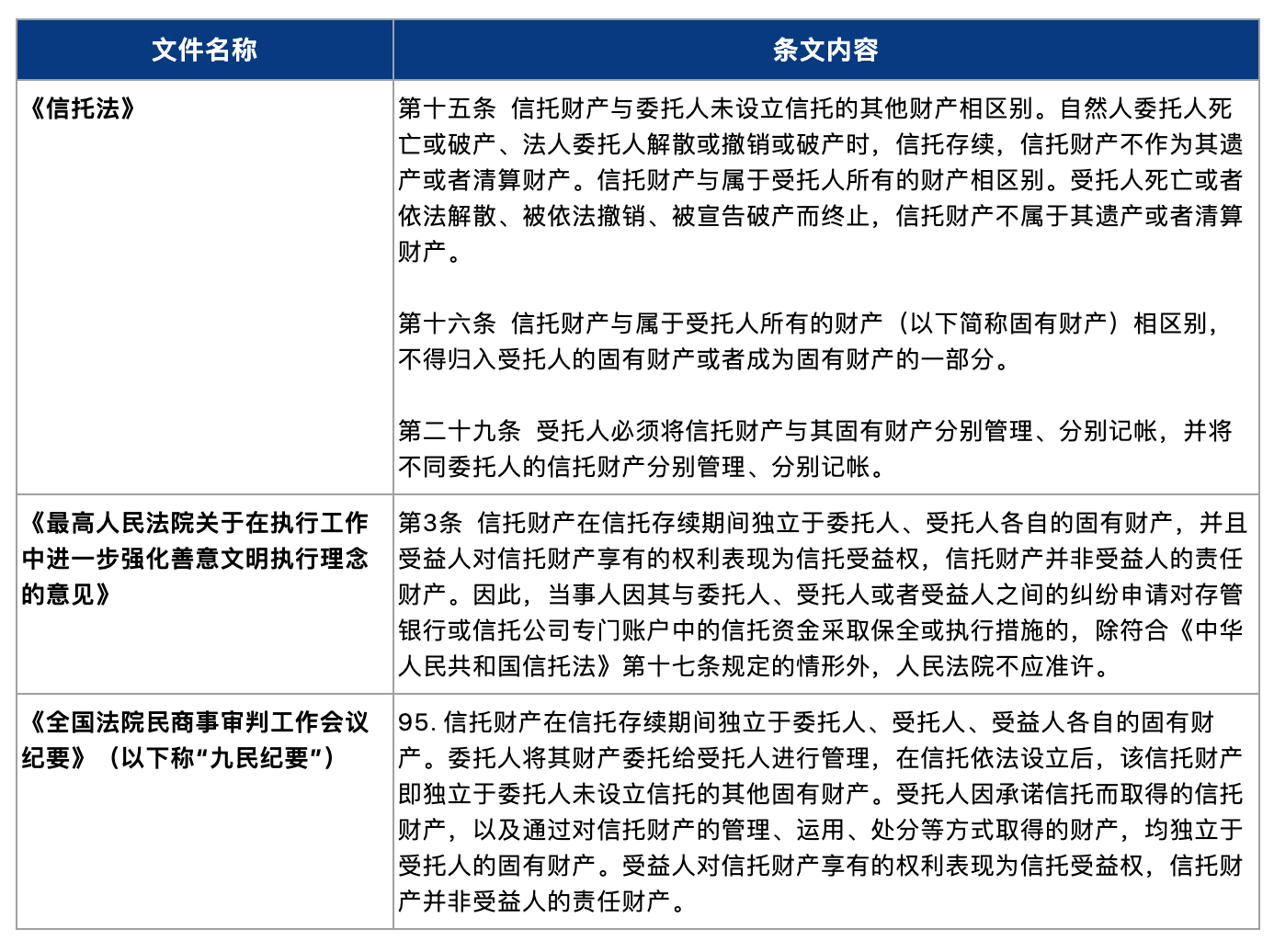

我国《信托法》等法律以及司法文件明确规定了信托财产的独立性,确立信托财产不得被强制执行的一般原则:即信托财产独立于信托委托人、受托人或受益人的财产,不因委托人、受托人或受益人的债务问题而面临被保全或强制执行的风险。

(二)信托受益权

信托受益权由受益人(委托人可为受益人)享有,其按照信托文件的规定享受信托利益,通过信托利益分配来获得相应收益。

根据《信托法》第四十七条规定:“受益人不能清偿到期债务的,其信托受益权可以用于清偿债务,但法律、行政法规以及信托文件有限制性规定的除外。”第四十八条规定:“受益人的信托受益权可以依法转让和继承,但信托文件有限制性规定的除外。”受益人的信托受益权以及从信托利益分配获得的财产不属于信托财产,而是受益人个人的责任财产。

受益人依据《信托法》规定和信托合同约定对信托财产享有收益权,有权对信托财产主张权利,在受托人未能依照信托合同要求履行分配信托利益或清算义务时,受益人有权在信托受益权范围内,要求受托人分配利益或清算信托财产,在获得生效法律文书支持后可对信托财产申请强制执行。法院此种情况下对信托财产的强制执行不属于对信托财产独立性的突破。

二、信托财产强制执行问题

信托财产具有独立性,在信托合法有效设立的情况下,信托财产独立于委托人、受托人和受益人自身的纠纷、争议,委托人、受托人和受益人的一般债权人不能追及信托财产,对信托财产不得强制执行是一般原则。但有原则也会有例外,为避免损害他人的合法权益,平衡权利保护,法律也规定了信托财产可以强制执行的例外情形。

(一)信托财产的识别

信托财产不得执行为一般原则,若信托财产被执行,可以向执行法院提出执行异议。如何确定财产是否被纳入信托财产,是信托财产执行异议中首要需要认定的问题。

根据《信托法》规定,信托财产是受托人因承诺信托而从委托人处取得的财产,认定信托财产能否独立于委托人其他财产和受托人固有财产,需要具备两个要件:一是设立信托的意思表示要件;二是财产权属变动至受托人。“权属变动”,需要具备“财产交付”的特点——即不动产及其他需要登记的财产需要变更登记,不需要登记的财产则交付占有。

实践中,大部分信托关系以资金信托方式设立,一般需要投资资金汇入受托人特定账户。《信托法》规定受托人必须将将信托财产与其固有财产分别管理、分别记帐,监管规定亦与执行规则相衔接,要求信托公司设立信托财产专户,将信托财产与受托人固有财产相互隔离:《中国人民银行关于信托投资公司人民币银行结算账户开立和使用有关事项的通知》(银发〔2003〕232号)规定,信托投资公司的固有财产应与信托财产分别管理,信托财产专户的存款人名称应为受托人(即信托投资公司)全称,信托财产不属于信托投资公司的固有财产,也不属于信托投资公司的负债,若执法部门对信托财产人民币专用存款账户进行冻结或扣划,银行有义务出示证据以证明信托财产专用存款账户的性质。《九民纪要》第95条规定:“当事人因其与委托人、受托人或者受益人之间的纠纷申请对存管银行或者信托公司专门账户中的信托资金采取保全措施的,除符合《信托法》第17条规定的情形外,人民法院不应当准许。已经采取保全措施的,存管银行或者信托公司能够提供证据证明该账户为信托账户的,应当立即解除保全措施。”

在司法实践中,法院对于某一资金账户内资金是否属于信托财产,一般也是依照账户是否属于在受托人名下的信托财产专户来进行认定。在(2014)浙甬执复字第19号案中,法院即因账户以委托人名义设立而认为该账户内资金不属于信托财产:“信托财产应当按照信托法有关规定依法认定,以委托人名义设立账户中的存款即使依照约定受信托人监管,也不能认定为信托财产。委托人作为被执行人时,法院可以依法执行以委托人名义设立的监管账户中的存款。”[1]而在(2019)最高法执复88号案中,法院指出:“A公司提供的信托专户开立凭证能够证明两个账户是专用账户;信托合同中的银行账号与信托登记文件记载的银行账号相一致,是该院冻结的两个账号;信托合同中的信托登记编码与中国信托登记有限责任公司信托登记通知书中的编码以及信托登记官方网站相关网页记载的编码一致;委托人打款凭证可证明有多名或者单一投资者向案涉银行账户打款。上述相关证据材料相互可以印证,形成证据链条。……因此将案涉两个银行账户中的资金作为A公司依照信托合同约定进行管理、运作的受托资金处理。”

由于形式上信托财产登记在受托人名下,若受托人因债务问题导致其名下的信托财产被强制执行,受托人需要举证证明该财产属于信托财产而不属于其固有财产,从而排除对该信托财产的执行。在(2023)沪执复27号案中,某某公司提供资金信托合同、信托计划成立公告、登记完成通知书、信托财产管理报告、《增资协议》、增资款付款凭证等证据材料,证明信托计划成立情况、其信托计划管理人的身份、信托资金购买案涉被冻结股权的过程、信托财产的保管账户等情况,法院认定虽然案涉股权登记在某某公司名下,但应属于信托计划项下的信托财产,独立于某某公司固有财产,依法应当解除冻结措施。

(二)强制执行行为的界定

在(2020)鄂01执异784号案中,法院认为冻结措施不涉及对信托财产实体权利的处分,不属于强制执行:“本院在财产保全程序中,为避免委托人转移信托受益权或信托理财回赎资金行为,本院依杨某某的申请于信托期间内对案涉《xxxx财产信托》合同项下的所有款项进行了冻结,要求受托人停止向委托人及其受益人或其他第三方支付合同项下的所有款项,该冻结措施不涉及实体财产权益的处分,不影响信托期间内受托人对张某某的信托财产进行管理、运用或处分等信托业务活动,只是不得擅自将张某某的本金作返还处理,不属于对信托财产的强制执行。因此,本院上述保全信托合同项下资金不违反《中华人民共和国信托法》的相关规定,合法有效。”

关于法院在该案中的分析,笔者认为“冻结信托财产不涉及实体财产权益的处分,不属于对信托财产的强制执行”是不能成立的。首先,《民事诉讼法》第二百五十三条规定,被执行人未按执行通知履行法律文书确定的义务,人民法院有权向有关单位查询被执行人的存款、债券、股票、基金份额等财产情况。人民法院有权根据不同情形扣押、冻结、划拨、变价被执行人的财产。因此,从文义角度看,冻结本身是强制执行措施之一,不因其是否处分被执行人财产而不同,冻结是阶段性措施,最终导致被执行人财产的处分。其次,冻结信托财产事实上会导致受托人无法运用信托财产,如因冻结无法使用信托专户内资金进行投资。受托人若无法管理运作信托财产,将使信托受益人无法获得其应有的收益。

本案存在其特殊性,即根据案涉信托合同的约定,委托人可以提前赎回信托资金,法院冻结信托财产主要是为了防止委托人提前赎回信托本金,要求受托人“不得擅自将张某某的本金作返还处理”。在该目的下,法院实际上不应对非被执行人财产的信托财产采取冻结措施,而可以依据《民事诉讼法》第一百零三条的规定,采取行为保全措施,禁止受托人向张某某返还作为信托财产的本金,而不影响受托人的其他管理行为。

(三)信托财产可被强制执行的例外

如前所述,基于信托财产的独立性,在委托人、受托人、受益人与第三方的纠纷中能够排除对信托财产的强制执行。但是,法律也并未赋予信托财产绝对的“保护伞”,而规定了可被强制执行的法定例外。《信托法》第十七条规定,除因下列情形之一外,对信托财产不得强制执行:(1)设立信托前债权人已对该信托财产享有优先受偿的权利,并依法行使该权利的;(2)受托人处理信托事务所产生债务,债权人要求清偿该债务的;(3)信托财产本身应担负的税款;(4)法律规定的其他情形。

1. 设立信托前债权人已对该信托财产享有优先受偿的权利,并依法行使该权利

该种情形下权利行使条件包括:(1)债权人系委托人的债权人;(2)在信托有效设立前,该债权人已经对信托财产享有权利;(3)该“权利”系优先受偿的权利,优先于信托设立后信托财产本身的权利人获得清偿;(4)该债权人必须依法行使该优先受偿权。实践中,由于附带优先受偿权的财产可能导致信托受益权落空,因此以附带优先受偿权的财产设立信托的情形较少。在(2016)最高法民终19号案中,涉案信托财产为股票,该股票上为第三方设立了质押权,虽然该质押权不影响信托财产的确定,但是若该质押权设立在先,第三方依法行使质押权的情况下,可以优先于信托受益权得到保护。

2. 受托人处理信托事务所产生的债务,债权人要求清偿该债务

《信托法》第三十七条规定:“受托人因处理信托事务所支出的费用、对第三人所负债务,以信托财产承担。受托人以其固有财产先行支付的,对信托财产享有优先受偿的权利。受托人违背管理职责或者处理信托事务不当对第三人所负债务或者自己所受到的损失,以其固有财产承担。”

因信托财产投资所产生的债务可以信托财产清偿,债权人有权申请执行信托财产。在(2017)京民终601号案中,A公司作为受托人依据《信托合同》管理的信托财产为对H公司的股权,该股权受让自F公司,而F公司未缴纳该部分出资即转让公司。由于A公司对于F公司未履行出资义务即转让股权属于明知,且承若承担出资义务,因此其因对H公司的债权人在未出资本息范围内对H公司债务不能清偿的部分承担补充赔偿责任。

需要注意的是,受托人处理信托实务所负债务应与受托人违背管理职责或处理信托事务不当所负债务相区分,如受托人因管理不当产生的债务,应由其固有财产承担,不能主张执行信托财产。在(2019)苏10执789号案中,法院认为,“受托人处理委托事务”的范围是“为受益人的利益或特定的目的,进行管理或处分的行为”。本案中Y资本公司在基金达到止损线后应当清盘未清盘的违约行为,不应当理解为为受益人利益的行为和特定信托目的的行为,因为本案信托的目的是盈利和本金安全;也不能理解为是“管理或处分行为”,Y资本公司不及时止损的行为是一种不积极管理的行为,一般应当认为是Y资本公司的越权行为,不应理解为处理“委托事务”的行为。作为执行依据的仲裁裁决要求Y资本公司承担“补充清偿责任”“损失赔偿责任”“支付律师费”等,上述责任明显系Y资本公司因违反《证券投资基金法》规定的诚实信用、谨慎勤勉义务产生。这种责任应当以Y资本公司的固有财产承担责任,以体现惩罚性和约束性。

3. 信托财产本身应担负的税款

受托人基于信托财产的管理运用或处分或其他信托事务的处理,依法可能发生纳税义务,例如运用信托资金进口用于信托目的的货物所应缴纳的关税、在运用信托资金购买不动产在过户时而产生的契税等其他税费,均是信托财产应负担的税款。若受托人未及时缴纳,税务部门依法可以申请强制执行信托财产以追缴这类税款。

三、信托受益权强制执行问题

《信托法》第四十七条规定,受益人不能清偿到期债务的,其信托受益权可以用于清偿债务,但法律、行政法规以及信托文件有限制性规定的除外。根据上述规定,受益权作为受益人享有的法定财产权利,可作为受益人清偿债务的责任财产。但受益人的受益权并不等于受益人直接享有信托财产权利,其只能在信托文件约定与法律规定的范围内享有间接性权利。若信托收益尚未分配,法院会参考强制执行债权的规定对该信托受益权进行冻结;若信托财产已经分配到受益人的个人账户,该收益可直接被强制执行。

如果信托收益按照信托合同先分配到银行的托管专户、尚未分配到受益人个人账户,仍可能被强制执行。在(2019)陕03执106号中,法院认为,T公司作为受益人,有权取得2000万元的信托本金以及该笔资金的全部投资收益,该资金目前仍在银行托管账户中,但此时银行托管专户中已分配的收益已经不再是信托财产,而属于受益人的一般财产,该收益仍可被执行。

注释:

[1] 卢斌:《信托贷款资金监管账户内资金不宜认定为信托财产》,载《人民司法·案例》2015年第20期,第92页