2024年11月20日,《企业可持续披露准则——基本准则(试行)》(以下简称《基本准则》)生效实施。《基本准则》的实施是ESG理念(环境(E)、社会(S)、治理(G))作为企业运营合规原则的又一实践。关于ESG理念及2024年度立法及行业自律制度领域的其他实践请见本团队文章:《ESG视角:新<公司法>下的审计委员会》及《简评境内上市公司ESG披露指引征求意见稿》。

ESG披露指引(即上海证券交易所、深圳证券交易所、北京证券交易所在2024年4月12日分别发布的《上海证券交易所上市公司自律监管指引第14号——可持续发展报告(试行)》《深圳证券交易所上市公司自律监管指引第17号——可持续发展报告(试行)》《北京证券交易所上市公司持续监管指引第11号——可持续发展报告(试行)》)已自2024年5月1日正式生效,从原则、框架、议题、指标等多方面对上市公司《可持续发展报告》进行了规定。更细化的报告编制指南亦已发布征求意见稿。

本文旨在对《基本准则》进行介绍,并简析其对企业的影响及建议。

一、《基本准则》出台背景

随着全球对ESG理念的关注日益增加,加强企业可持续信息披露已成为大势所趋。以前述ESG披露指引为例,我国有关部门已在各领域制定促进企业可持续发展的政策和监管规则。除上市公司外,投资者、债权人和监管部门等对一般企业可持续信息的需求也日益强烈。一段时间以来,我国企业关于可持续信息的披露多为自愿行为,且所依据的披露标准不统一。企业ESG体系建设、监管等工作开展,及可持续信息在投资决策和经济发展中的支持作用相对受限。《基本准则》的出台,响应ESG理念发展趋势,能为我国企业的可持续发展和当前阶段的自愿披露提供更多支持和指导。

二、《基本准则》主要内容

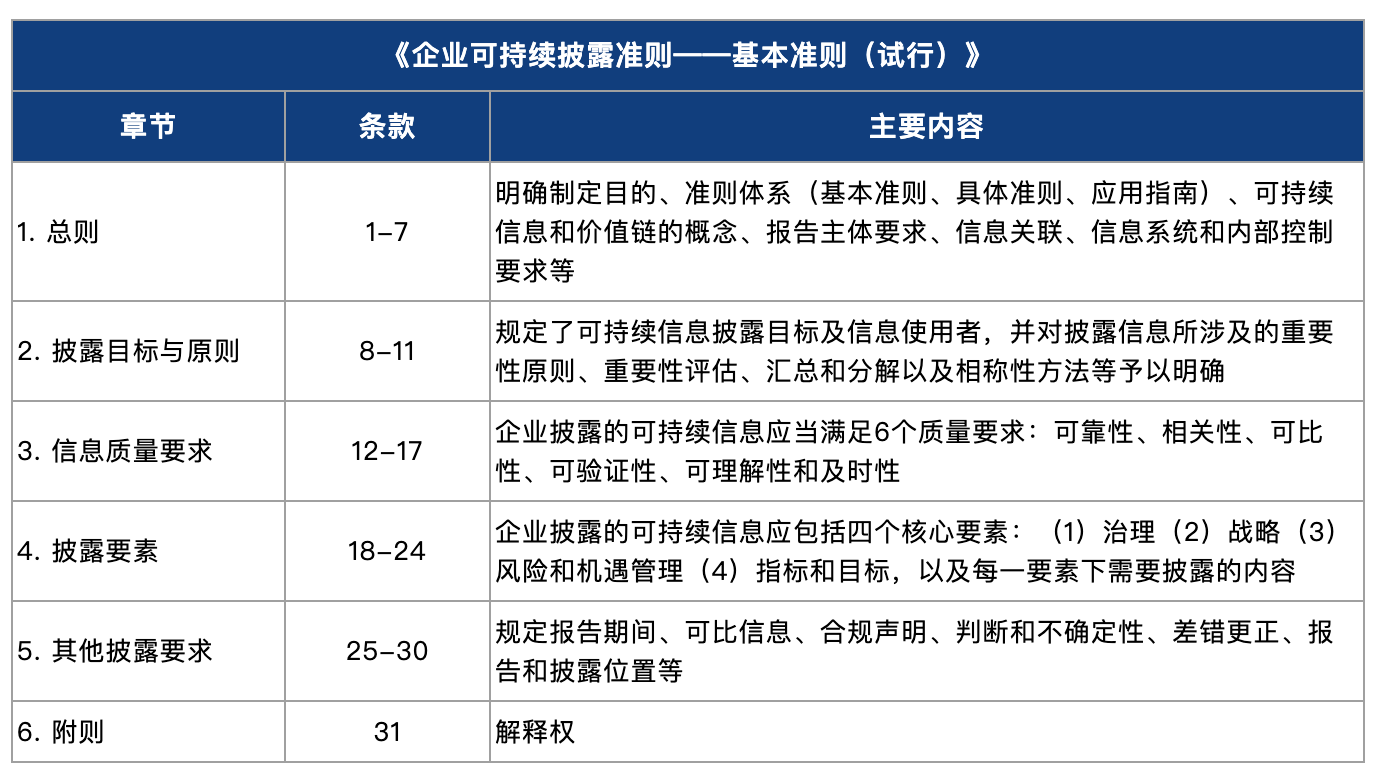

1. 准则框架

《基本准则》共六章31条,涵盖了总则、披露目标与原则、信息质量要求、披露要素、其他披露要求以及附则等关键部分。这一结构体现了对企业可持续发展信息披露的一般要求,旨在确保信息的透明度和可比性。下表就《基本准则》的主要内容进行简要梳理。

2. 披露目标与原则

《基本准则》明确了可持续信息披露的目标和信息使用者,强调了重要性原则、重要性评估等关键概念。重要性原则及重要性评估的明确有助于企业更加聚焦于关键可持续信息,提高信息披露的针对性和有效性。

3. 信息质量要求

《基本准则》规定了企业披露的可持续信息应满足的六个信息质量要求:可靠性、相关性、可比性、可验证性、可理解性和及时性。这些要求为企业提供了明确的披露标准,有助于提升信息披露的质量和可信度。

(1)可靠性:企业披露的可持续信息应当能够如实反映重要的可持续风险、机遇和影响,保证可持续信息完整、中立和准确。

(2)相关性:与信息使用者的决策相关,有助于信息使用者作出评价或者预测。

(3)可比性:可以与企业不同时期提供的信息进行比较,以及与其他企业特别是同一行业企业或者从事相似经营活动、具有相似业务模式的企业提供的信息进行比较。

(4)可验证性:能够通过该信息本身或者生成该信息的输入值加以证实。鼓励企业提供独立的可持续发展报告鉴证声明。

(5)可理解性:内容清晰明了,便于信息使用者理解和使用。

(6)及时性:能够及时满足信息使用者的信息需求。

4. 披露要素

《基本准则》规定企业披露的可持续信息应当包括治理、战略、风险和机遇管理、指标和目标四个要素。在治理方面,应披露负责监督可持续风险和机遇的治理机构或者人员的信息。在战略方面,应披露可持续风险和机遇,该等风险和机遇对企业战略和决策、当期和预期财务的影响,以及企业战略和业务模式的风险韧性。在风险和机遇管理方面,应披露用于识别、评估、排序和监控可持续风险、可持续机遇的流程和相关政策,以及该等流程在企业整体风险管理流程中的地位。在指标和目标方面,应披露风险和机遇计量、监控、管理绩效衡量的指标,企业设定目标的进展,以及法规要求的其他指标目标。

三、《基本准则》的实施策略

财政部会计司有关负责人就《企业可持续披露准则——基本准则(试行)》答记者问中明确指出,综合考虑我国企业的发展阶段和披露能力,企业可持续披露准则的施行不会采取“一刀切”的强制实施要求,将采取区分重点、试点先行、循序渐进、分步推进的策略,从上市公司向非上市公司扩展,从大型企业向中小企业扩展,从定性要求向定量要求扩展,从自愿披露向强制披露扩展。因此,《基本准则》发文通知中明确指出,在实施范围及实施要求作出规定之前,由企业自愿实施。

四、影响及建议

《基本准则》率先提出企业可持续披露的一般要求,将与未来制订的环境、社会和治理议题的具体准则,及规定细化解释、行业指引、疑难实操的应用指南共同构成企业可持续披露准则。与ESG披露指引相比,企业可持续披露准则是ESG理念与信息披露更广泛的结合,将在实施范围及实施要求明确后,推动提高企业可持续发展和信息披露规范的水平。

当前《基本准则》的发布对企业而言,既是挑战也是机遇。具备一定规模的企业可参照ESG披露指引中对上市公司环境、社会和治理议题等规定,前瞻性实践可持续披露。尚不具备可持续披露能力的企业也可以此为指引,先在公司日常运营中对应实施ESG治理,并密切关注企业可持续披露的后续监管动向。