“本国子目注释是对《中华人民共和国进出口税则》(“税则”)的进一步解释,包含了品目所涉商品范围、定义、特征、技术要求等重要信息,是企业进行商品归类并据以完成进出口申报的重要依据。建议相关进出口企业自行对商品税号归类进行全面体检。

虽然国务院关税税则委员会(“税委会”)对海关总署原发布的本国子目注释条文进行了调整和/或删减,但出于合规考虑,我们建议企业仍需关注原注释内容,如遇因新、旧子目注释内容差异影响商品归类的情况,建议向商品税号归类法律专家咨询,事先做好法律抗辩和风险防护工作,以避免错误归类所导致的法律责任。”

2024年12月26日,税委会公布了《关于2025年关税调整方案的公告》(税委会公告2024年第12号,“2025年关税调整方案”),该方案于2025年1月1日起正式生效。海关总署于2024年12月30日发布了该方案的执行性的文件——《海关总署公告2024年第207号——关于执行2025年关税调整方案等政策有关事宜的公告》(“海关207号公告”)。海关总署于2025年1月2日在官网发布了《执行2025年关税调整方案等政策有关事宜公告的解读》,对该方案的执行问题作了进一步说明。对于2025年关税调整方案及其执行问题,我们述评如下:

一、税率调整问题

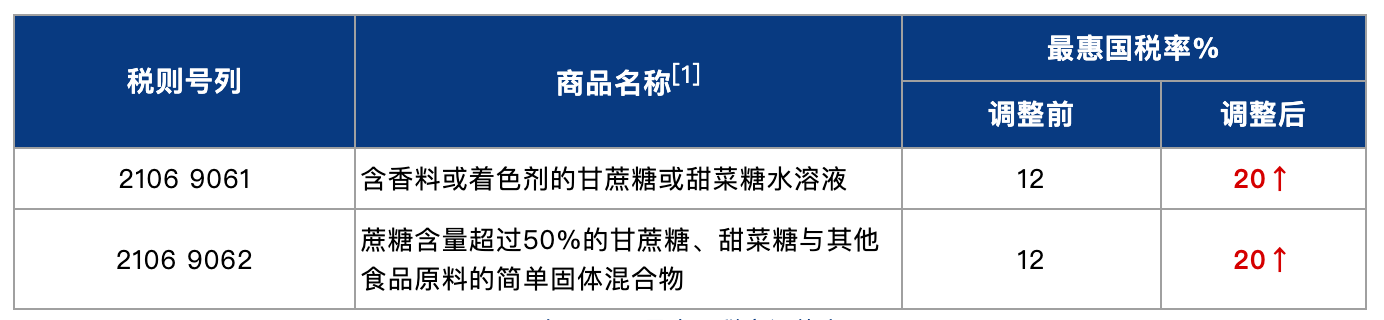

(一)部分进口糖浆和含糖预混粉的最惠国税率调高

此次调整涉及两个海关进出口商品税则号列(“税号”),调整幅度8%:

表1 2025最惠国税率调整表

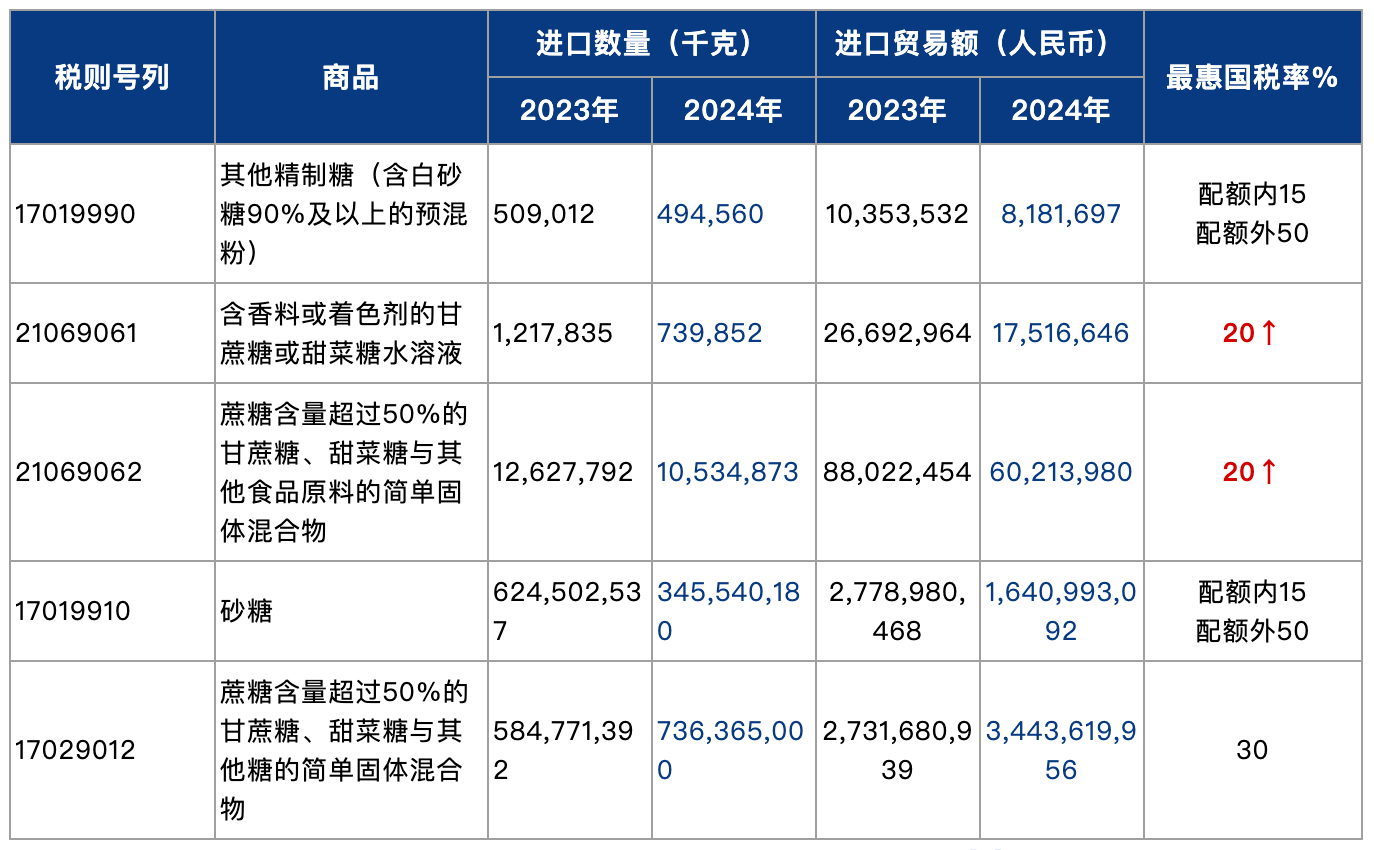

表2 糖浆及糖类混合粉2023、2024年进口数据及税率[2]

由以上信息可知,含有葡萄糖、盐、食品添加剂等成分的糖类预混粉进口量很大:(1)税号1702.9012预混粉 2023年进口量58万吨;2024年进口量达到74万吨,是砂糖2024年进口量的2.1倍;(2)税号1701.9910砂糖 2024年的进口量则大幅缩水,仅为2023年全年的55%。

虽然税号1702.9012预混粉并未落入此次税率调整范围,最惠国税率仍为30%,看似对食糖企业影响不大,但考虑到配额及高额税率的影响,所有与糖浆及含糖预混粉相关的产品或将成为海关的监管重点,相关企业务必事先做好进口合规措施,避免违法被追责的法律后果。

(二)调整进口商品的一些暂定税率

经比对,与2024年《进口商品暂定税率表》相比,2025年暂定税率的变化如下:

-

新增20项商品的进口暂定税率,主要涉及:“乙烷、CAR-T细胞治疗药品生产用病毒载体(包括慢病毒载体、逆转录病毒载体)、外科植入用镍钛合金丝(镍含量54.5%- 57.0%,钛含量42.75%-45.25%)及特殊用途的机动车辆用自动变速箱及其零件”等。

- 共有95项商品取消暂定税率,主要涉及:“蒸馏葡萄酒制得的烈性酒、威士忌酒、车用汽油及航空汽油、柴油、氯乙烯、电池隔膜、喀什米尔山羊细毛制针织或钩编套头衫、陶瓷套管、导管、槽管及管子附件、汽车生产线电阻/激光焊接机器人、滴液式/蒸馏渗滤式/泵压式咖啡机及摩托车用防抱死制动系统(ABS)及其零件”等。

新增的20项商品,除税号2530.9092锂辉石 及税号2710.1924燃料油 应以2025年《中华人民共和国进出口税则》(以下简称“税则”)中税号对应的商品范围为准以外,其他18项商品都应以具体商品描述为准,相关企业应关注所经营产品的本身属性,避免品名申报不实等法律后果。

二、本国子目注释调整篇幅较大

2024年12月1日正式生效的《关税法》第九条第二款[3]首次将“本国子目注释”与《税则》目录条文和归类总规则、类注、章注等归类注释并列,明确了“本国子目注释”成为海关商品归类的法律依据。2025年关税调整方案附件6发布了新的《本国子目注释表》,海关总署相应也通过《海关207号公告》[4]废止了海关总署公告所发布的本国子目注释。今后将由税委会以税委会公告形式发布本国子目注释。

部分新闻媒体对于“本国子目注释”的报道并不准确,比如有关新闻稿[5]提到“2025年新增干紫菜、增碳剂、注塑机等本国子目注释,优化白酒、木质活性炭、热敏打印头等本国子目注释”。经过我们比对,实际上2025年新增的只有白酒等9条本国子目注释,其他是对于干紫菜、增碳剂、注塑机、木质活性炭、热敏打印头等约105条本国子目注释的调整。

经对比税委会发布的《本国子目注释表》和海关总署曾经发布的本国子目注释,条目总数从原460条(涉及460个税号)调整为现198条(涉及233个税号),主要变化包括:

(一)新增9条本国子目注释,涉及19个税号

新增的9条注释主要涉及:谷物及谷物粒/粉/团产品、食品饮品、石油及沥青物质、木材和机器机械类产品。具体来说,明确并统一了不同税号项下“长粒米”和“其他米”的定义及尺寸要求;新增了“白酒”的定义;明确缩小了“燃料油”的范围,将煤油馏分及柴油该两种常见燃料油品排除在外,并随附了相关技术指标;新增了“北美硬阔叶木木材”的定义;新增了“喷涂机器人”和“热敏打印机”的定义。相关企业应及时关注自己经营产品的属性,以避免税号申报不实。完整表述请见2025年关税调整方案附件6《本国子目注释表》第3、4、5、6、17、26、43、89及103项。

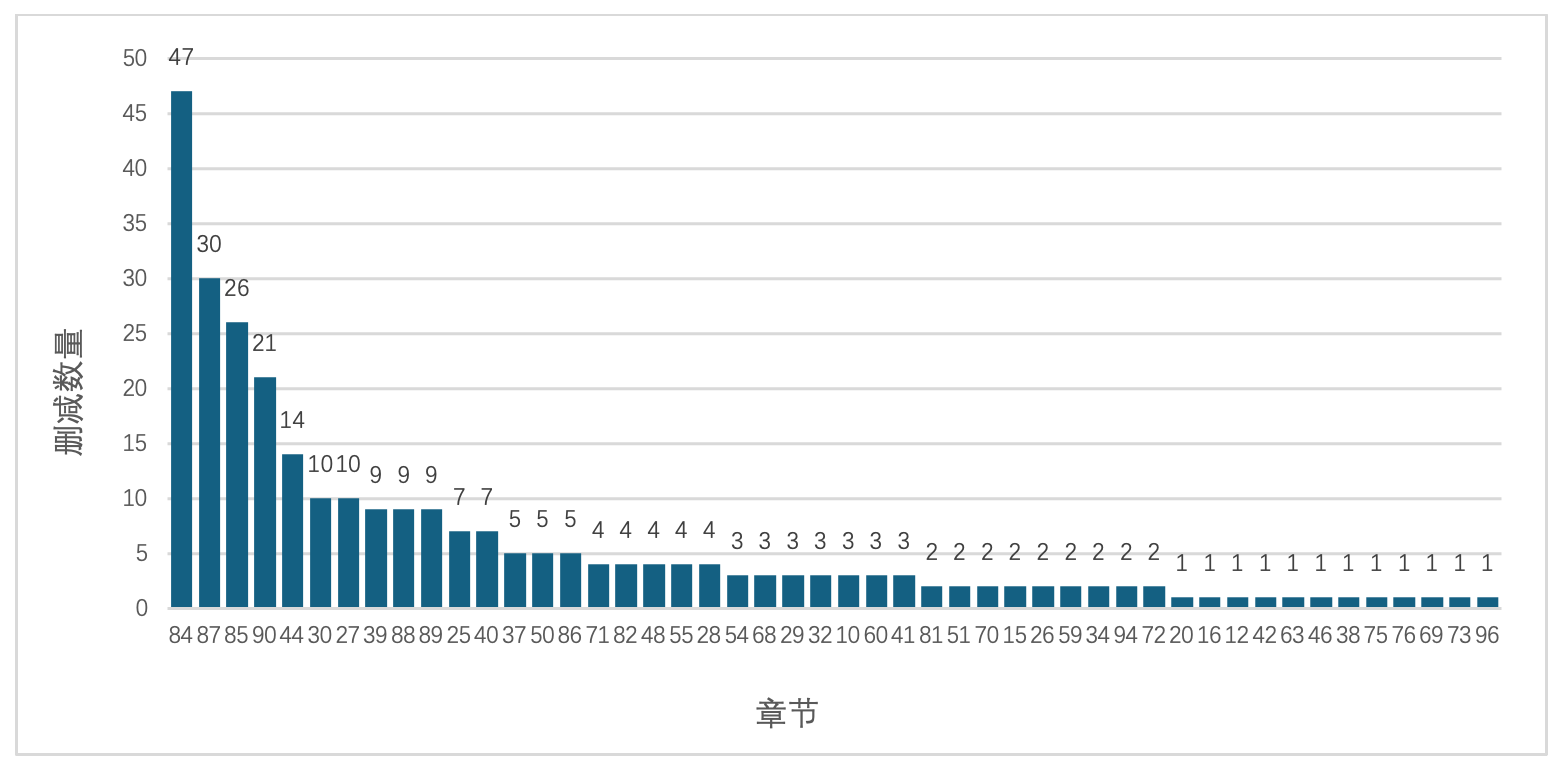

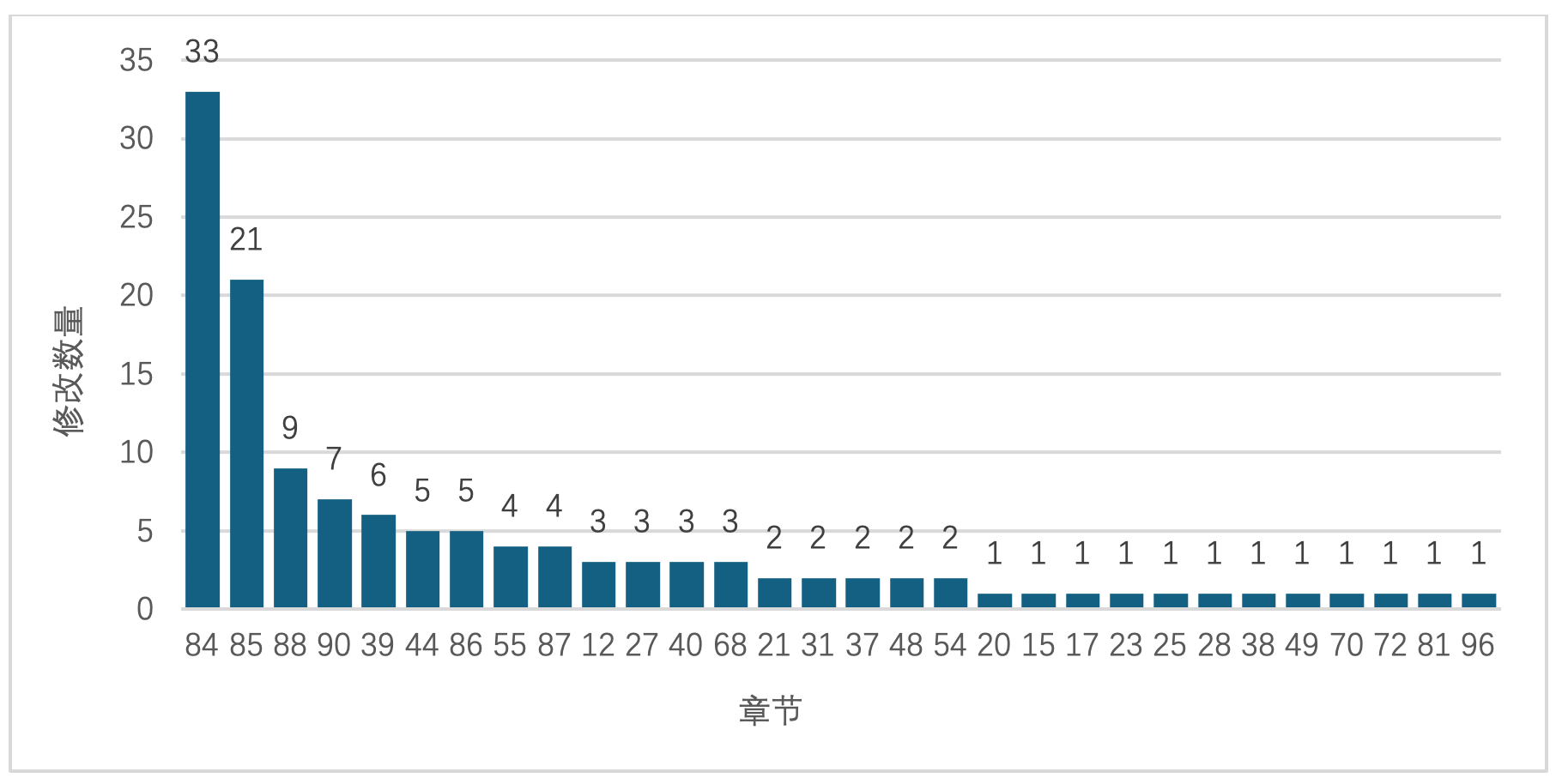

(二)删除约285条本国子目注释,涉及约285个税号

图1 被删除的子目注释所涉商品章节分布

表3 被删除子目注释最多的前十章商品

由图1及表3可知,税委会删除的285条本国子目注释主要集中于机器设备类商品。具体而言,

1. 仅第84章就约删除47条,涉及:

(1)家用的“集中供暖用的热水锅炉、气体过滤、净化机器及装置、喷射、喷雾机械器具、多功能缝纫机”等;

(2)与半导体制造相关的“化学机械抛光设备(CMP)、化学气相沉积装置(CVD)、物理气相沉积装置(PVD)、分布重复光刻机、半导体器件或集成电路用的等离子体干法刻蚀机、塑封机、引线键合装置”等;

(3)其他常见的制造业机器设备,包括“推力不超过25千牛顿的涡轮风扇发动机、电动潜油泵及潜水电泵、提净塔/精馏塔、铲运机/挖掘机、冷室压铸机、多功能工业机器人”等。

2. 第87章约删除30条,涉及:

(1)特种车辆,如“机坪客车、最大起重重量不超过50吨的全路面起重车、装有云梯的救火车、无线电通信车、环境检测车、医疗车、航空电源车(频率为400赫兹)”等;

(2)车辆相关零部件,如“非公路用货运自卸车底盘、汽车起重机底盘、10座以上,但不超过29座的中型客车车身、小轿车用自动换挡变速箱及其零件、大客车车架”等;

(3)其他,如“水箱散热器、气缸容量超过250毫升,但不超过400毫升的摩托车、山地自行车”等。

3. 第85章约删除26条,涉及:

(1)产生、变换或存储电能的机器设备,如“不间断供电电源、逆变器、稀土永磁体”等;

(2)利用电信号进行信息传输的设备,包括“电话交换机、移动通信交换机、光端机及脉冲编码调制设备(PCM)、以太网络交换机、IP电话信号转换设备、调制解调器、集线器、路由器、广播级磁带录像机、特种用途的数字照相机”等;

(3)通用电气元器件,如“接插件、可编程序控制器、电视摄像管、耐压≤80V有接头电缆”等。

(三)实质性调整或优化了约105条本国子目注释,涉及约128个税号

首先,经比对,相比先前海关总署发布的版本,此次税委会保留发布的本国子目注释内容本身都进行了一定程序的调整或优化,主要包括:

1. 修订措辞

将原“商品名称XXX 商品描述YYY”全部修订为“本国子目A所称XXX,是YYY”。以税号 3808.9112生物杀虫剂 为例:

此类修订不涉及实质性调整,下文不做赘述。

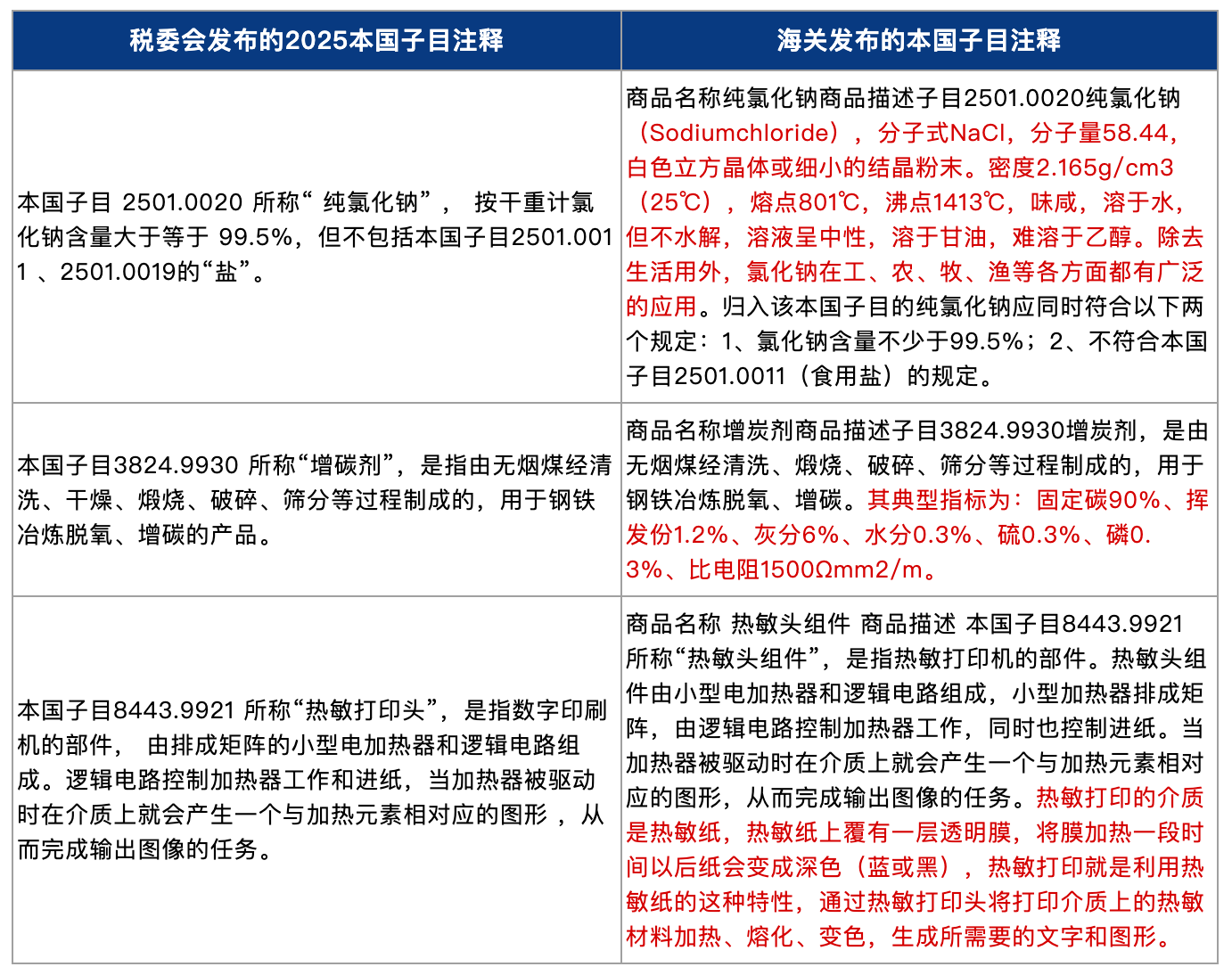

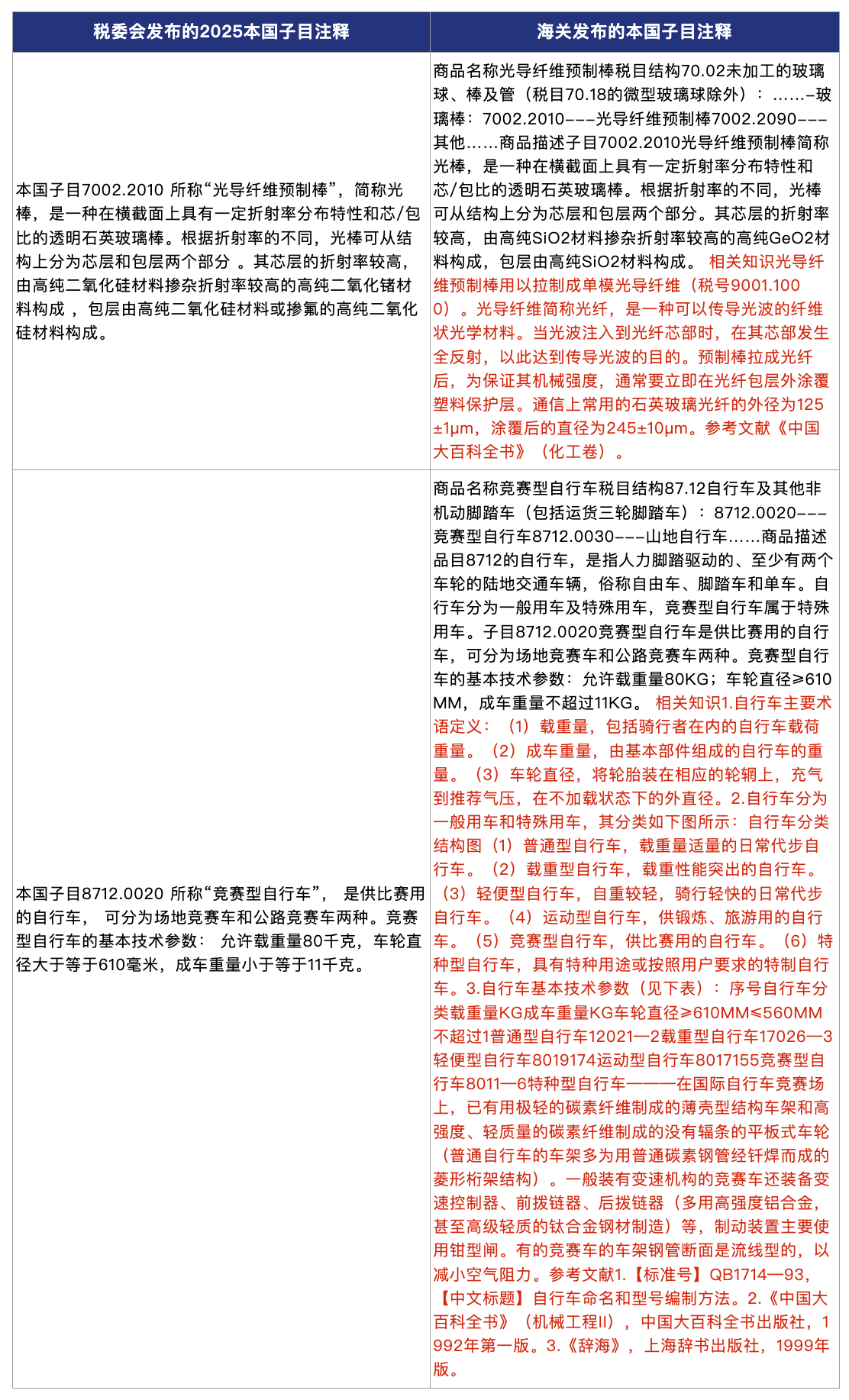

2. 删除了商品相关知识、行业内共识或常识性内容

比如税号2501.0020 纯氯化钠、税号3824.9930 增碳剂以及税号8443.9921热敏打印头等:

3. 删除了相关参考文献

以税号7002.2010光导纤维预制棒以及税号8712.0020 竞赛型自行车为例:

4. 优化或明确了技术指标、工艺流程等内容

以税号1212.2141 干的紫菜、税号3802.1010 木质活性炭以及8477.1010 注塑机为例:

其次,我们对存在实质性调整或优化的约105条本国子目注释所涉商品进行了大致分析,具体如下:

图2 实质性调整/优化的子目注释所涉商品章节分布

表4 实质性调整子目注释条目最多的前十章商品

由图2及表4可知,税委会实质性调整或优化的约105条本国子目注释主要集中于机器、电器设备类商品。具体而言,

1. 第84章约调整33条,涉及:

(1)纺织行业的“拉舍尔经编机、环锭细纱机紧密纺装置、针刺机、水刺设备、非家用自动包缝机、非家用自动绷缝机”等;

(2)各类加工中心及机床,包括“加工金属的铣车复合加工中心、切削金属的立式数控车床、高精度曲轴磨床、珩磨机床、研磨机床、齿轮磨床”等;

(3)阀门和滚动轴承;

(4)其他各类机械设备等,如“船舶压载水处理设备、机械式停车设备、分散型工业过程控制设备、注塑机、自动化立体仓储设备”等。

2. 第85章约调整21条,涉及:

(1)加热设备,如“储存式电热水器、即热式电热水器、辐射式空间加热器、风扇式空间加热器、充液式空间加热器、电烤箱”等;

(2)电路器件等,如“直流稳压电源、具有变流功能的半导体模块、全钒液流电池、接插件”等;

(3)网络设备及相关部件,如“有线网络接口卡、无线网络接口卡、无线接入固定台”等;

(4)灯具,如“紧凑型荧光灯、钠蒸气灯、汞蒸气灯”等。

本国子目注释是对《税则》的进一步解释,包含了品目所涉商品范围、定义、特征、技术要求等重要信息,是企业进行商品归类并据以完成进出口申报的重要依据。建议相关进出口企业自行对商品税号归类进行全面体检。

虽然税委会对海关总署原发布的本国子目注释条文进行了调整和/或删减,但出于合规考虑,我们建议企业仍需关注原注释内容,如遇因新、旧子目注释内容差异影响商品归类的情况,建议向商品税号归类法律专家咨询,事先做好法律抗辩和风险防护工作,以避免错误归类所导致的法律责任。

注释:

[1] 注:商品名称仅供参考,具体商品范围以2025年1月1日起实施的《中华人民共和国进出口税则》中税则号列对应的商品范围为准。

[2] 数据来源:海关总署,网址:http://stats.customs.gov.cn/,最后登录时间2025年1月21日。

[3] 《中华人民共和国关税法》第九条第二款 关税税目适用规则包括归类规则等。进出口货物的商品归类,应当按照《税则》规定的目录条文和归类总规则、类注、章注、子目注释、本国子目注释,以及其他归类注释确定,并归入相应的税则号列。

[4] 《海关总署公告2024年第207号——关于执行2025年关税调整方案等政策有关事宜的公告》第二条第(一)项 根据《中华人民共和国关税法》第九条第二款有关规定,海关总署决定对《中华人民共和国进出口税则本国子目注释》(2013 年版)(海关总署公告 2013 年第 5 号公布)、《中华人民共和国进出口税则本国子目注释(2013 年新增和调整部分)》(海关总署公告 2013 年第 65 号公布)、《中华人民共和国进出口税则本国子目注释(2014 年新增和调整部分)》(海关总署公告 2014 年第 63 号公布)、《中华人民共和国进出口税则本国子目注释(2016 年新增和调整部分)》(海关总署公告 2016 年第 10 号公布)、《中华人民共和国进出口税则本国子目注释(2016 新增和调整部分Ⅱ)》(海关总署公告 2016 年第 65 号公布)、《中华人民共和国进出口税则本国子目注释》(2017 年调整和废止部分)(海关总署公告 2017 年第 16 号公布)、海关总署公告 2023 年第 76 号(关于调整小轿车、越野车进出口商品归类有关技术特性要求的公告)等予以废止。

[5] 2025年1月1日起我国调整部分商品关税税率税目_部门动态_中国政府网