一、《美国优先投资政策》及拟议的对华投资限制性政策

2025年2月21日,美国总统唐纳德·特朗普发布了一份题为“America First Investment Policy”[1](《美国优先投资政策》)的国家安全备忘录(“备忘录”),该备忘录强调减少对美国盟友和伙伴国家投资的监管负担,同时加强对与外国对手(即中国(包括香港特别行政区和澳门特别行政区,但不含台湾省)、古巴、伊朗、朝鲜、俄罗斯和委内瑞拉马杜罗政权)投资和其他交易的审查,旨在使这些国家和地区更难获取某些敏感技术。该政策承认外国投资对美国经济至关重要,但同时强调需要保护国家安全,防止对手国家(特别是中国)利用美国资产。其中,专门针对中国的一系列拟议限制性投资政策既包括美国对华投资的政策,也包括中国对美投资的政策,具体如下:

-

美国将制定新规则,阻止美国公司和投资者投资于推进中国国家军民融合战略的行业,阻止与中国有关联的人购买美国关键企业和资产,只允许符合美国利益的投资。

-

美国将利用包括CFIUS在内的一切必要法律工具,限制与中国有关联的个人在美国科技、关键基础设施、医疗保健、农业、能源、原材料或其他战略或敏感领域(特别是人工智能领域)(统称“关键领域”)的投资,且明确提出CFIUS的审查范围可能扩展至对美的绿地投资。

-

美国将利用一切必要的法律手段,进一步阻止美国人士投资于中国的军事工业领域。

-

考虑对美国对华投资实施新的或扩大的限制,涵盖半导体、人工智能、量子计算、生物技术、高超音速、航空航天、先进制造、定向能源以及中国的军民融合战略涉及的其他领域。

- 为进一步减少美国人对外国对手国投资的激励,将审查是否暂停或终止1984年的中美所得税协定。

相对美国一直以来作为“资本输出”大国的对外投资策略而言,特朗普在备忘录中拟议的对华投资政策采取了明显的收缩性策略。根据备忘录,特朗普提出的对华的限制性投资政策的主要目的是,(1)限制美国人对华投资,特别是投资关键领域,以防止中国变得更加强大;(2)限制中国人对美投资关键领域,以防止中国获得其核心或敏感技术变得更加强大。尽管该备忘录并不具有法律效力和执行力,但其“美国优先”的强硬立场以及对《中美所得税协定》的审查提议,仍引发了广泛关注。

二、中美税收协定的核心条款及基石作用

(一)签署历史

《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定》《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定的议定书》及《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定的换文》系1984年4月30日美国总统里根对中国进行国事访问期间在北京签署。

1986 年 5 月 10 日,两国代表在北京再次签署《中华人民共和国政府和美利坚合众国政府对1984年4月30日签订的关于对所得避免双重征税和防止偷漏税的协定的议定书第七款解释的议定书》,作为中美税收协定及其议定书的补充文件。

2010年9月29日和2010年11月24日,中国和美国税务主管当局代表分别签署了《关于〈中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定〉第十九条解释的主管当局协议》,对双方经贸往来中的最新变化做出补充约定。

上述五份文件(统称为“中美税收协定”)共同构成了中美税收协定的整体框架,不仅涵盖了实质性税收条款,还包括程序性条款。

中美税收协定是中华人民共和国成立后签署的第二个双边税收协定,于1986年11月21日在中国生效,并于1987年1月1日正式执行至今。作为中国改革开放后签署的重要双边税收协定之一,它为两国间的经济合作奠定了坚实的法律基础。

(二)核心条款及基石作用

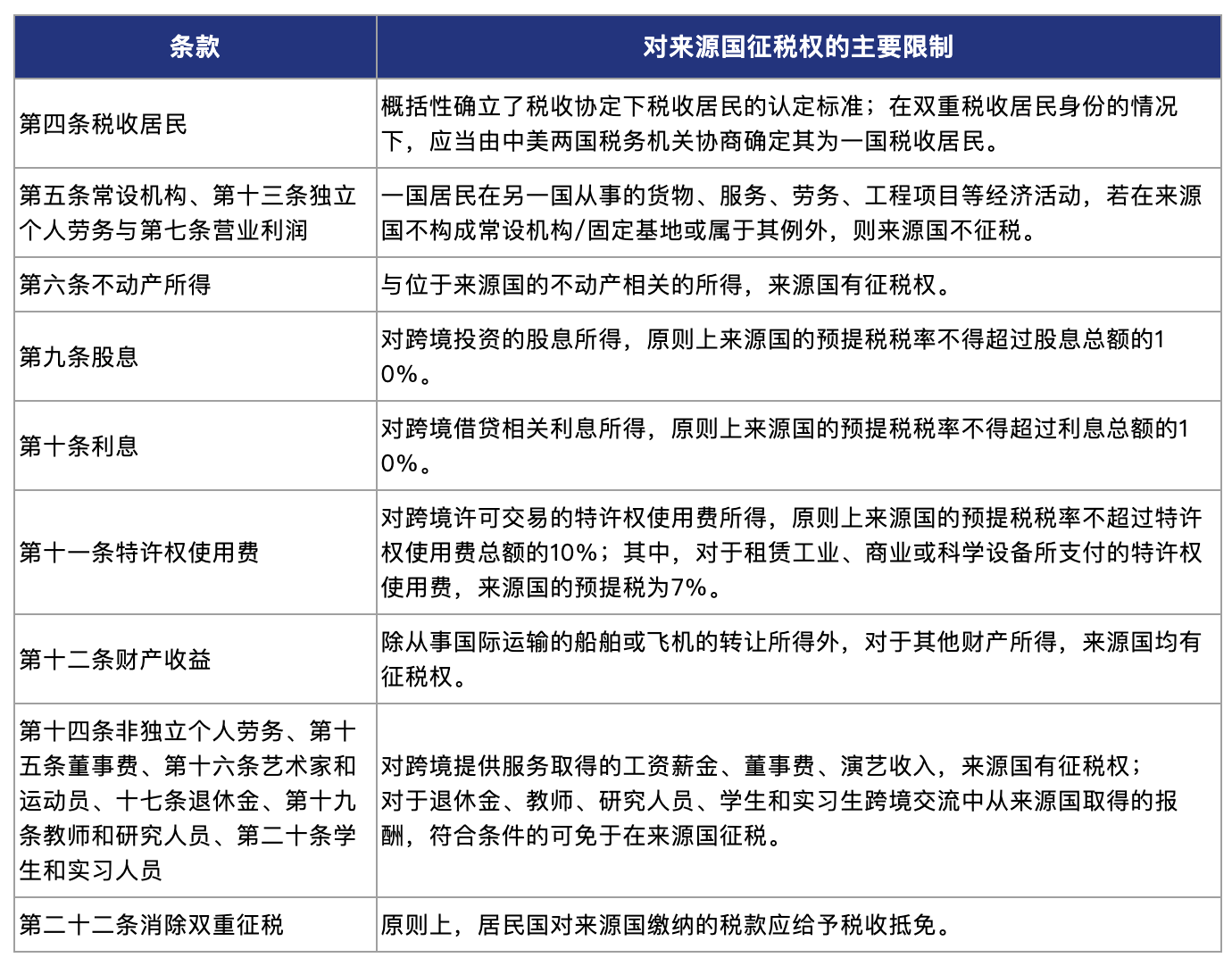

里根在提交美国参议院请求批准中美税收协定的信函中提到:“……(中美税收)协定条款是互惠的,与其他税收协定一样,是一个平衡的权益和让步的组合。该协定明确了一方缔约国居民在对方国家投资和工作的税收后果,以更好促进两国之间经济关系的长期稳定发展。它降低了本国居民在对方国家需缴纳的某些类型收入(如股息、利息和特许权使用费)的税款,并为来访的教师、研究人员和学生提供一定限度的免税待遇。该协定还确保在东道国采取非歧视性税收政策,并为税务机关之间提供合作机制,以解决任何潜在的双重征税问题。”[2]中美税收协定的核心条款如下:

正如里根在提交美国参议院的信函中指出的,中美税收协定在一定程度上避免了两国对同一主体取得的同一所得的双重征税。这一协定宛如一座桥梁,为两国主要经济主体的各类经济贸易交流与往来铺平了道路,极大地促进了双方的经贸往来,堪称中美经济合作的“润滑剂”。

三、拟议的终止中美税收协定可能产生的影响——“同损俱伤”

对于不同类型的所得,以下分别讨论中美税收协定终止的影响:

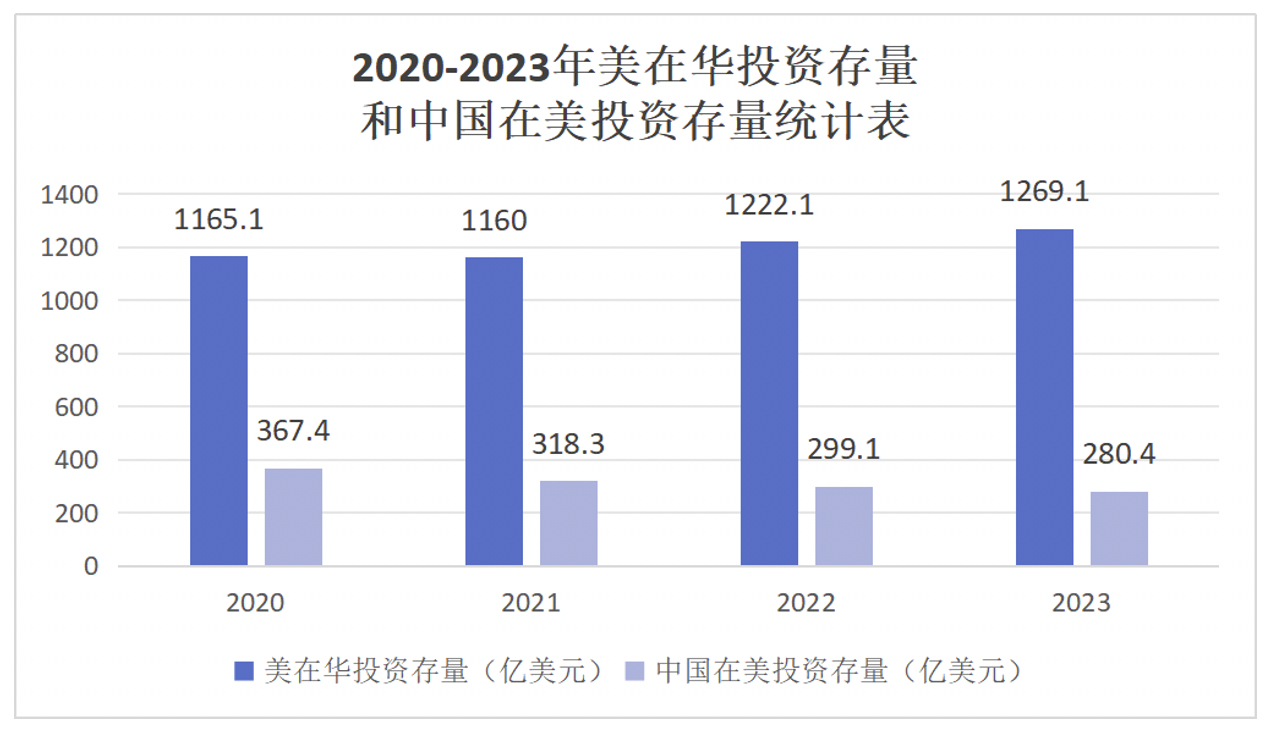

根据上述分析可知,如果中美税收协定终止,中国企业对美国的股权类投资无疑将受到最显著的冲击;相反,美国企业对中国的股权类投资所受影响看似相对可控。据有关政府部门统计,2020至2023年末,美在华投资存量均为千亿美元以上规模,且呈现增长的趋势;而2020至2023年末,中国在美投资存量约300-400亿美元,显著小于美国的投资存量规模,且呈现下降的趋势。[4]协定的终止,很可能将导致未来中国投资者赴美进行股权投资的下降趋势更加明显。

(数据来源:2020-2023年数据来源于美国经济分析局)

此外,受益于中美税收协定下的优惠政策,两国之间的不少投资者会采用直接持股的结构进行投资。协定终止可能促使中国企业调整其对美投资的跨境投资架构。例如,企业可能会通过在第三国设立投资平台来降低税负,但这将带来额外的合规成本和运营复杂性。同时,美国可能进一步限制中国企业通过中转国对美投资,例如,穿透审查是否存在中国投资者持股,这将使中国企业面临更大的政策不确定性,但进一步的影响仍有待观察。

第三,虽然备忘录鼓励来自美国盟友和伙伴的资本流入,但若其投资标的涉及美国关键领域,仍将受到美国的安全审查。同时,备忘录进一步明确,美国对自其盟友和伙伴的涉及关键领域的投资限制将“根据其与中国的掠夺性投资和技术获取行为的可验证的距离和独立性成比例地放宽”。这种表述暗示,即使是来自传统友好国家的投资者,如果他们参与了与中国实体的共同投资、供应链依赖或技术转移,也可能面临更严格的审查。这很可能阻碍或影响其他国家与中国企业进行更深更长远的合作。

综上所述,终止中美税收协定似乎是一种“同损俱伤”的策略:一方面,仅凭终止中美税收协定,可能无法完整的实现特朗普希望达到的减少美国投资者对华投资的效果,仍需打组合拳配合其他政策共同实施;另一方面,中国对美投资的税负成本和合规审查成本的增加,不仅会抑制中国企业对在美投资的积极性,还可能导致部分企业重新评估其在美的投资布局,中国对美投资的下降趋势可能将更加显著。尽管这看似与特朗普政府减少中国在美国关键领域的投资和参与的目标相一致,但未必能够实现其将中国投资引向美国低端制造业及其他利润较低领域的次要目标,更不利于美国本土企业的发展。

四、美国总统能够单边终止税收协定吗?

(一)双边税收协定在美国签署和生效的程序

如前所述,美国总统里根于1984年4月30日在北京签署中美税收协定的主体部分之后,于同年8月10日提交美国参议院外事委员会审议。1985年7月30日,参议院外事委员会举行听证会,并于同年12月11日建议参议院批准该协定。在1986年7月24日,参议院以96票对1票的结果通过了该协定及其补充议定书。

美国与其他国家和地区签署双边税收协定的流程与上述类似,即总统签署后,由参议院审议批准。以美国与智利签署的税收协定为例,该协定于2010年2月4日在华盛顿签署,2012年5月17日提交给参议院,并于2023年6月22日被参议院批准。

(二)美国终止双边税收协定的先例

2007年6月15日,美国财政部宣布终止与瑞典的税收协定,美国国务院于2007年6月7日向瑞典政府递交了正式终止通知。根据该通知,协定自2008年1月1日起失效。美国财政部在公告中表示,之所以取消与瑞典的税收协定,主要是因为瑞典废除了遗产和赠与税,使得不再需要通过税收协定来避免双重征税。该协定的终止仅通过美国国务院发通知便完成,并没有经过参议院表决。

如果说美国与瑞典终止税收协定具有税法上的合理理由,因此无需经过参议院审议,那么美国国务院在2020年8月19日发出通知暂停或终止与中国香港特别行政区的《船舶税协定》,似乎说明基于政治理由终止税收协定亦无需经参议院审议。

若美国单方面终止《中美税收协定》,是否会采取相同的终止程序尚不明确。目前,主要的风险来自美国总统特朗普及其政府的相关政策及其执行路径。

(三)美国总统在税收协定终止中的权力问题

美国宪法规定:“总统有权缔订条约,但须争取参议院的意见和同意,并须出席的参议员中三分之二的人赞成。” 税收协定作为国际条约,具备联邦法律效力。经过外事委员会审议后,参议院可以通过批准或否决决议,最终决定是否批准该条约。

关于总统是否有权在没有国会同意的情况下,单方面终止和其它国家的签署的国际条约,美国最高法院对卡特未经国会批准单方终止共同防御条约有关案件的态度是,司法不倾向于过早介入政治问题。

就美国的政治传统而言,参议院几乎批准了美国总统提交的所有国际条约。近几十年来,美国总统常在未提交参议院批准的情况下签署行政协议(executive agreements),并且参议院认可该等行政协议具有国际法约束力。尽管卡特总统单方面终止与共同防御条约引发了争议,但该终止仍然生效,后续总统在条约终止或退出方面的行动也变得相对不那么有争议。历史实践表明,总统在条约事务中的单方面行动得到了广泛接受。因此如果美国总统决定终止中美税收协定,基于政治传统和地缘政治环境,参议院提出反对的概率很小。

美国学术界关于总统是否有权终止国际条约,主要有两种观点:传统观点认为,总统有权在不需要国会同意的情况下,单方面暂停、终止或退出国际协定。例如2019年美国法学会出版的《第四次对外关系法重述》认为,根据惯例,总统有权代表美国暂停或终止美国的条约承诺,并有权退出条约,其依据可以是条约中允许采取这种行动的条款(如退出条款),也可以是证明采取这种行动是正当的国际法。

另一种观点认为,根据美国宪法,总统不具备单方面终止国际协定的权力。历史惯例和最高法院的判例并没有明确支持总统单方面退出协定的观点。协定终止应遵循“镜像原则”,即应与签订该协定时的程序相同,需要获得立法机构的批准。协定终止应根据协定内容和相关政府部门的宪法权限确定,而非总统的单方面决定。

但传统观点目前仍是主流观点。因此,无论是司法先例、政治传统还是学术观点,美国总统单方面终止与中国的双边税收协定,大概率是能够实现的。

五、结语

从长远来看,终止中美税收协定不仅可能重塑中美双边投资格局,还将深刻影响全球税收体系和国际资本流动。作为全球最大的两大经济体,中美之间的税收协定一直是促进双边投资、降低税负成本、提供法律确定性的重要保障。一旦终止,该协定带来的税收优惠和争端解决机制将不复存在,中国企业对美投资成本将显著上升,双边企业的合规负担加重,甚至影响商业决策,进而重塑国际资本流向。

在全球地缘政治博弈日趋激烈的背景下,中国企业和个人赴美投资面临着前所未有的挑战,不仅要应对复杂多变的政治与经济环境,还需高度关注美国税收政策的不确定性带来的潜在影响。这不仅可能影响中国企业在美设立机构、业务运营、股权架构及利润回流,还可能对跨境供应链、融资模式及市场拓展带来连锁反应。

因此,中国企业和个人必须具备前瞻性的风险意识和应对策略。在当下的国际环境中,决策者需要首先进行战略性判断和评估,全面分析外部环境变化可能带来的税务、法律及运营风险。在此基础上,制定切实可行的战术措施,包括优化投资结构、调整经营模式、探索新的市场布局等。同时,应提前规划税务合规与争议解决方案,以降低潜在税务争议和经济损失的风险。

面对变局,只有未雨绸缪,方能化危为机。

注释:

[1] https://www.whitehouse.gov/presidential-actions/2025/02/america-first-investment-policy/

[2] https://www.irs.gov/pub/irs-trty/china.pdf

[3] Fact Sheet: President Donald J. Trump Encourages Foreign Investment While Protecting National Security,https://www.whitehouse.gov/fact-sheets/2025/02/fact-sheet-president-donald-j-trump-encourages-foreign-investment-while-protecting-national-security/

[4] Bureau of Economic Analysis: Foreign Direct Investment in the U.S.: Balance of Payments and Direct Investment Position Data; Foreign Direct Investment in the United States: Position by Detailed Country, 2020-2023