作者:刘成伟 | 李智

引言

大资管时代已然来临。无论是立法层面还是监管层面,大资管穿透核查、金融统一监管的态势都进一步明朗化。首先,在立法层面,证监会2016年7月发布的《证券期货经营机构私募资产管理业务运作管理暂行规定》(“新八条底线”)业已生效执行;一行三会一局于2017年11月发布的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(“大资管新规”),其正式稿的颁布应也为期不远;而最新的一个动态则是,《私募投资基金管理暂行条例》已被纳入了国务院2018年立法规划。再从监管层面来看,随着全国人大正式批准了国务院机构改革方案,一委一行两会(国务院金融稳定发展委员会+中国人民银行+中国证券监督管理委员会+银监会保监会合并新组建的“中国银行保险监督管理委员会”)的统一金融监管新架构已然成形。

大资管时代,在回归本源、防范系统风险的监管理念下,一方面强调在限额管理、风险准备金提取、统一负债等流动性管理及各种风险监管指标方面的统一监管;另一方面特别关注资金来源及底层资产的双向穿透核查,禁止多层嵌套及防止监管套利。这种背景下,目前游离在市场上几十万亿元规模的巨量非标准化债权资产(银行理财委外、信托贷款、委托贷款、明股实债等等)都面临着“非标转标”或者资金“回表”的压力。在此背景下,资产证券化ABS(Asset-Backed Security)产品无疑是一种非标转标的有效途径。而且,无论是新八条底线还是大资管新规(征求意见稿)都明确将资产证券化作为一种例外情形,不要求适用新八条底线或是大资管新规的相关监管约束。而作为资产证券化的一种产品形式,REITs或类REITs近期在租赁市场的成功发行则尤为吸引眼球。本文将结合近期的一些市场案例对这一品种进行简要分析,以管窥豹。

一、REITs产品概览

REITs(Real Estate Investment Trusts),译称“不动产投资信托”或“房地产投资信托”,其官方名称大概是源自美国国会1960年通过的REITs法案。美国的全国不动产投资信托协会(the National Association of Real Estate Investment Trusts,缩称NAREIT)称REITs是为一个持有可以产生收入的不动产或向此类不动产提供融资的公司。这个表述比较准确地反映了当今市场上REITs产品的两种主要盈利方式,即,持有不动产物业、收取租金;以及为不动产提供贷款融资。

就其分类来看,根据美国SEC官网的介绍,从REITs产品的交易方式划分,包括公开交易型及非交易型;而根据其基础资产划分,大概又可分为权益型、抵押型及混合型三类。根据NAREIT的介绍,权益型(Equity REITs)及抵押型(Mortgage REITs)大致特征如下:

(一)权益型REITs:购买、持有、管理、更新、维护和偶尔性出售收益型不动产物业,并提供物业管理服务,主要收入来源为出租不动产获得的租金;

(二)抵押型REITs:向不动产所有者或开发商提供抵押信贷,或通过购买抵押贷款支持证券间接提供融资,其收入来源为贷款利息。

REITs传统上是一种房地产信托产品。不过发展到目前来看,信托型和公司型REITs产品在市场上都不少见。就美国REITs市场来看,经过半个多世纪的发展,其产品结构、定价模型、交易方式以及监管规则及税收优惠等方面都已经非常成熟。发展到目前阶段,REITs产品模式已经从传统的信托型为主演变到公司型REITs渐成主流。

在公司型REITs模式下,投资者通过认购REITs公司发行的股票而成为公司的股东,间接持有了物业资产的权益;REITs公司则将投资收益通过股利的方式分配给投资者。公司型REITs的产品结构如下图所示:

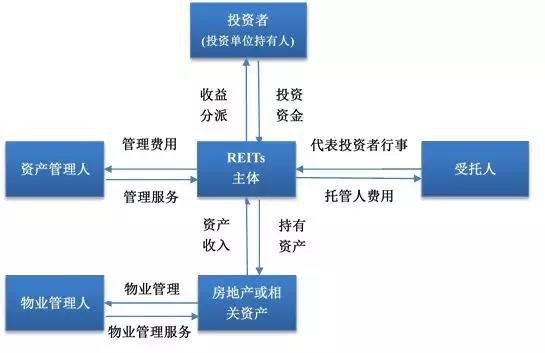

而从香港、新加坡等亚洲市场来看,REITs产品则是多以信托型或基金型为主。在这种模式下,REITs持有人持有的是信托受益权凭证或基金份额,REITs本身即为信托/基金实体,多数需要外聘基金管理人和物业资产管理人。该等信托型/基金型的REITs产品结构如下图所示:

二、 我国REITs/类REITs产品概况

REITs产品设计的一个核心理念是基础资产的破产隔离。而从这个角度来讲,目前国内除了基于《信托法》所发行的信托型产品以外,无论公司型的还是基金型的REITs产品,其实都没有一个明确的上位法依据,其法律保障还显薄弱。我国目前的《公司法》、《证券法》以及《证券投资基金法》都缺乏对于REITs产品设计及破产隔离制度的法律支撑。目前国内的很多REITs多是券商发行的资产支持专项资管计划,或是契约型基金模式,大多是基于证监会等部门规章或央行等试点所进行的金融创新范畴。此类产品在破产隔离等方面实际上是没有明确的上位法依据的。而对于支撑国外REITs市场发展的专项税收优待措施,目前国内更是一片空白。

就目前国内市场的REITs产品来看,多是以房地产或租赁物为投资标的,经过一系列交易结构设计的“资产管理产品”或“投资工具”。该等产品称之为“类REITs”更准确一些。该等类REITs,通常以证券公司发行的资产支持专项计划为组织形式或载体,通过私募的方式汇集投资者资金,投资于房地产项目。

自2014年首只类REITs(中信启航专项资产管理计划)发行以来,国内类REITs市场经历了几个里程碑式产品,简要情况如下表所列:

|

序号 |

时间 |

意义1. |

中信启航专项资产管理计划(“中信启航 |

|

私募类REITs产品2. |

鹏华前海万科REITs”)2015年深交所REITs |

国内首只以公募基金为发行载体的公募类10万元3. |

中联前海开源REITs”)2017年上交所REITs |

国内首只房企租赁住房REITs产品 |

中信启航专项资产管理计划 |

|

||

|

产品期限 |

|||||||||||||

|

分级70.1%/29.9%的比例分为优先级和次级 |

优先级 |

||||||||||||

|

规模(比例)36.5亿元( |

29.9%) (基础收益)7% |

取决于未来目标资产的租金和增值情况 |

优先级 |

||||||||||

|

收益分配【4】 |

优先级份额存续期间获得基础收益,退出时获得资本增值的 |

次级份额存续期间获得满足优先级基础收益后的剩余收益,退出时获得资本增值的 |

鹏华前海万科 |

||||||||||

|

类型和运作方式 基金合同生效后10年)为基金封闭运作期,基金在此期间内封闭运作并在深交所上市交易。基金封闭运作期届满,本基金转为上市开放式基金( |

|||||||||||||

|

存续期 |

|||||||||||||

|

募集规模30亿 |

符合法律法规规定的可投资于证券投资基金的个人投资者、机构投资者和合格境外机构投资者以及法律法规或中国证监会允许购买证券投资基金的其他投资人。 |

Ø Ø Ø50%,投资于固定收益类资产、权益类资产等的比例不低于基金资产的 |

|||||||||||

(根据《鹏华前海万科REITs封闭式混合型发起式证券投资基金招募说明书》整理)

2. 交易结构

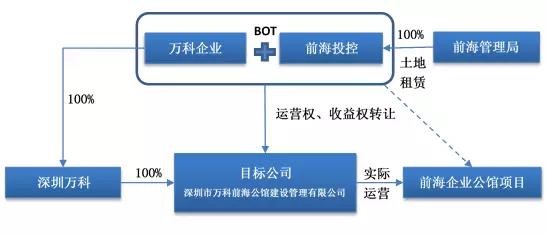

在资产端,前海投控是前海管理局100%控股的全资子公司,根据其与前海管理局签署的相关土地租赁合同书取得前海合作区土地,用于前海企业公馆项目的开发和建设。前海投控与万科企业签署BOT协议,约定合作开发前海企业公馆项目。目标公司全名为深圳市万科前海公馆建设管理有限公司,在增资完成日之前,万科企业全资子公司深圳万科直接持有目标公司100%股权。万科企业于2013年10月授权目标公司代表万科企业履行BOT协议,并同意将BOT协议中约定的前海企业公馆项目自2013年9月8日至2021年9月7日期间的收益权转让给目标公司。

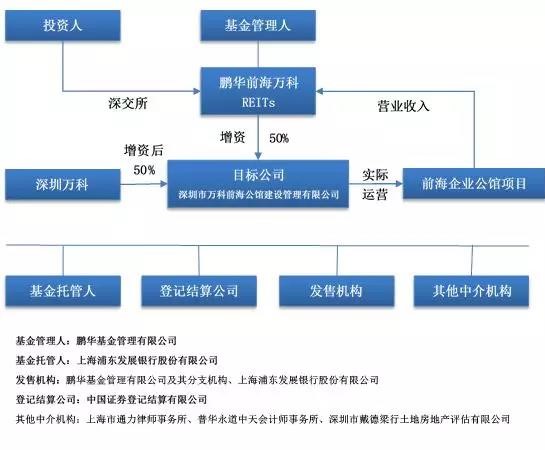

鹏华前海万科REITs的产品结构如下图所示:

在资金端,鹏华前海万科REITs设计为封闭式基金,基金在募集成立后6个月之内通过增资入股的方式以12.6682亿元的价格获得目标公司50%的股权,获取自2015年1月1日起至2023年7月24日期间目标公司就前海企业公馆项目实际或应当取得的除物业管理费收入之外的营业收入。

根据《鹏华前海万科REITs封闭式混合型发起式证券投资基金招募说明书》整理)

(三)保利租赁住房REITs

1. 基本信息

|

产品名称-保利地产租赁住房一号资产支持专项计划 |

保利地产 |

保利集团 |

16.76亿元) 优先级资产支持证券89.50%),评级 次级资产支持证券10.50%),未评级 |

|

|

资管计划管理人或管理人 |

||||

|

基金管理人 |

||||

|

基金托管人/委贷银行 |

||||

|

原始权益人 |

||||

|

增信安排人 |

||||

|

整租方 |

||||

|

基础资产-保利地产租赁住房一号第一期私募投资基金”份额 |

位于大连、长沙、重庆、成都、北京、陕西、天津、沈阳、广州的16.78亿元,合计建面21000元。以上10个项目公司将物业资产整体出租给整租方使用,并由整租方按租约确定的租赁年度支付租金。<span style="font-size:10.0pt;line-height:200%;font-family:;" "=""> |

(根据《中联前海开源-保利地产租赁住房一号资产支持专项计划招募说明书》整理)

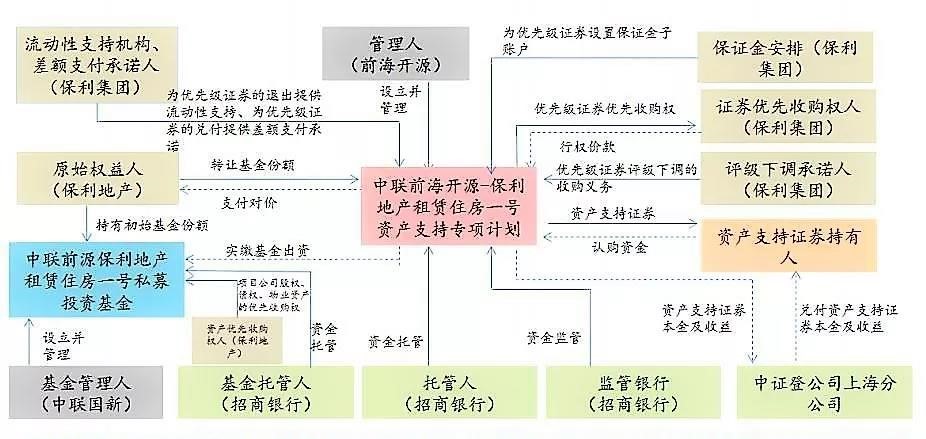

2. 交易结构

保利租赁住房REITs交易结构为传统的类REITs交易结构,采用双SPV即“资管计划”+“有限合伙”双层结构:有限合伙企业通过“股+债”方式持有项目公司100%股权+债权;原始权益人对优先合伙仅出少部分资金实缴(存在大量认缴未实缴部分),进而再将其持有的基金份额转让给资管计划;资管计划作为发行端募集资金。

该产品交易结构如下图所示:

(来源:《中联前海开源-保利地产租赁住房一号资产支持专项计划招募说明书》)

五、展望

考虑到大资管时代非标转标及资金回表等监管压力以及资产证券化产品的若干优势,REITs产品在房地产包括租赁市场领域势必有着愈加强烈的市场需求。而就近期市场形势来看,类REITs产品包括各种首例产品也是不断涌现。但是,对于作为REITs产品核心制度之一的基础资产破产隔离安排,目前在国内立法层面除了《信托法》以外仍缺乏强有力的上位法支撑。而若要推动REITs市场的健康发展,尤其是在大资管打破刚兑的大背景下,需要结合监管经验的积累,在现有部门规章及试点安排的基础上尽快推动更高层级立法的完善。另一方面,对于REITs产品健康发展,适当考虑REITs产品的特殊税务待遇也将颇有助益,这也有助于规范引导以避免各种眼花缭乱的嵌套结构设计。

尾注:

1. 储架发行,一般是指证券发行实行注册制的基础上,发行人一次注册或核准、多次发行的再融资制度。储架发行制度源于美国,是一项关于公众公司再融资行为的特殊流程规定,随着市场的发展而不断完善,已被越来越多的国家和地区采用。国内文献翻译为“储架注册”或“橱柜登记”。

2. http://www.amac.org.cn/xhdt/zxdt/392742.shtml

3. 资本弱化通常是指企业为享受一定的利息成本税前扣除而合理安排债权性投资与权益性投资的比例。根据财税[2008]121号文等有关所得税管理的相关规定,只有符合一定比例限制的资本弱化安排才能享受税前扣除,即接受关联方债权性投资与其权益性投资比例不得超过:金融企业为5:1,非金融企业为2:1。由此理解,对一般企业投资中的“符合资本弱化限制”,通常可以理解为债权性投资与其权益性投资比例不超过2:1。

4. 参考西政资本的《三大REITs模式典型案例最全解析》一文。