作者:王武

本文拟从中国法的角度就国际投融资与并购中的“MAC条款”(Material Adverse Change)在国内的适用作一些简单的探讨和分析,主要包括如下四个方面的内容:(一)MAC的作用;(二)MAC的类型;(三)MAC的排除项;(四)中国法院对MAC的态度。

一、MAC的作用

关于重大不利变化/重大不利影响,实务中有Material Adverse Change / Material Adverse Effect / Material Adverse Event等不同的表述,而该等表述通过不同的语言组织和结构可以实现如下两个方面的作用:一方面是「卖方」用来为其在协议中所作的陈述与保证增加一些安全阀(MAE Qualifier);另外一方面则是在目标公司出现重大不利变化的情况下,「买方」可以用其来抽身而退(MAC Out)。(当然,买方也可以用MAE Qualifier,卖方也可以用MAC Out,但为了方便讨论其间,本文仅就前面一种情形展开讨论)

关于MAE Qualifier,下面我们简单举例说明。例如,在并购协议中,如果目标公司被要求作出如下陈述与保证,即“目标公司的业务和运营未违反任何其适用的法律”;那么目标公司则可考虑在此基础上增加一个MAC Qualifier以避免其“动辄得咎”,如:

The business of the Company has not been, and is not being, conducted in violation of any Laws, except for violations that would not, individually or in the aggregate, reasonably be likely to have a Material Adverse Effect.

关于MAC Out,实务中主要有两种形式。一种是买方将“目标公司未发生重大不利变化”作为一项交割条件(MAC Condition);另外一种则是买方将“目标公司发生了重大不利变化”作为其解除合同的条件。

为本文之目的,本文特就MAE与MAC做了一些区别性的设置,如上文所用之MAE Qualifier和MAC Out;而本文所拟讨论的内容主要是与MAC Out相关的MAC Condition。

据有关数据统计,MAC Condition在美国和加拿大的投融资和并购中的使用非常普遍,但在欧洲的使用则不是那么普遍。如根据ABA 2015 European Private Target M&A Deal Points Study(2015 European Study)的统计数据显示,仅有30%的收购非公众公司的协议中包含MAC Condition;但是根据2015 US Study的统计数据显示,有91%的收购非公众公司的协议中包含MAC Condition。

二、MAC的类型

MAC Condition主要有两种形式,即Back Door MAC Condition和Stand-along MAC Condition。

Back Door MAC

Back Door MAC是指目标公司首先被要求在「陈述与保证」部分作出“目标公司自评估基准日起不存在重大不利变化”的陈述与保证;然后再结合「交割条件」部分的Bring-Down of Representations and Warranties赋予买方在目标公司出现重大不利变化的情形下抽身而退的可能,示例如下:

Representations and Warranties

Since the Balance Sheet Date, there has not been any Target Material Adverse Change.

Closing Conditions

Each of the representations and warranties made by Target in this Agreement shall have been true and accurate in all respects as of the date of this Agreement, and shall be true and accurate in all respects as of the Closing Date as if made on the Closing Date.

这里可能需要注意的是:(一)这里讨论的前提是签署和交割非于同一时间发生,所以存在过渡期;(二)过渡期根据交易实际情况,有的是从评估基准日起算(先于签署日),有的是从签署日起算的,为便于理解Bring-Down of Representations and Warranties,我们假设过渡期是从评估基准日起算。

如前例所示,因为目标公司是在「签署日」作出了“目标公司自评估基准日起未发生重大不利变化”的陈述与保证,那么这里的陈述与保证就会被理解为:目标公司保证其自「评估基准日」至「签署日」这段期间未发生重大不利变化;但这段时间却并未涵盖「签署日」至「交割日」这段期间。那么,如果「签署日」至「交割日」这段时间发生了重大不利变化,买方就无法抽身而退了。

为此,作为交割条件之一的Bring-Down of Representations and Warranties的目的之一则是要求目标公司的陈述与保证不仅要在「签署日」作出,还要在「交割日」作出。就MAC而言,目标公司不仅需要在在「签署日」作出“目标公司自评估基准日起未发生重大不利变化”的陈述与保证,还需要在「交割日」也作出同样的陈述与保证。如此,如果自「评估基准日」至「交割日」,目标公司发生了重大不利变化,买方则可以Walk Away。

Stand-along MAC

相较于Back Door MAC,Stand-along MAC则较为简单,其是指将目标公司未发生重大不利变化作为一项单独的交割条件。

Back Door MAC与Stand-along MAC的区别之一在于,就Back Door MAC而言,由于MAC是一项陈述与保证,所以如果发生了MAC,则买方还可以据此追究卖方或目标公司的违约责任;而就Stand-along MAC而言,由于MAC仅是一项交割条件,所以如果发生了MAC,买方则并不能据此追究卖方或目标公司的违约责任。

最后,根据2011 US Study的统计数据显示,就美国并购交易(Private Target)而言,17%的交易单独使用了Back Door MAC,23%的交易单独使用了Stand-along MAC,而53%的交易则同时使用了Back Door MAC和Stand-along MAC,剩下7%的交易两者均未使用。

三、 MAC的排除项

前面说到,如果目标公司于过渡期内发生了重大不利变化,则买方可以Walk Away。那什么是“重大不利变化”而又如何判定“重大不利变化”则就成了实践中并购双方的法律顾问谈判的重点,其中包括(但不限于):(1)重大不利变化针对的是目标公司还是也包括目标公司的子公司?(2)重大不利变化是指哪些方面发生的重大不利变化?(3)重大不利变化是定性的还是定量的?(4)重大不利变化是指已经发生的变化还是也包括可能发生的变化(could reasonably be expected to)?(5)由于哪些原因或事由导致的MAC可以不被视为重大不利变化(MAC Exceptions)?

其中上面最后所提及的MAC Exceptions所拟解决的问题是,如果目标公司在过渡期内由于一些外部原因发生了重大不利变化,那么该等风险应由谁来承担的问题。(如果将该等原因列为排除项,则该等风险将由买方来承担;反之,则将由卖方来承担)

根据Nixon Peabody LLP发布的15th Annual MAC Survey 2016的报告数据显示,在美国,相较于上个报告期间,卖方在这个报告期间内(2015年6月1日至2016年5月31日)争取到了更多的排除项:

The shift in the balance toward targets is further reflected by sustained increases in the inclusion of

certain pro-target MAC exceptions. Data from this year actually indicate that a wide majority of MAC exceptions appeared in a larger proportion of agreements surveyed compared to last year. Five MAC exceptions experienced decreases from last year, while 23 exceptions reported increases—a near total inversion from last year’s survey, in which those numbers were 23 and six, respectively. Exceptions in the top 100 deals subset were much more inelastic, though, as 14 experienced increases and 15 experienced decreases. (Nixon Peabody 15th Annual MAC Survey 2016)

但是,在国内,则似乎更倾向于由卖方来承担该等风险。如北交所在其《产权交易合同》(示范文本)(适用于整体产权或控股股权转让)中,并未就“重大不利影响”(如下)设置任何排除项:

重大不利影响,是指在标的企业的财务或业务、资产、财产、收益及前景中发生的,依据合理预计,单独或共同将导致任何改变或影响,而该等改变或影响会对(i)历史的、近期或长期计划的业务、资产、财产、经营结果、标的企业的状况(财务或其它)及前景,(ii)各方完成本合同下拟进行的交易,(iii)标的企业的价值,(iv)或转让方完成本合同下交易或履行其在本合同下义务的能力等,产生重大不利影响。

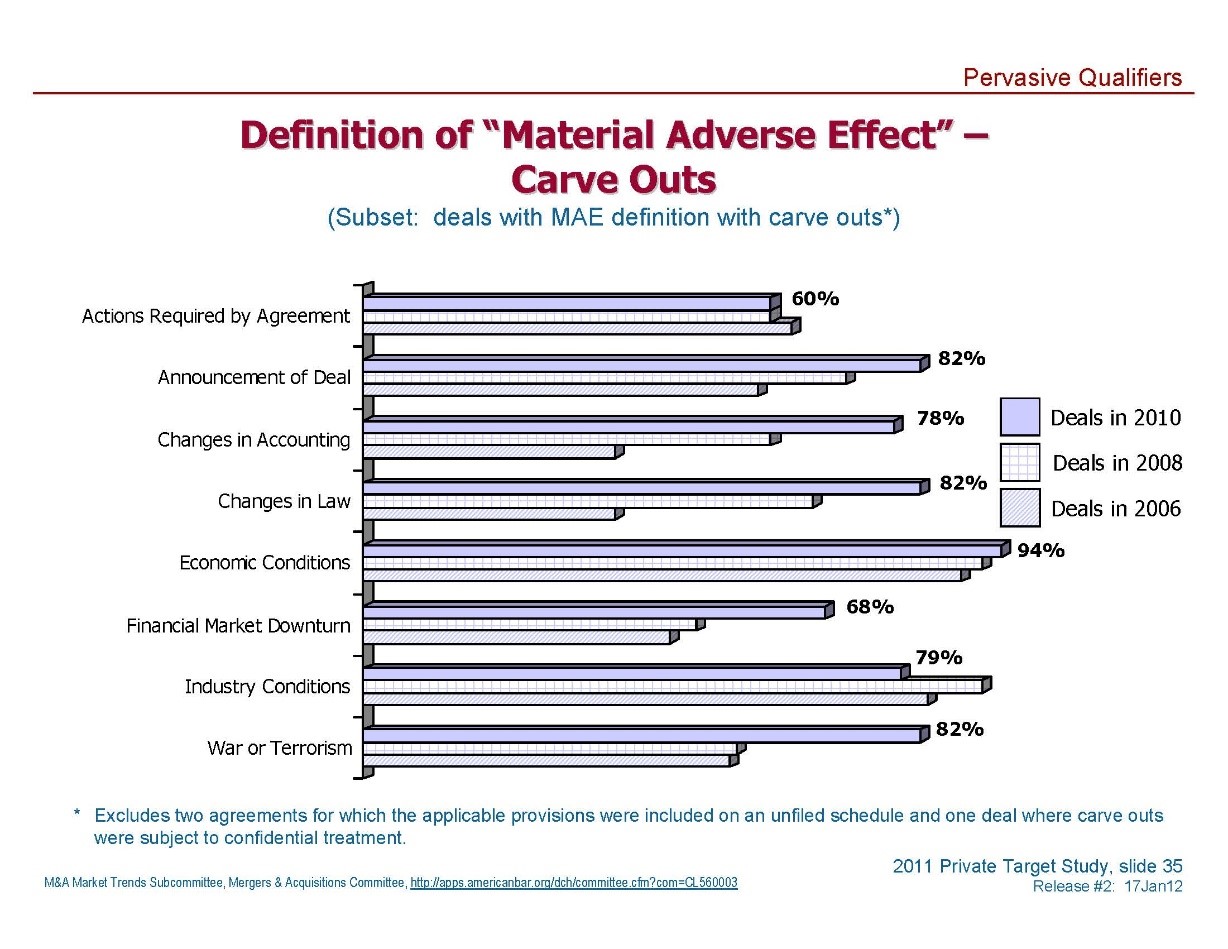

而在域外实践中,常见的MAC Exceptions包括:(i) Actions Required by Agreement, (ii) Announcement of Deal, (iii) Changes in Accounting, (iv) Changes in Law, (v) Economic Conditions, (vi) Financial Market Downturn, (vii) Industry Conditions, (viii) War or Terrorism等。下图是2011 US Study(Private Target)关于MAC排除项的一些统计数据:

就上面所列的排除项而言,其中Economic Condition和Industry Condition恰如国内所适用的“情势变更”,那么该等排除项在中国法项下是否会得到支持呢?

关于情势变更,我国《合同法司法解释(二)》(法释〔2009〕5号)第二十六条规定:“合同成立以后客观情况发生了当事人在订立合同时无法预见的、非不可抗力造成的不属于商业风险的重大变化,继续履行合同对于一方当事人明显不公平或者不能实现合同目的,当事人请求人民法院变更或者解除合同的,人民法院应当根据公平原则,并结合案件的实际情况确定是否变更或者解除。”

根据上述司法解释的规定,如果目标公司在过渡期内由于情势变更发生了重大不利变化并导致目标公司的价值和估值严重缩水,且此时买方如果再以合同订立时的价格继续履行合同,将会对买方明显不公平,那么买方可以请求中国法院变更或者解除合同。但是,如果“目标公司重大不利变化”的排除项中包含“情势变更”(如changes in the economy or business in general, changes in general conditions of the specific industry等),那么该等约定的排除能否得到中国法院的支持呢?关于此点,可能还需留待后续进一步观察。

最后,谈一点关于Disproportionate Effect Qualifier的内容。Disproportionate Effect Qualifier是说一般情况下,如果由于外部因素导致目标公司发生了重大不利变化,那么将不视为目标公司发生了重大不利变化;但是,如果目标公司发生的该等重大不利变化与其同行不成比例,那么将视为目标公司发生了重大不利变化。这是一个carve out的carve out,可以假想成,买方首先提出了MAC Out,卖方则在此基础上又提出了MAC Exceptions,而紧接着买方又在此基础上提出了Disproportionate Effect Qualifier。

四、中国法院对MAC的态度

可以说即便是在美国这样一个普遍使用MAC的国度,也是鲜见有法院支持买方利用MAC退出交易的案例。既如此,那为什么美国的并购协议中还普遍使用MAC Out呢?Nixon Peabody LLP在其15th Annual MAC Survey 2016如此写道:

As reported in previous surveys, U.S. courts have placed an onerous burden on bidders attempting to enforce MAC clauses. In addition to the rulings in Delaware responsive to the dispute between Apollo Tyres Ltd. and Cooper Tire & Rubber Company that have declined to enforce a MAC clause (despite plunging stock prices, increasingly unfavorable exchange rates and employee attrition), recent decisions such as Luxco Inc. v. Jim Beam Brands Co., No. 14 C 0349, 2016 WL 3136917 (N.D. Ill. June 6, 2016) further extend the legacy of Hexion Specialty Chem., Inc. v. Huntsman Corp., 965 A.2d 715, 738-39 (Del. Ch. 2008), which memorably ruled that a bidder faces a “heavy burden” if it tries to invoke a material adverse effect clause. Generally, however, detailed precedent involving MAC clauses remains sparse. Thus, it remains wise to incorporate in deal agreements thoughtfully prepared MAC language.

至于中国法院对于MAC的态度,下面我们来看一则相关案例。在(2016)最高法民终12号案中,并购各方在《投资协议》第四条“交易条件”第4.1.3和第4.2款约定:买方向卖方支付价款及各方按约办理股权交割的前提为“目标公司及其资产、负债情况在过渡期内(基准日2013年5月31日至交割日2014年5月20日期间)未发生重大不利影响”,如该条件未达成,买方有权解除该协议。(其中协议约定的“重大不利影响”的定义是指该事项的发生已经或即将导致目标公司净资产值减少10%以上,或者导致目标公司的生产经营受到重大影响)

而后,买方以目标公司在过渡期内越界开采导致大海子公司向其索赔8135.37万元、面临镇雄县国土资源局的行政处罚,导致目标公司的资产、负债情况在过渡期内发生重大不利影响为由,主张合同解除条件已成就。但是一审法院(四川省高级人民法院)经审理后认为:

买方行使合同约定解除权应当具备以下条件:(一)目标公司发生或即将发生导致其净资产值减少10%以上或导致其生产经营受到重大影响的事件;(二)该事件必须发生在过渡期内,即2013年5月31日至2014年5月20日期间……结合本案证据也仅能认定大海子公司在2014年4月28日发现了目标公司越界开采,买方既未提交证据证明越界开采发生在2013年5月31日至2014年5月20日的过渡期内,也未提交证据证明目标公司净资产的值价几何以及越界开采将导致目标公司净资产值减少10%以上或导致目标公司生产经营受到重大影响,故无论目标公司是否被镇雄县国土资源局认定为越界开采,买方所提交的证据都不足以证明其行使合同约定解除权的条件已经成就。

对上述审判意见,买方并不认可,同时认为:原审判决认定该重大影响事件必须发生在2013年5月31日至2014年5月20日的过渡期内错误。凡是股权受让前的重大不利影响事件,卖方及目标公司均应详细告知而不能仅仅限于过渡期内。

二审法院(最高人民法院)经审理后认为,买方未能以合法有效的证据证明大海子公司向目标公司索赔8135.37万元;同时,镇雄县国土资源局也尚未对目标公司存在越界开采的事实作出认定,所以买方主张目标公司在合同约定的过渡期内(基准日2013年5月31日至交割日2014年5月20日期间)发生重大不利影响,事实依据不足。

由上可见,买方如果要通过MAC条款解除合同并退出交易,那么其需要证明目标公司在过渡期发生了重大不利变化。在举证责任分配这一点上,境内外的司法实践应该大致相同。但是,对于该案一审法院认为重大不利影响事件必须发生在过渡期内的观点,可能会有不同的意见。可鉴参考的有美国电信运营商Verizon并购Yahoo过程中所发生的“雅虎数据泄露门”事件(据报道,该项并购交易已于近日完成)。

五、结语

通过上面的内容,我们可以看到,一方面,买方希望能够利用MAC Out在目标公司于过渡期内发生重大不利变化的情况下抽身而退;另一方面,卖方则希望能够利用MAC Exceptions将由外部因素导致的目标公司重大不利变化的风险转由买方来承担。

就中国投融资与并购实践而言,MAC Out可能并不鲜见;但是,就MAC Exceptions而言,国内投融资与并购的实践似乎更倾向于,不论目标公司的重大不利变化是由外部因素还是内部因素导致,该等风险皆应由卖方来承担。

他山之石,可以攻玉。如果我们在境内投融资与实践中用到MAC,或许也可以结合国内相关的法律制度,适当借鉴和参考国外关于MAC的一些实践和经验(完)。

相关阅读: