众所周知,如从事《外商投资产业指导目录》项下限制或禁止外商投资业务的境内公司拟于境外上市,其无法完全采用股权架构的方式搭建上市架构,而需采用通过合约安排对其境内运营实体(以下简称“OPCO公司”)进行协议控制的架构(以下简称“VIE架构”)完成境外拟上市公司与OPCO公司的链接。

根据香港联合交易所有限公司(以下简称“联交所”)现行有效的关于VIE架构的上市规定(即联交所于2004年5月23日首次刊发的《有关上市发行人业务使用合约安排的指引》(HKEx-GL77-14,以下简称《VIE指引》)(于2018年4月最新修订)与2005年第一季度刊发的关于合约安排的上市决策(HKEX-LD43-3,以下简称《VIE上市决策》)(于2018年4月最新修订),采用VIE架构的上市申请人应当适用“严格限定”原则(即通常所说“narrowly tailored”规则)。

但根据我们的项目经验以及案例研究,我们注意到联交所上市规定项下“严格限定”原则似乎尚存在一定灵活适用的空间。本文拟对于《VIE指引》及《VIE上市决策》项下“严格限定”原则及其实践情况进行简要分析,以期为相关读者了解如何适用“严格限定”原则提供参考。

1. 前提条件——外商投资股权限制业务

根据《VIE指引》的规定,不论采用合约方式经营业务的收入或盈利或其他方面对上市申请人重要与否,均需适用“严格限定”原则,即仅可于解决外商投资股权限制的必要范围内采用VIE架构,若相关业务无外商投资股权的限制,上市申请人不得采用VIE架构的方式控制运营该等业务的OPCO公司。

2. 例外情形——不会或不能取得批准

根据《VIE指引》的规定,若OPCO公司因涉及外商投资股权限制而须取得批准及符合额外的资格标准(即其他规定),上市申请人必须符合该等其他规定。在呈交上市申请前,须先行寻求并取得直接持有OPCO公司的最大权益所需的监管批准,除非负责审批的监管部门确认因缺乏相关规定细则或政策原因不会或不能批准。

(一)遵循“严格限定”原则的案例

如上所述,上市申请人应遵循”严格限定”原则,仅于解决外商投资股权限制的必要范围内采用VIE架构。因此,在上市申请人搭建上市架构过程中,应将非限制或禁止外商投资业务重组至上市申请人的全资附属公司或直接将从事非限制或禁止外商投资业务的附属公司股权转让给上市申请人的全资附属公司,由上市申请人通过股权架构间接控制。

股权重组:

以猫眼娱乐(以下简称“猫眼娱乐”,2019年2月14日于联交所挂牌交易,股份代号:1896)为例,根据有关规定,外国投资者可以与中国投资者依法设立中外合资经营的演出经纪机构,中国投资者的投资比例应当不低于51%。根据猫眼娱乐于招股书中披露的信息,其在重组过程中将其拟上市集团内从事演出经纪服务的公司股权架构设置为上市申请人通过股权架构间接持有51%与通过VIE架构间接持有49%。我们理解,该等重组安排即系出于遵循“严格限定”原则的目的。

业务重组:

以第七大道控股有限公司(以下简称“第七大道”,2018年7月18日于联交所挂牌交易,股份代号:00797)为例,根据公开资料显示,第七大道VIE架构内OPCO公司对外投资的两家子公司于重组前既从事允许外商投资业务,又从事增值电信业务、网络游戏运营与网络出版等限制或禁止外商投资业务。在重组过程中,该等子公司通过与合同相对方协商,将涉及非限制外商投资业务运营相关的全部业务合同(包括游戏开发合同)终止,并(i)由第七大道间接控制的外商独资企业以同等条款及条件与合同相对方签署新的业务合同;或(ii)签署补充协议,将原业务合同项下的权利及义务转让至该等外商独资企业,以将非限制外商投资业务由VIE架构重组至股权架构项下。根据公开资料显示,该等重组系于正式上市前完成。我们理解,第七大道即属于严格遵循《VIE指引》中有关“严格限定”的相关要求进行相关业务重组的情形。

(二)“突破”“严格限定”原则的案例

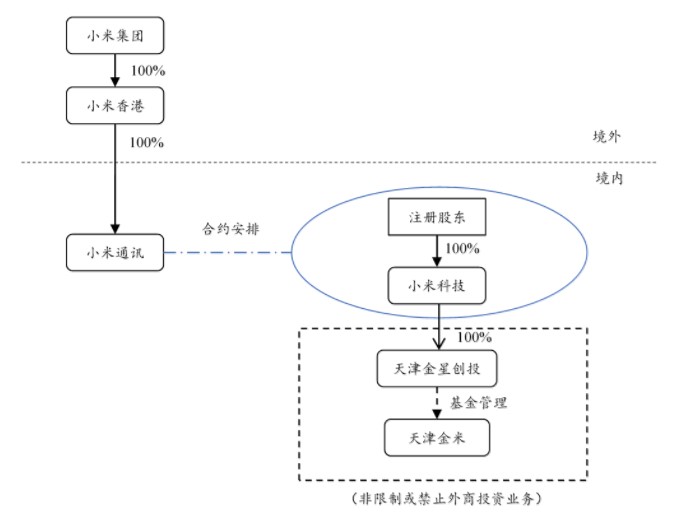

1. 小米集团

小米集团(以下简称“小米集团”,2018年7月9日于联交所挂牌交易,股份代号:1810)运营的业务中包含电子商务业务、云储存服务及增值电信服务等限制或禁止外商投资业务,因而在重组过程中,小米集团亦采用了VIE架构。但我们发现,根据公开资料显示,小米集团通过VIE架构控制的公司并非均仅从事限制或禁止外商投资业务。

根据公开资料显示,小米集团VIE架构项下OPCO公司全资持有一家于基金业协会备案登记的私募基金管理人,该等私募基金管理人参与设立并管理多支私募基金,且我们注意到,该等基金所投资的公司中包含从事非限制或禁止外商投资业务的公司。

我们理解,小米集团上述情形属于对“严格限定”原则的“突破”或联交所一定程度上的“特事特办”或个案层面的自由裁量。由于上述安排的特殊性,该等“突破”存在一定的合理性。首先,小米集团虽间接控制上述基金,但实际持有的权益份额较低;其次我们发现,该等基金持有的相关公司股权比例均未超过50%,即该等基金对相关从事非限制或禁止外商投资业务的公司并未形成实际控制;再次,该等基金如为符合《VIE指引》有关“严格限定”原则的目的而变更其普通合伙人及基金管理人,在符合合伙协议约定的前提下还须于其主管市场监督管理局(工商部门)办理合伙人变更登记手续并在基金业协会的资产管理业务综合报送平台办理重大事项变更登记,该等变更在实践操作中存在一定的难度[1]。基于前述,我们推测,因该等基金参股的从事非限制或禁止外商投资业务的公司并不会对小米集团的业务产生实质性重大影响,为加快重组的进展以及减少重组的成本,小米集团未将该等私募基金管理人重组至拟上市集团股权架构项下存在一定的合理性,小米集团招股书中披露的内容[2]也印证了我们的推测。

小米集团“突破”“严格限定”原则的相关主体架构图如下所示:

同时,我们注意到,华兴资本控股(2018年9月27日于联交所挂牌交易,股份代号:1911)亦就其私募股权投资基金管理业务搭建了VIE架构,理由即在于其所管理的私募基金涉及对于从事限制或禁止外商投资业务的公司的股权投资。且与小米集团相类似,华兴资本控股也基于相似原因并未完全遵循“严格限定”原则,其VIE架构项下亦包括其私募股权投资基金管理人所管理的基金对外投资的从事非限制或禁止外商投资业务的公司。

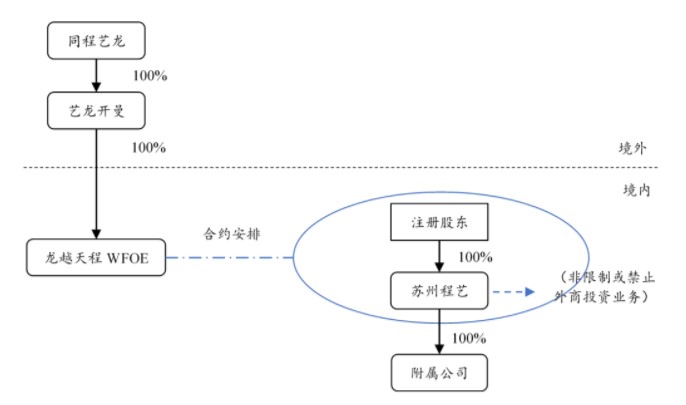

2. 同程艺龙

与小米集团相似,同程艺龙控股有限公司(以下简称“同程艺龙”,2018年11月26日于联交所挂牌交易,股份代号:0780)在其重组过程中亦采用了VIE架构,且其通过VIE架构控制的公司并非均仅从事限制或禁止外商投资业务。

但与小米集团不同的是,同程艺龙通过VIE架构控制的从事非限制或禁止外商投资业务的公司并非私募基金管理人、私募基金或私募基金对外投资的企业,而系境内其他从事限制或禁止外商投资业务的公司的控股公司。

我们发现,同程艺龙VIE架构项下OPCO公司——苏州程艺网络科技有限公司(“同程艺龙OPCO公司”)的经营范围为“网络技术开发;研发、销售:计算机软硬件及辅助设备;设计、制作、代理、发布:国内各类广告;企业管理咨询、商务信息咨询”,该等主营业务不属于限制或禁止外商投资业务,但其对外投资的多家公司均涉及限制或禁止外商投资业务。根据相关公开信息,未发现同程艺龙OPCO公司持有ICP证等涉及限制或禁止外商投资的业务,同程艺龙的招股书中也未提及同程艺龙OPCO公司ICP证照取得的情况,因而,我们推测,同程艺龙OPCO公司所经营业务可能包含非限制或禁止外商投资业务。

我们理解,同程艺龙上述情形也属于对“严格限定”原则的“突破”,虽具体情形与小米集团不同,但鉴于同程艺龙境内投资的公司较多,且其中有多家从事限制或禁止外商投资业务的公司,如该等公司均单独设置VIE架构,则过于复杂。因此,出于重组效率以及架构稳定的考量,将同程艺龙OPCO公司作为多家从事限制或禁止外商投资业务的公司的控股公司签署一系列VIE协议的安排存在一定的合理性。

同程艺龙“突破”“严格限定”原则的相关主体架构图如下所示:

四、结语

综上,对于涉及限制或禁止外商投资业务的拟于联交所上市的境内公司而言,在搭建VIE架构时,一方面,应当尽量遵循“严格限定”原则的要求,另一方面,如严格遵循“严格限定”原则确有一定障碍或操作难度,亦可根据其实际情况(包括但不限于业务的可剥离性、重组的成本及重组的可行性等因素及其他商业因素)在合理范畴内灵活适用“严格限定”原则,并在重组开展前与联交所进行充分沟通,以搭建既符合联交所要求又适应自身实际情况的VIE架构。

注释:

[1] 据了解,根据部分地区市场监督管理局窗口指导意见,合伙企业变更合伙人需要安排面谈,面谈后由相关主管部门确认是否可以变更合伙人;此外,变更基金管理人需要提供法律意见书,待基金业协会确认无反馈意见后方可于基金业协会系统中完成变更。综上,我们理解,在实践操作中,该等变更存在一定的难度。

[2] 根据公开资料显示,相关基金投资的公司为与小米集团业务相关的广泛生态链成员,提供的产品、服务及/或资源应会有效助力丰富小米集团的产品及服务组合,因大多数投资金额低于人民币2,000万元,且该等投资对小米集团均不重大。故,小米集团的董事认为该等VIE架构系经过严谨设计,如未来小米集团取得该等被投资公司的控制权,其将根据被投资公司的业务性质考虑重组其所有权。