2020年3月24 日,上海金融法院发布《上海金融法院关于证券纠纷代表人诉讼机制的规定(试行)》(以下简称“《代表人诉讼规定》”)。这是继《全国法院民商事审判工作会议纪要》(以下简称“《九民纪要》”)及《证券法》(2019修订,以下简称“新《证券法》”)之后首个法院层面的关于证券纠纷代表人诉讼制度实施的具体规定。本文将结合《民事诉讼法》及其司法解释、《证券法》以及《九民会议纪要》,分析上海金融法院关于证券纠纷代表人诉讼制度的亮点。

一、将证券纠纷代表人诉讼区分为普通代表人诉讼和特别代表人诉讼,并在具体程序上落实新《证券法》规定的中国版本的“默示加入、明示退出”的代表人诉讼制度

(一)《代表人诉讼规定》将证券纠纷代表人诉讼区分为普通代表人诉讼和特别代表人诉讼

代表人诉讼,又称集团诉讼,是指具有共同或同种类法律利益的一方当事人人数众多,且不能共同参加诉讼时,由其代表人进行诉讼的一种制度。[1]我国《民事诉讼法》第五十三条和第五十四条分别规定了人数确定的代表人诉讼和人数不确定的代表人诉讼。

人数确定的代表人诉讼,指的是当事人一方人数众多并且最终人数的上限在起诉时能够确定的,不必人人都参加诉讼,而是可以由全体当事人或者部分当事人推选代表人代为参加诉讼。[2]新《证券法》第九十五条第一款规定的诉讼类型属于人数确定的代表人诉讼。

人数不确定的代表人诉讼,指当事人一方人数众多并且最终人数的上限在起诉时不确定(即除了已经起诉的当事人之外,尚可能存在其他潜在当事人可能提起同一种类的诉讼),且诉讼标的限于同一种类,法院可以发出公告,说明案件情况和诉讼请求,通知权利人在一定期间向人民法院登记,通过登记来确定原告的人数,并最终由原告推选诉讼代表人参加诉讼的一种方式。新《证券法》第九十五条第二款规定的诉讼类型属于人数不确定的代表人诉讼。

《代表人诉讼规定》第二条将证券纠纷代表人诉讼区分为普通代表人诉讼和特别代表人诉讼。普通代表人诉讼又可以进一步区分为前述的人数确定的代表人诉讼和人数不确定的代表人诉讼。

特别代表人诉讼,指投资者保护机构接受50名以上投资人的委托并作为诉讼代表人参加的诉讼,其与普通代表人诉讼的区分主要是在投资者保护机构并非原告的情况下,以诉讼代表人的身份参加此类诉讼。因此,特别代表人诉讼突破了《民事诉讼法》第五十三条、第五十四条的规定,是新《证券法》第九十五条第三款特别规定的制度,《代表人诉讼规定》将其界定为特别代表人诉讼。

在特别代表人诉讼中,投资者保护机构有权向证券登记结算机构调取投资人名单并代该部分投资人向法院登记。投资者保护机构调取的投资人名单将可能涉及几百、几千名甚至更多的投资人,故此类诉讼属于人数不确定的代表人诉讼。因此,在规则的适用方面,《代表人诉讼规定》第四十八条进一步规定,“ 本院审理特别代表人诉讼案件,除依照本章规定外,适用普通代表人诉讼机制中关于人数不确定的代表人诉讼相关规定。”

(二)在具体制度层面落实新《证券法》规定的中国版本的“默示加入、明示退出”的代表人诉讼制度

以当事人选择退出和加入为标准,集团诉讼可以分为加入制(“明示加入、默示退出”)和退出制(“默示加入、明示退出”)两种模式。退出制还是加入制的选择关乎确定集团成员的方法与确定谁将受到集团诉讼判决的约束,所以它是设计集团诉讼制度时最为关键,也是最有争议的问题。[3]

根据加入制,一个潜在的集团成员为了成为集团的一员,必须在规定的时间采取一些规定的步骤,肯定地参加集团诉讼,并在共同的问题上受到判决或和解的约束,以此作为从集团诉讼获益的前提。其制度优势主要体现为保留个体以自己的意愿参加诉讼的自由,即“所有有资格获得利益的人至少要通过肯定的行动来显示其对诉讼最低的兴趣。”[4]与此不同,退出制默认所有相关主体成为集团成员,如果不想受到裁判的拘束则必须明示退出。退出制程序涉及到两个阶段:第一,代表原告必须通知那些有资格成为集团成员的主体有关集团诉讼开始的情况;第二,那些被作为集团成员但又不希望参加诉讼的人应当提出退出集团的通知。[5]

根据《证券法》第九十五条第三款,在法院决定启动人数不确定的代表人诉讼之后,投资者保护机构可以为经证券登记结算机构确认的权利人直接在法院登记,除非投资者明确表示不愿意参加该诉讼。为了落实上述“默示加入”制度,《代表人诉讼规定》第四十二条规定,“本院经审查后发布案件受理公告,投资者保护机构可以依据公告确定的权利登记范围向证券登记结算机构调取权利人名单,并据此向本院申请登记。”据此,投资者保护机构在向证券登记结算机构调取权利人名单之后,将直接代表全体权利人向法院申请将全部权利人登记为原告,无需征得权利人的明确同意,权利人直接被投资保护机构代表参加诉讼。这就是所谓的“默示加入,明示退出”的美国集团诉讼制度在中国证券集团诉讼中的运用。

同时,为了保障投资人“明示退出”的权利,《代表人诉讼规定》第四十三条规定,“符合登记范围的投资者明确表示不愿意参加诉讼的,应在公告期间内向投资者保护机构声明退出。对于声明退出的投资者,本院不再将其登记为特别代表人诉讼的原告。该投资者可另行主张权利。”该条款赋予投资人退出诉讼的选择权,从而使投资人可以选择自动加入诉讼,或另外单独决定是否起诉。

二、详细规定了证券纠纷代表人诉讼的立案和权利登记步骤,为此类案件提供程序指引

(一)《代表人诉讼规定》规定的立案和权利登记程序

根据《代表人诉讼规定》,我们将其规定的立案和权利登记程序总结如下:

关于如何启动上述三种不同类型的诉讼,依据《代表人诉讼规定》以及既有的判例,我们总结如下:

1. 对于人数确定的代表人诉讼,诉讼标的是同一种类的当事人可以代表人诉讼的方式直接发起。对于原告分别以单独诉讼的方式向法院提起证券民事赔偿诉讼,法院认为该系列案件属于同一种类,也有权以裁定的方式将案件合并审理。例如,在刘某等诉鲜某等(2016)沪01民初166号证券虚假陈述责任纠纷中,上海市第一中级人民法院即裁定将案件合并审理。在此情况下,如果原告人数众多,且同意采用代表人诉讼方式的,可以推选诉讼代表人并以代表人诉讼的方式继续后续程序。

2. 无论是《民事诉讼法》第五十四条,还是《代表人诉讼规定》第八条,均是规定法院“可以”发出权利登记公告,而非必须发出权利登记公告。因此,普通代表人诉讼中人数不确定的代表人诉讼的启动权在法院。在部分原告提起诉讼之后,如法院认为除了已经起诉的原告之外,尚可能存在其他潜在当事人提起同一种类的诉讼,法院有权决定发出公告,说明案件情况和诉讼请求,通知权利人在一定期间向人民法院登记,启动人数不确定的代表人诉讼。

3. 对于特别代表人诉讼,《代表人诉讼规定》第四十一条、第四十二条规定投资者保护机构在事先取得五十名以上投资者的特别授权提起特别代表人诉讼后,法院经审查后发布案件受理公告。此处法院发布公告并非“可以公告”,而是“应当公告”。因此,对于特别代表人诉讼,法院必须启动人数不确定的代表人诉讼。

(二)明确规定在人数不确定的代表人诉讼中,申请参加诉讼的投资人有权申请追加新的被告,并规定法院的后续处理程序

对于依据法院权利登记公告申请参加诉讼的投资人是否可以在该诉讼中申请追加其他当事人作为被告,《民事诉讼法》及其司法解释、新《证券法》均未明确规定,《代表人诉讼规定》第十四条对此进行了明确,即“投资者将公告之外的其他主体列为被告的,应当进一步填写该共同被告的基本信息,并提交相应证明材料。投资者未能提供被告适当信息的,视为该被告不明确。”根据该规定,投资者将有权在权利登记阶段申请追加被告。

对于追加被告之后的处理程序,《代表人诉讼规定》第十八条规定,“原告在权利登记时填写的诉讼请求内容、被告主体情况等存在较大差异的,可以根据具体情况将案件分为多个代表人诉讼案件。”因此,在法院准许投资人的追加被告申请之后,如果投资人之间起诉的被告范围存在不同,法院可能考虑根据原告起诉的被告范围将案件拆分为多个代表人诉讼,在同一个代表人诉讼当中处理部分投资人针对相同被告提起的诉讼。

三、明确诉讼代表人的确定程序、诉讼代表人的权限,以及原告对和解的退出机制

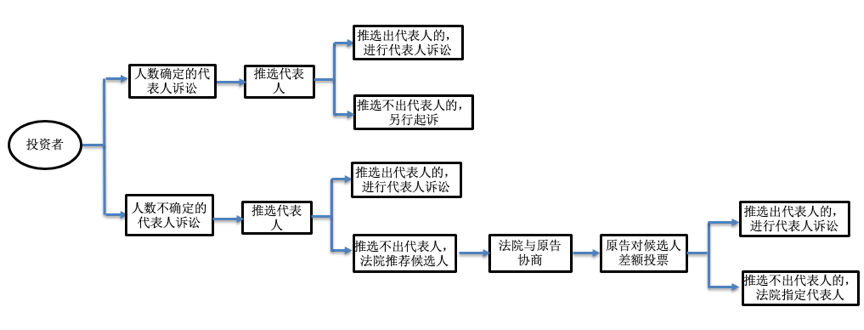

(一)区分人数确定的代表人诉讼和人数不确定的代表人诉讼,分别规定诉讼代表人的确定程序

《代表人诉讼规定》第二十条明确规定,对于人数确定的代表人诉讼,由全体或部分当事人推选代表人。对于人数不确定的代表人诉讼,《代表人诉讼规定》则延用《民诉法司法解释》第七十七条“推选”(由原告从原告中推选诉讼代表人)、“协商”(原告推选不出代表人的,由原告从法院的推荐人中差额选举代表人)、“指定”(无法协商推选代表人的,则由法院直接指定)的程序。

根据《代表人诉讼规定》第二十一条、第二十三条,无论是哪种类型的代表人诉讼,代表人的推选均在法院指定的在线平台以“网络投票、一人一票”的方式进行,每位代表人的得票数应当不少于参与投票人数的50%,并按得票数排名确定二至五名诉讼代表人。

关于当事人推选不出诉讼代表人的后果,对于人数确定的代表人诉讼,需要另行起诉。而对于人数不确定的代表人诉讼,则由法院推荐候选人并由当事人在法院的推荐人员中继续以“网络投票、一人一票”的方式进行差额选举,每位代表人的得票数依然应当不少于参与投票人数的50%。如果推选和协商都无法确定代表人的,则由法院依职权指定代表人。在法院依职权指定代表人的情况下,根据《代表人诉讼规定》第二十四条的规定,法院应当将投票情况、诉讼能力、诉讼请求的典型性和利益诉求的份额等作为考量因素,并征得被指定代表人本人同意。对于投资者保护机构自身以投资者身份提起诉讼,或者接受投资者的委托指派工作人员或委托诉讼代理人参与案件审理活动的,法院也可以指定该机构或者其代理的当事人作为代表人。

结合以上规定,我们将《代表人诉讼规定》规定的确定代表人程序总结如下:

(二)诉讼代表人的代表权限和当事人对和解的退出机制

根据《民事诉讼法》第五十四条第三款的规定,代表人的诉讼行为对其所代表的当事人发生效力,但代表人变更、放弃诉讼请求或者承认对方当事人的诉讼请求,进行和解,必须经被代表的当事人同意,没有同意的当事人应当另行起诉。

依据上述原则,《代表人诉讼规定》第二十九条、第三十条和第四十五条规定,对于和解方案,如果各代表人诉讼意见存在分歧且无法协商一致的,可以根据最有利于原告整体利益的原则依法审查确定。对于不愿意接受和解或调解协议约束的原告,可以选择在和解或调解协议公示之日起10日内声明退出,从而保留单独诉讼的权利。

四、引入委托第三方机构进行损失核定的制度和专家陪审制度

损失计算一直是证券纠纷的难点以及当事人之间争议的核心问题。为了解决这一难点问题并提高审判效率,《代表人诉讼规定》第三十五条规定,“ 本院可以依当事人申请或者依职权委托第三方专业机构进行损失核定。”

事实上,在该规定出台之前,上海金融法院就曾采用此种做法。2019年3月21日,依据《上海金融法院关于证券纠纷示范判决机制的规定》,上海金融法院适用证券纠纷示范判决制度公开开庭审理了一起涉及某公司证券虚假陈述责任纠纷案。在该案中,上海金融法院开创性地引入中证中小投资者服务中心(以下简称“投服中心”)作为第三方专业机构辅助法院进行损失核算。投服中心在该案中作为第三方专业机构辅助法院进行了损失核定,并出具了《损失核定意见书》。在损失的计算上,投服中心选取了实际成本法和移动加权平均法两种方法分别计算了投资者的损失,并且推荐在计算投资差额损失时采用移动加权平均法计算买入均价。针对系统风险的扣除比例,投服中心则最终采用同步指数对比法,将证券市场系统性风险扣除比例进行调整。针对税费和利息损失,投服中心也进行了相应的计算。

从以上《损失核定意见书》的内容可以看出,投服中心作为第三方专业机构运用了非常专业的方法计算出了投资人损失以及系统性风险的扣除比例。另据相关报导,投服中心更是开发出了证券虚假陈述案投资者损失计算软件。如果该计算软件在司法实践中可以得到认可、运用,将在很大程度上协助法院解决证券纠纷审理中最复杂的问题,从而提高法院的审判效率。

此外,《代表人诉讼》第五条和第三十四条规定证券登记结算机构和具有专业知识的人员可以为损失赔偿数额计算以及适格投资者范围核验提供支持,其中后者还可以专家陪审员的身份参与案件审理。

五、明确规定代表人诉讼的上诉和执行程序,并建立以“将执行款项交由投资者保护机构提存”的案款分配制度

(一)明确规定证券纠纷代表人诉讼的上诉程序

《民事诉讼法》和《民诉法司法解释》规定了代表人诉讼及于参加登记的当事人以及符合条件的未参加登记的权利人,但未对代表人诉讼如何上诉的问题做进一步规定。《代表人诉讼规定》第三十八条在上述原则性规定的基础上,针对诉讼代表人上诉和诉讼代表人不上诉两种情况,分别规定了此种诉讼制度下原告如何上诉以及裁决在不同原告之间如何发生效力的问题。

关于证券纠纷代表人诉讼的上诉程序以及一审裁判的效力,我们总结如下:

(二)明确诉讼代表人有权代为申请执行,以“将执行款项交由投资者保护机构提存”为基础的案款分配制度

《民事诉讼法》第二百三十六条及《民诉法司法解释》第四百六十三条明确规定的有权申请主体均是当事人。对于诉讼代表人是否有权代为申请执行,全部原告是否可以在一个执行案件中作为共同申请执行人,《民事诉讼法》及其司法解释均未明确规定。《代表人诉讼规定》第四十条对此予以明确,规定“代表人可以作为申请人代表全体原告向本院申请执行”。该条款不仅明确规定诉讼代表人有权代为申请执行,也明确规定了法院可以在一个执行案件中解决全部原告的执行问题。

《代表人诉讼规定》第四十条还确立了代表人诉讼的案款分配制度。代表人作为申请人代表全体原告向法院申请执行时,法院可以根据案件具体情况,将执行款项交由投资者保护机构提存,再由投资者保护机构通过证券交易结算系统向胜诉原告进行分配。该案款分配程序可以发挥投资者保护机构在保护投资者权益方面的作用,提高了案款分配的效率。

综上,《代表人诉讼规定》从申请执行、案款分配两个方面完整地规定了证券纠纷代表人诉讼的执行程序,“填补”了《民事诉讼法》及《民诉法司法解释》关于代表人诉讼执行程序相关规定的缺失。虽然《代表人诉讼规定》仅是上海金融法院在证券纠纷领域的尝试,但其中的具体做法将为其他领域代表人诉讼的执行提供经验和参考。

六、结语

《上海金融法院关于证券纠纷代表人诉讼机制的规定(试行)》是全国首个法院层面的关于证券纠纷代表人诉讼制度实施的具体规定。该规定从立案、权利登记、审理、和解、上诉、执行等各方面规定了此类诉讼的运行规则,使新《证券法》第九十五条规定的诉讼制度得到了具体的落实。预计在不久的将来,我们将可以看到上海金融法院依据该规定审理证券纠纷代表人诉讼。

注释:

[1] 参见章武生,《我国证券集团诉讼的模式选择与制度重构》,载《中国法学》2017年2期,第278页。

[2] 参见沈德咏主编,《最高人民法院民事诉讼法司法解释理解与适用(上)》,人民法院出版社2015年3月版,第275页及以下。

[3] Deborah R.Hensler,Bonnie Dombey-Moore&Beth Giddenset al.Class Action Dilemmas: Pursuing Public Goals for Private Gain,at 1 ( RAND Corporation,2000) ,转引自章武生,《我国证券集团诉讼的模式选择与制度重构》,载《中国法学》2017年2期,第278页。

[4] Rachael Mulheron,The Class Action in Common Law Legal Systems : a Comparative Perspective,at 37 ( Hart Publishing,2004) ,转引自章武生,《我国证券集团诉讼的模式选择与制度重构》,载《中国法学》2017年2期,第278页。

[5] 参见章武生,《我国证券集团诉讼的模式选择与制度重构》,载《中国法学》2017年2期,第278页。