2020年8月19日,最高人民法院公布了修改后的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下称“《民间借贷新司法解释》”或“2020年《司法解释》”)。《民间借贷新司法解释》的影响范围并不限于民间借贷领域本身,其对金融市场亦有巨大影响。本文将主要从《民间借贷新司法解释》的重要变化以及《民间借贷新司法解释》对金融业务的影响这两方面进行解读。

一、《民间借贷新司法解释》的重要变化

在“缩小民间借贷范围,突出民间借贷以自有资金和禁止吸收他人资金转手放款。”[1]这一总的指导思想下,《民间借贷新司法解释》的变化主要集中在以下三方面:利率、民间借贷合同的效力、溯及力。

(一)《民间借贷新司法解释》在利率方面的变化

1、由固定利率“24%/36%”,调整为浮动利率“一年期贷款市场报价利率四倍”

2015年生效的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下称“《原司法解释》”或“2015年《司法解释》”)规定民间借贷利率为24%和36%,[2]在“大幅度降低民间借贷利率的司法保护上限”的号召下,民间借贷利率调整为一年期贷款市场报价利率四倍。[3]

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考,每月公布一次。根据全国银行间同业拆借中心在2020年8月20日公布的数据,1年期贷款市场报价利率为3.85%。据此,目前《民间借贷新司法解释》规定的民间借贷司法保护利率即一年期贷款市场报价利率四倍为15.4%。自2019年8月20日,公布一年期贷款市场报价利率以来,最高值为4.25%,最低值为3.85%,照此标准,民间借贷司法保护利率即在15.4%至17%之间浮动。[4]

2、从“两线三区”到“一线两区”

2015年《司法解释》第26条确定了24%和36%的民间借贷年利率基准线,年利率24%及以下为有效司法保护区;年利率24%(不含)至36%(含)之间为自然债务区间;年利率超过36%的,约定无效。两道年利率基准线将民间借贷利率的效力分割为三种不同情况,称为“两线三区”。

《民间借贷新司法解释》一改之前的做法,仅规定了一年期贷款市场报价利率四倍这一基准线,年利率在一年期贷款市场报价利率四倍及以下的民间借贷利率约定,有效。对于超限部分约定的效力,《民间借贷新司法解释》予以回避。但结合《全国法院民商事审判工作会议纪要》(以下称“《九民纪要》”)第30条第2款规定,“下列强制性规定,应当认定为‘效力性强制性规定’:强制性规定涉及金融安全、市场秩序、国家宏观政策等公序良俗的”;[5]《民法典》第680条第1款,“禁止高利放贷,借款的利率不得违反国家有关规定”等规定来看,民间借贷年利率超过一年期贷款市场报价利率四倍的,很有可能会被法院认定为无效。

综上,我们可以通过下图更为直观的理解从“两线三区”到“一线两区”的变化。(LPR数据选取截止2020年8月)

(二)《民间借贷新司法解释》在合同无效情形方面的变化

1、有关“转贷无效”行为的变化

对于转贷无效情形,《民间借贷新司法解释》第14条第1款相较于《原司法解释》取消了以下三点限制:1、取消“信贷资金”;2、取消“高利”;3、取消“借款人事先知道或者应当知道。”

取消“信贷资金”的限制。因“信贷资金”这一概念的内涵及外延并无相应司法解释或立法解释予以规定,对于信贷资金是否包括担保贷款,实践中尺度不一。有法院认为若借款人为贷款提供相应担保,该贷款即不属于信贷资金[6],当事人以此提出抗辩的亦屡见不鲜[7]。《民间借贷新司法解释》取消了信贷资金的限制,无论是担保贷款还是信用贷款,都将纳入转贷无效情形之中,换言之,民间借贷中出借人的资金必须是属于其合法收入的自有货币资金。此举与《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》第2条,“民间个人借贷中,出借人的资金必须是属于其合法收入的自有货币资金,禁止吸收他人资金转手放款”[8]的规定相呼应;与《九民纪要》第52条,“民间借贷中,出借人的资金必须是自有资金”[9]的规定相呼应。以此避免了裁判标准的混乱,统一了有关裁判尺度。

取消“高利”的限制。根据《原司法解释》的规定,年利率36%属于法律认可的范围,实践中也将年利率是否超过36%作为是否构成“高利”情形的认定标准。[10]《民间借贷新司法解释》取消了“高利”的限制,因此,只要将从金融机构取得的贷款进行转贷,即属于转贷无效情形。是否高利,是否约定利息均不影响转贷无效的认定。

取消“借款人事先知道或者应当知道”的限制。在《原司法解释》规定下,构成高利转贷除需要满足客观要件外,还需要满足“借款人事先知道或者应当知道”这一主观要件。而高利转贷行为的危害性在于该行为本身,借款人是否事先知道或者应当知道高利转贷情形,对于其危害性影响不大。《九民纪要》第52条中亦规定“实践中,只要出借人在签订借款合同时存在尚欠银行贷款未还事实的,一般可以认为满足了该条规定的‘借款人事先知道或者应当知道’这一要件。”[11]《民间借贷新司法解释》进一步发展这一观点,取消了“借款人事先知道或者应当知道”对构成转贷无效的限制。

2、有关“向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利”行为的变化

对于此种情形,《民间借贷新司法解释》第14条第2款相较于《原司法解释》有以下三处变动:1、取消“牟利”;2、取消“借款人事先知道或者应当知道”;3、增加“向公众非法吸收存款等方式”。

取消“牟利”的限制。《民间借贷新司法解释》生效后,无论是否据此行为牟利,或牟利多少,均不影响此种无效情形的构成。与“转贷无效”情形取消“高利”的限制,有异曲同工的效果。

取消“借款人事先知道或者应当知道”的限制。取消此项限制,背后的法理基础与“转贷无效”情形下取消“借款人事先知道或者应当知道”相似。将非法吸收公众存款、向企业职工集资而获取的资金进行转贷,其危害在于行为本身,无论借款人是否事先知道或者应当知道该情形,这种行为都不应该获得法律的保护,其作为民事法律行为的效力都不应该被认可。

增加“向公众非法吸收存款等方式”。《民间借贷新司法解释》增加了“向公众非法吸收存款”这一资金来源;并且设置了“等”这一兜底性质的用词。避免了列举式立法技术中无法穷尽列举的弊端,使得该条款逻辑更加周延。

3、增加了有关职业放贷人的规定

《民间借贷新司法解释》第14条第3款规定,“具有下列情形之一的,人民法院应当认定民间借贷合同无效:(三)未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的。”这是对《九民纪要》第53条中,有关职业放贷人规定的回应。[12]

2018年4月16日,银保监会、公安部、市场监管总局、人民银行发布了《关于规范民间借贷行为维护经济金融秩序、有关事项的通知》第三条规定,“未经有权机关依法批准,任何单位和个人不得设立从事或者主要从事发放贷款业务的机构或以发放贷款为日常业务活动。”职业放贷人的行为,实际上是对此项规定的违反,属于从事非法金融业务。《九民纪要》第53条也明确规定,“未依法取得放贷资格的以民间借贷为业的法人,以及以民间借贷为业的非法人组织或者自然人从事的民间借贷行为,应当依法认定无效。”

司法实践中,早就已经出现“职业放贷人从事民间借贷行为无效”的裁判思路。如最高人民法院2017年12月12日作出的(2017)最高法民终647号民事判决书,裁判要旨:“出借人通过向社会不特定对象提供资金以赚取高额利息,出借行为具有反复性、经常性,借款目的具有营业性,未经批准,擅自从事经常性的贷款业务,属于从事非法金融业务活动,所签订之民间借贷合同因违反强制性规定而无效。”

这次《民间借贷新司法解释》在法律规范层面,正式将职业放贷人身份确定为导致民间借贷合同无效的情形,是对既往裁判思路以及《九民纪要》等相关规定的确认与回应。

(三)《民间借贷新司法解释》在溯及力方面的变化

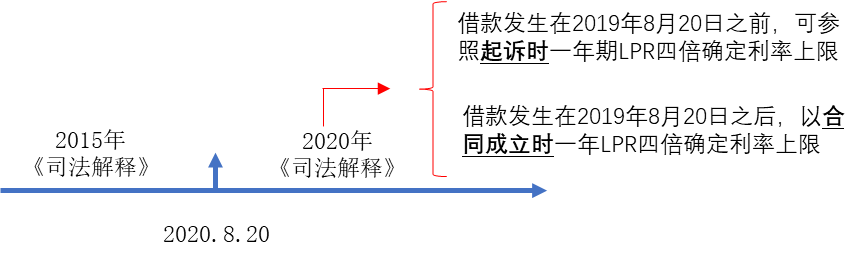

《原司法解释》并未直接规定溯及力问题。[13]《民间借贷新司法解释》第32条规定,只要在《民间借贷新司法解释》实施后受理的一审案件,全部统一适用新的4倍一年期LPR的利率标准。[14]

对于2020年8月20日以后起诉的一审案件,借贷行为发生在2019年8月20日之前的,因为当时尚未公布LPR数据,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限;借贷行为发生在2019年8月20日之后的,以合同成立时一年期贷款市场报价利率四倍确定受保护的利率上限。

通过下图,可以更直观的理解这一规定。

二、《民间借贷新司法解释》对金融业务之影响

《民间借贷新司法解释》的实施,为规范其他金融行为和业态提供了借鉴。“近年来,民间借贷市场呈现出交易行为多元化、网络化、众筹化,甚至产生场外配资、资产证券化等金融现象,越来越与金融机构趋同并越来越复杂化,2020年规定的实施对于其他金融行为和业态的监管完善具有明显借鉴意义。”[15]鉴于篇幅所限,本文仅就《民间借贷新司法解释》对金融借款、融资租赁、小额贷款公司、网贷(P2P)等几个方面进行分析。

(一)金融借款有可能参照适用《民间借贷新司法解释》,金融借款利率不应高于民间借贷利率

根据《民间借贷新司法解释》第1条:“本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。”从该条来看,调整的主体不包含持牌金融放贷机构。但是在司法实践中,金融借款纠纷案件的法律适用,许多都是参照相应民间借贷司法解释的。

在规范层面,最高人民法院在2017年印发的《关于进一步加强金融审判工作的若干意见》第2条即指出,“金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。”因当时尚处于《原司法解释》效力范围内,年利率24%是司法主动保护的民间借贷利率上限。

在司法实践层面,亦有诸多案例肯定金融借款利率应参考民间借贷利率上限。如最高人民法院在2018年3月28日做出的(2017)最高法民终927号判决书,裁判要旨:“按照金融借贷与民间借贷的市场定位和风险与利益一致的市场法则,金融借贷利率不应高于民间借贷的利率,故金融机构的融资费用上限亦应参照适用《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》的民间借贷利率上限即年利率24%,这也符合2017年8月9日印发的《最高人民法院关于进一步加强金融审判工作的若干意见》第2条的司法指导意见精神。”

对于此次利率下调,《民间借贷新司法解释》虽然未明确规定金融借款合同参照适用本司法解释。但根据以往的司法实践,最高院曾将本来只规制民间借贷的利率上限24%扩大适用于金融借款领域,因此在此次最高院新的修改决定下调利率司法保护上限之后,最高院有可能会将金融借款领域相应利率上限予以下调。

(二)融资租赁等亦有可能参照适用《民间借贷新司法解释》

虽然《民间借贷新司法解释》不直接适用于融资租赁等业务,但其对于融资租赁、保理等的影响十分深远,例如,上海《关于进一步促进本市融资租赁公司、商业保理公司、典当行等三类机构规范健康发展强化事中事后监管的若干意见》第13.7条规定无行业监管收费标准的,“向客户收取费用、利息不得违反最高人民法院关于民间借贷利率的相关规定。”

司法实践中,有的法院会因当事人约定的利率过高而将其调低至民间借贷利率上限,如武汉江岸法院(2020)鄂0102民初877号判决书认为,“双方虽约定按延付一日万分之八的标准计算违约金,但该计算标准超出法律规定的上限,本院依法调整为按年利率24%计收。”

可以看出,司法实践中,法院在审理除贷款业务之外的融资租赁等纠纷时,仍可能采取与民间借贷一致的利率保护上限,即使未直接适用《民间借贷新司法解释》的相关规定的,亦可能会参照适用其中的部分条款。

(三)小额贷款公司不属于金融机构,应直接适用《民间借贷新司法解释》

小额贷款公司不属于金融机构,此类主体及业务在司法实践中已经多次被明确属于“民间借贷”,应直接受限于最高人民法院关于民间借贷利率的规定。其从事的借款行为,属于《民间借贷新司法解释》调整范畴,应直接适用《民间借贷新司法解释》的规定。

在规范层面,2017年12月8日, P2P网络借贷风险专项整治工作领导小组办公室印发《小额贷款公司网络小额贷款业务风险专项整治实施方案》第2条第6款规定,“将以利率和各种费用形式对借款人收取的所有借款成本与贷款本金的比例计算为综合实际利率,并折算为年化形式。排查综合利率是否符合最高人民法院关于民间借贷利率的规定。”

在司法实践层面,最高人民法院在(2019)最高法民申2218号案中确认,“本案中的小额贷款公司并不属于《民间借贷司法解释》中的‘金融机构及其分支机构’,当事人之间属于民间借贷纠纷,受《民间借贷司法解释》的规制。”

在本次《民间借贷新司法解释》修订之际,利率大幅降低,小额贷款公司,网贷P2P等作为典型的非金融机构,将首当其冲,《民间借贷新司法解释》势必对其业务产生重要影响。

注释

[1] 2020年8月20日,最高人民法院民一庭负责人就《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》有关问题答记者问。

[2] 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2015)第26条,“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”

[3] 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020)第26条,“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。”

[4] 全国银行间同业拆借中心官网http://www.chinamoney.com.cn/chinese/bklpr/,访问于2020年8月。

[5] 《全国法院民商事审判工作会议纪要》第30条第2款,“人民法院在审理合同纠纷案件时,要依据《民法总则》第153条第1款和合同法司法解释(二)第14条的规定慎重判断‘强制性规定’的性质,特别是要在考量强制性规定所保护的法益类型、违法行为的法律后果以及交易安全保护等因素的基础上认定其性质,并在裁判文书中充分说明理由。下列强制性规定,应当认定为‘效力性强制性规定’:强制性规定涉及金融安全、市场秩序、国家宏观政策等公序良俗的;交易标的禁止买卖的,如禁止人体器官、毒品、枪支等买卖;违反特许经营规定的,如场外配资合同;交易方式严重违法的,如违反招投标等竞争性缔约方式订立的合同;交易场所违法的,如在批准的交易场所之外进行期货交易。关于经营范围、交易时间、交易数量等行政管理性质的强制性规定,一般应当认定为‘管理性强制性规定’。”

[6] 浩丰集团有限公司(原广东浩丰集团有限公司)、英德市中实投资有限公司民间借贷纠纷案(案号:(2018)粤民终631号)中,广东省高级人民法院认为,“浩丰公司为该贷款提供了相应的担保,该贷款并非金融机构信贷资金,浩丰公司的出借行为不属《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十四条第一项规定的情形。综上,一审判决认定涉案借款合同依法成立有效,中实公司主张涉案借款合同无效缺乏事实和法律依据,并无不当。”类似案例参见:(2017)桂01民终2021号案、(2016)渝01民初162号案、(2019)苏12民终2533号案等。

[7] 福建省中禹水利水电工程有限公司、河南省恒大水利水电工程有限公司民间借贷纠纷案(案号:(2019)豫民再553号)中,一审被告、再审被申请人刘炳超主张,“第一笔贷款其提供了组合担保用于消费,后两笔是其购买汽车时贷款,不属于信贷资金,不构成高利转贷。”类似案例参见:(2019)豫01民终25642号案、(2018)豫17民终4988号案、(2019)湘11民终975号案等。

[8] 《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》第2条,“严格规范民间借贷行为。民间个人借贷活动必须严格遵守国家法律、行政法规的有关规定,遵循自愿互助、诚实信用的原则。民间个人借贷中,出借人的资金必须是属于其合法收入的自有货币资金,禁止吸收他人资金转手放款。民间个人借贷利率由借贷双方协商确定,但双方协商的利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率(不含浮动)的4倍。超过上述标准的,应界定为高利借贷行为。”

[9] 《全国法院民商事审判工作会议纪要》第52条,“【高利转贷】民间借贷中,出借人的资金必须是自有资金。出借人套取金融机构信贷资金又高利转贷给借款人的民间借贷行为,既增加了融资成本,又扰乱了信贷秩序,根据民间借贷司法解释第14条第1项的规定,应当认定此类民间借贷行为无效。人民法院在适用该条规定时,应当注意把握以下几点:一是要审查出借人的资金来源。借款人能够举证证明在签订借款合同时出借人尚欠银行贷款未还的,一般可以推定为出借人套取信贷资金,但出借人能够举反证予以推翻的除外;二是从宽认定‘高利’转贷行为的标准,只要出借人通过转贷行为牟利的,就可以认定为是‘高利’转贷行为;三是对该条规定的‘借款人事先知道或者应当知道的’要件,不宜把握过苛。实践中,只要出借人在签订借款合同时存在尚欠银行贷款未还事实的,一般可以认为满足了该条规定的‘借款人事先知道或者应当知道’这一要件。”

[10] 杨丽与盛凡歌、贾真民间借贷纠纷案(案号:(2016)云01民终3885号)中,法院认为,“双方2012年12月31日签订的借款合同约定的月利息为2%及融资财务费用1%,2013年9月1日的借款收据约定的月利率为3%,均没有超过年利率36%,不属于高利转贷,故原告与被告之间的民间借贷合同有效。”类似案例参见:(2019)湘民申1472号案、(2016)吉01民终2592号案、(2020)辽02民终1338号案等。

[11] 参见前引9。

[12] 《全国法院民商事审判工作会议纪要》第53条,“【职业放贷人】未依法取得放贷资格的以民间借贷为业的法人,以及以民间借贷为业的非法人组织或者自然人从事的民间借贷行为,应当依法认定无效。同一出借人在一定期间内多次反复从事有偿民间借贷行为的,一般可以认定为是职业放贷人。民间借贷比较活跃的地方的高级人民法院或者经其授权的中级人民法院,可以根据本地区的实际情况制定具体的认定标准。”

[13] 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2015)第33条,“本规定公布施行后,最高人民法院于1991年8月13日发布的《关于人民法院审理借贷案件的若干意见》同时废止;最高人民法院以前发布的司法解释与本规定不一致的,不再适用。”

[14] 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020)第32条,“本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。

借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。

本规定施行后,最高人民法院以前作出的相关司法解释与本解释不一致的,以本解释为准。”

[15] 杨松:民法典颁布后民间借贷司法审判规则的重大进步,载《人民法院报》2020年8月23日第2版