自2007年6月1日新破产法实施以来,破产重整的应用在司法实践中日趋成熟。其中,上市公司破产重整同时具备了困境公司重生和上市公司并购两个属性,最为资本市场所瞩目。2007年以来,上市公司破产重整案件已有70余起,从案例数量和操作路径来看,均有逐渐市场化、常态化的趋势。

本文上篇主要围绕上市公司破产重整的发展情况、多元化价值以及区别于普通企业破产重整的特殊之处展开介绍,本文下篇将进一步结合已有案例及作者的从业经验,对上市公司破产重整的核心路径展开分析。下文将围绕上市公司重整计划中的出资人权益调整方案、债权调整及受偿方案、经营方案逐一展开。

四、上市公司破产重整方案的路径分析

(一)出资人权益调整方案

1. 路径一:资本公积金转增新股

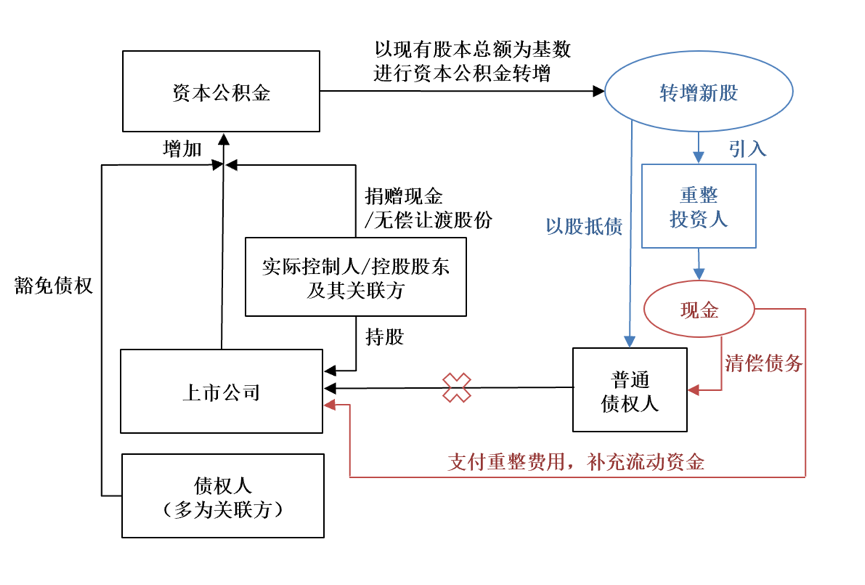

在既有成功案例中,资本转公积金转增新股是上市公司出资人权益调整方案的最常见方式,其优势在于:其一,转增新股可用于引入战略投资人,让战略投资人通过市场化的方式成为上市公司的利益共同体,并通过战略投资人筹措偿债资金、谋取市场资源和合作机会。其二,转增新股可作为偿债资源,向债权人(通常为普通债权人)以股抵债,提高债权清偿率。其三,引入战略投资人所获资金可用于支付重整费用,确保破产重整程序能够顺利推进。其四,引入战略投资人所获资金仍可用于补足上市公司流动资金,维持上市公司在重整期间继续营业。

资本转公积金转增新股作为出资人权益调整方案的实施路径,不但具备以上优势,且转增基数和比例相对灵活,管理人可以根据上市公司的实际情况进行调整,甚至可以进行多轮操作。实践中,管理人可通过大股东捐赠现金、无偿让渡股份,或者债权人放弃债权(以人民法院裁定确认的债权数据为准)的方式增加上市公司资本公积金(如*ST中绒,通过债权人豁免债权形成资本公积金,再与公司原有资本公积金共同转增股份),以现有股本总额为基数确定转增比例,实行资本公积金转增股本的操作。

此外,对于战略投资人的引入,管理人可以设置有利于上市公司破产重整的条件。如*ST莲花,在重整计划中约定受让方在受让股票时须承诺重整上市公司给予偿债资金、协助筹款、提供资源和合作机会,并明确要求受让人善意、勤勉、尽责地协助上市公司推进重整程序。为进一步稳定重整上市公司的运营资金,管理人也可以在重整计划中设置投资人转让股份的限制条件。如*ST庞大的重整计划规定,“重整投资人自受让转增股票之日起三年内不得向关联方以外的第三方转让其所持有的庞大集团股票;其他受让转增股票的主体自受让转增股票之日起六个月内不得转让其所持有的庞大集团股票”。

由于实施资本公积金转增新股的出资人权益调整方案会使上市公司的总股本增加,而每股股票所代表的实际价值存在减少的可能,因而存在触发股票除权要件的可能性。根据《上海证券交易所交易规则》《深圳证券交易所交易规则》,除权(息)参考价格=[(前收盘价格-现金红利)+配(新)股价格×流通股份变动比例]÷(1+流通股份变动比例)。证券发行人认为有必要调整上述计算公式的,可向交易所提出调整申请并说明理由,交易所可以根据证券发行人的申请决定调整除权(息)参考价格的计算公式并予以公布。

关于上市公司破产重整中资本公积金转增新股是否应当除权处理的问题,早期的案例中较少考虑到支付对价是否会对所有者权益造成稀释等问题,但近年来的案例已经逐步意识到不向原股东分配而向投资人或债权人有偿转让的“以股抵债”,并不存在使所有者权益增加幅度明显低于股本增加幅度的情形。鉴此,重整上市公司可以不向原股东分红,以贴近于市场交易的价格将转增新股全部用于引进战略投资人或向债权人以股抵债。据此,重整上市公司资产结构得到优化,净资产增强,且不存在所有者权益增加幅度明显低于股本增加幅度的情形,重整上市公司有权申请对除权计算公式进行调整,或直接向交易所主张不进行除权操作,相关案例如*ST盐湖、*ST沈机、*ST中绒、*ST莲花、*ST庞大。

2. 路径二:控股股东及其关联自然人无偿让渡股票

除资本公积金转增新股以外,上市公司出资人权益调整方案也可以考虑直接通过控股股东及其关联自然人无偿让渡股票,再由战略投资人及其关联方有条件受让股票的形式引入战略投资人,加强对重整上市公司的管理与运营。

(二)债权调整及受偿方案

非上市公司破产重整通常直接遵照《企业破产法》第八十二条、第一百零九条以及第一百一十三条的规定,将债权分为有财产担保债权、职工债权、税款债权和普通债权四类,其中,有财产担保债权就特定财产优先受偿,职工债权、税款债权、普通债权就破产财产按序清偿,不作其他调整。但上市公司的债权通常规模大且种类庞杂,当上市公司资不抵债且进入破产重整程序后,为实现挽救困境企业、削债偿债等目的,有必要对部分债权进行调整,否则债权人的利益将难以保障。实践中,上市公司重整计划通常对职工债权、税款债权不作调整(全额现金清偿),以下主要介绍有财产担保债权和普通债权的债权调整及受偿方案:

1. 有财产担保债权调整及受偿方案

有财产担保债权享有法定的优先受偿权,经总结,上市公司有财产担保债权的调整及受偿方案通常会采取以下两种路径:

(1)路径一:约定在担保财产变价收入范围内以现金方式优先受偿,超出担保财产变价收入的部分作为普通债权受偿,如*ST中绒、坚瑞沃能;

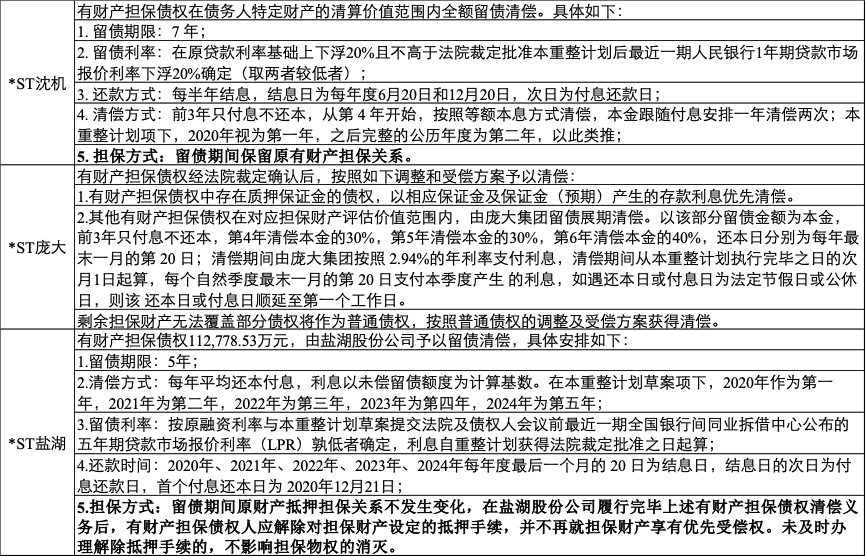

(2)路径二:约定在对应担保财产评估价值范围内全额留债清偿。出于维持上市公司在重整期间继续营业的考虑,以及有利于上市公司重整计划执行完毕后扭亏为盈的考量,管理人可以在重整计划中规定留债展期期间保留原有担保关系,暂不处置担保财产,如上市公司按照约定在留债展期期间偿还完毕相应债权,则有财产担保债权消灭,如*ST沈机、*ST庞大、*ST盐湖。

2. 普通债权调整及受偿方案

鉴于上市公司有息债务负担沉重,普通债权通常规模大、种类多,上市公司的债权调整及受偿方案通常会对普通债权的清偿金额、清偿期限、清偿方式进行调整。经总结,上市公司普通债权调整及受偿方案通常采取如下路径:

(1)路径一:划分小额债权,组合现金清偿、债权抵偿、资本公积金转增新股以股抵债、留债展期等多种方式清偿普通债权人的债权

为提高普通债权清偿率,上市公司重整计划通常会对普通债权进行金额上的划分。对于界限金额以下(包含界限金额)的普通债权,全额清偿或以现金方式按比例清偿;对于界限金额以上的普通债权,则根据上市公司的实际情况再区分清偿方式,主要方式如下:其一,按比例现金清偿。如*ST莲花的重整计划规定,超过10万元的普通债权部分按照17.48%的清偿比例清偿。其二,以特定价格的对外债权抵偿。如坚瑞沃能的重整计划规定,每100元的普通债权以坚瑞沃能对迪斯卡特享有的12元债权抵偿。其三,以资本公积金转增新股进行以股抵债,或通过以股抵债与留债展期清偿相结合的方式,甚至以股抵债、留债展期清偿和现金清偿相结合的方式清偿普通债权。如*ST中绒的重整计划规定,对于界限金额以上的普通债权,以资本公积金转增的股票100%清偿;*ST庞大的重整计划则采用了以股抵债与留债展期清偿相结合的方式清偿普通债权;*ST沈机的重整计划则通过以股抵债、留债展期清偿和现金清偿的模式对界限金额以上的普通债权进行组合清偿。

此外,在普通债权调整及受偿方案的设置上,管理人可以考虑区分金融类普通债权与经营类普通债权,或区分银行类普通债权与非银行类普通债权,综合考虑不同债权人的偏好、需求,在清偿方式、清偿比例、清偿期限等方面作不同的方案供债权人自行选择,以提高表决通过重整计划的支持率。由于经营性债权通常金额小,只有流水账,缺乏基础合同,通常没有约定利息或约定利率较低,因此经营性债权人通常不愿意接受以股抵债,而倾向于获得一次性现金清偿或全额选择留债展期;与之相反,金融性债权通常为有息负债,债权金额大、利率约定高、计息条款的约定较为严谨且完备,为提高债权受偿比例,金融性债权人更容易接受以股抵债的清偿方式。

如*ST厦工的重整计划将普通债权区分为金融类普通债权和经营类普通债权,充分考虑经营类普通债权人的特殊性,允许其放弃以股抵债的清偿安排,全额选择留债展期清偿。

又如*ST盐湖的重整计划,在设置50万元小额债权的基础上,将普通债权进一步区分为非银行类普通债权和银行类普通债权,对于50万元以上的债权部分,允许非银行类普通债权人组合选择留债展期或以股抵债的方式受偿;银行类普通债权则视非银行类普通债权的选择情况而部分留债展期并实施以股抵债,以“(每家银行类普通债权人的债权金额÷银行类普通债权总金额)×(选择以股抵债的非银行类普通债权金额+选择打折留债的非银行类普通债权人所豁免的债权额度)”为公式计算留债金额,剩余的债权部分以资本公积金转增股份以股抵债。

再如*ST沈机的重整计划,在设置50万元小额债权的基础上,将普通债权区分为金融普通债权和非金融普通债权,对于50万元以上的债权部分,金融普通债权人按5%的比例留债清偿,剩余部分的债权以资本公积金转增股份抵偿;非金融普通债权人则有权选择按15%的清偿比例在重整计划执行期限内获得一次性现金清偿,或按30%的清偿比例在三年内分期清偿(其余部分豁免)。

此外,在划分小额债权并组合多种清偿方式清偿债权人债权的基础上,管理人还可以考虑在上市公司层面一揽子解决子公司的债务问题。如*ST庞大的重整计划规定,对于涉及到子公司担保财产评估价值的覆盖部分,具体调整及受偿方案参照有财产担保债权留债展期方案,在庞大集团破产重整程序中解决。

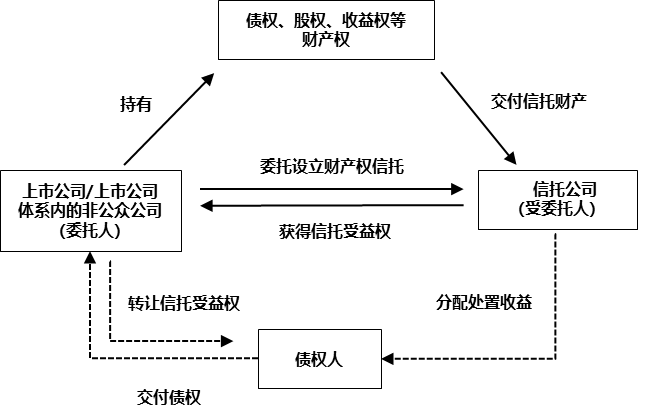

(2)路径二:设立财产权信托,以信托份额抵债

鉴于上市公司体系内存在一些市场价值相对较低,且难以在破产重整程序中处置的资产,因此管理人也可以考虑通过设立财产权信托的方式,以信托份额的形式向债权人清偿债权。该路径主要适用于上市公司体系中难以处置或难以引入战略投资人的主业资产,或上市公司体系中的非主业资产;其优势主要在于避免超高的资本金占用,便于有效进行资产归集,降低处置资产、削债偿债的时间(转移收益权即视为清偿完毕)。此外,引入第三方信托资管团队也将有利于实现重整资产的增值保值,提高债权清偿率。

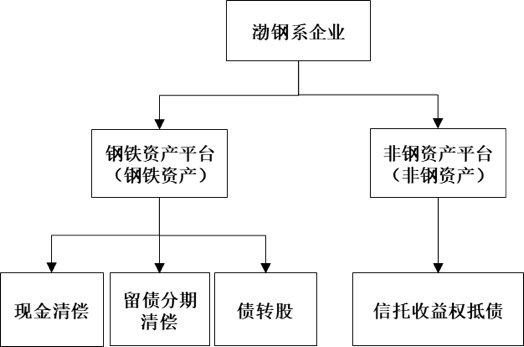

以渤钢系企业司法重整案为例,渤钢集团重整计划将渤钢系企业一分为二,分别重组钢铁资产平台和非钢资产平台,采用了“钢铁资产平台+引入战略投资人”和“非钢资产平台+信托计划”两种模式。

其中,钢铁资产平台引入战略投资人,聚焦钢铁主业,承接渤钢系企业中主要的钢铁类资产、钢铁类运营业务等,通过现金清偿、留债展期清偿、资本公积金转增新股以股抵债等方式组合清偿债权人的债权;同时充分发挥战略投资人的功能,对钢铁资产平台做深度整合,进一步提升新渤钢的盈利水平,使完成债转股之后的债权人分享重整后钢铁企业的运营收益。而非钢资产平台则引入第三方专业资产管理与运营团队,聚焦非钢资产的运营与处置,承接渤钢系企业中未纳入钢铁资产平台的全部资产、运营业务等,通过以非钢资产作为基础成立信托计划,债权人获得信托产品受益权份额实现债权清偿;同时充分发挥第三方专业资产管理与运营团队的功能,实现非钢资产有效整合,针对不同资产的实际情况确定运营或处置方式,提升非钢资产运营与处置价值,充分保障信托产品受益权的实现。

(三)经营方案

作为上市公司破产重整路径中的重要板块,上市公司重整计划中的经营方案通常从保持上市公司管理层稳定、规范上市公司的公司治理、财务制度以及促进上市公司业务发展等角度展开。

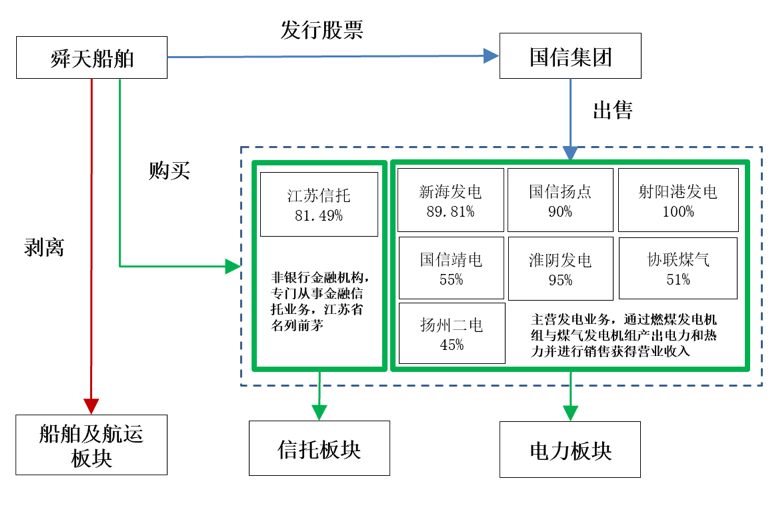

此外,上市公司破产重整应当是包括债务重组、资产重组、出资人权益调整、经营业务调整等全方位、多层次的重整,除了通过出资人权益调整方案、债权调整及受偿方案进行削债、偿债以外,还可以通过重大资产重组进行板块剥离重构,重塑公司的持续经营能力,解决公司运营的根本问题,恢复上市公司的造血能力。如*ST舜船在破产重整程序内剥离巨额亏损业务板块(船舶及航运板块),并通过发行股票购买资产的方式购入信托业务板块和电力板块,成功化解债务危机。

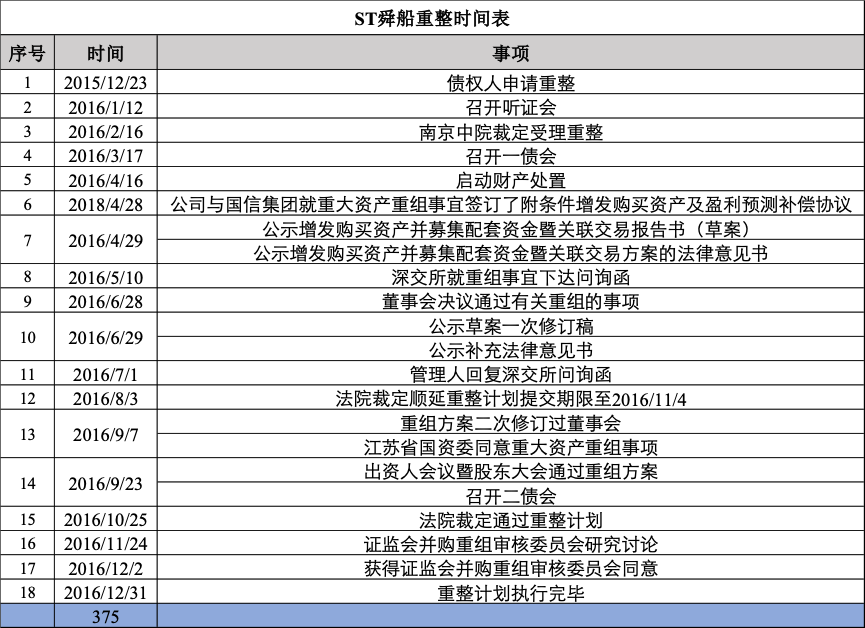

一般而言,上市公司完成重大资产重组的时间通常在300天左右,如采用常规模式,即在重整计划执行完毕之后再进行资产重组,或于程序前进行一定的资产剥离重构,则用时可能长达一年半至两年;但如采用“破产重整+重大资产重组”同步并行的路径,则效率相对较高,如*ST舜船仅用时375天即结束破产重整程序。当然,在“破产重整+重大资产重组”的方式中,监管的审批程序会更加复杂,需要在上市公司破产重整程序之外,取得证监会并购重组审核委员会的同意,这也对上市公司、重整投资人、管理人等各个角色的能力有更高的要求。

结语

上市公司破产重整是拯救危困企业的重要手段,是维护市场秩序、优化企业资源配置的重要方式,重整计划涉及债务重组、资产重组、出资人权益调整、经营业务调整等内容,是各方关系主体利益的平衡和体现,是上市公司破产重整的核心,本文基于上市公司的破产重整案例和作者的从业经验,对上市公司破产重整的核心路径进行解构式分析,以供上市公司破产重整中的各位市场参与者参考。