如果对赌双方未就投资人行使回购权的期限作明确的限制性约定,那么投资人是否可以在回购条件成就后的任意时间内选择行权,而不论其间经过的时间长短呢?就此问题,笔者在上一篇文章中介绍了司法实践中的三种主要裁判观点,并特别介绍了一则最高院的最新案例(点击下列文章标题,查看原文:《「最高院最新案例」回购条件成就后六年内未行权,投资人并未丧失回购权》)。

承接上一篇文章,本文将就如下问题进行探讨,即如果对赌双方就投资人行使回购权的期限作了明确的限制性约定,但投资人未在约定的期限内主张行权,那么投资人是否即丧失了回购权呢?

投资人逾期主张回购权的法律后果

关于投资人逾期主张回购权的法律后果,笔者注意到在司法实践中主要存在如下两种裁判观点:

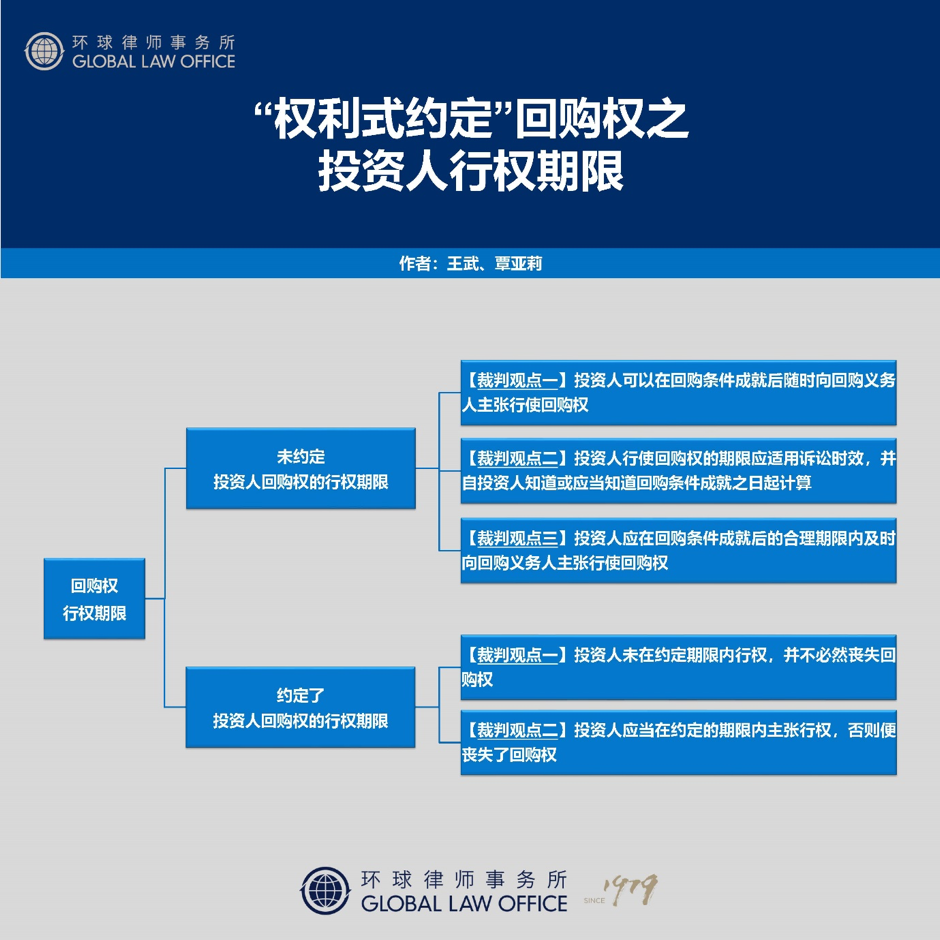

裁判观点一:在对赌双方就投资人行使回购权的期限作了明确的限制性约定的情况下,投资人未在约定期限内行权,并不必然丧失回购权。

如在(2015)苏中商终字第00200号案中,该案二审法院(江苏省苏州市中级人民法院)认为,案涉对赌协议对股权回购的约定十分明确,至2013年11月14日,由于目标公司未能完成上市,因此股权回购的条件已经成就。双方仅在对赌协议中约定投资人有权在约定期满之日起两个月内以书面方式提出股权回购要求,但并未约定超过该两个月时间后,投资人便丧失股权回购的请求权,因此双方对行使股权回购请求权的时限并无明确约定,而至2014年7月18日原审法院受理本案,即投资人以提起诉讼的方式要求回购义务人进行股权回购,也并未明显超过合理期限,符合法律规定。即便没有关于行使股权回购请求权的时限约定,尚有诉讼时效等法律规定的时间限制,不会出现回购义务人须无期限的承担年回报款的情形。故投资人有权要求回购义务人回购案涉股权并支付回购款,回购义务人关于投资人未在约定的两个月时限内提出这一要求即丧失请求权的主张,依法不能成立,本院碍难支持。

另外,上海市第二中级人民法院于2020年11月发布的《2015-2019年涉“对赌”纠纷案件审判白皮书》就此裁判观点也作了如下阐述:“对赌协议”约定了回购或者补偿期限,权利人未在约定期限内主张权利的,且协议未明确逾期提出请求的法律后果。就此,实践中容易就此引发逾期主张权利是否导致失权的争议。审判实践中原则上认为,因“对赌协议”未对逾期主张权利的后果予以约定的情况下,特别是未明确约定逾期行权即权利消灭时,不宜认定投资方依“对赌协议”主张回购或补偿的权利即告消灭,“对赌”义务人仍需按约履行“对赌”义务。但是,如前所述,投资方逾期主张权利可否得到司法审判的支持仍亦应受到合理期限的限制,同时,“对赌”义务人可就逾期行权导致的损失主张违约责任。

裁判观点二:在对赌双方就投资人行使回购权的期限作了明确的限制性约定的情况下,投资人应当在约定的期限内主张行权,否则便丧失了回购权。

如在(2015)六商初字第572号案中,该案一审法院(江苏省南京市六合区人民法院)认为,案涉对赌协议约定,如果目标公司在对赌协议生效之日起36个月内未能获得中国证监会核准首次公开发行股票,投资人有权自36个月期满后的二个月内以书面形式要求回购义务人回购股权。上述协议所附条件合法有效,但投资人未能在所附条成就时及附期限到来时主张权利,丧失了要求回购义务人回购股权的权利。

又如在(2017)沪01民终11439号案中,该案二审法院(上海市第一中级人民法院)认为,案涉对赌协议约定,如目标公司未能在2015年9月30日之前获得中国证券监督管理委员会核准在中国大陆公开发行人民币普通股票并上市的,则投资人可在2015年12月30日之前要求回购义务人中的一名、多名或者全部购买投资人届时所持有的标的股份。由该约定的文义可以分析出对于目标公司上市以及投资人主张回购义务人履行回购义务均设定了明确的期限,该协议也并未约定投资人在2015年12月30日后可以继续主张回购义务人履行回购义务。在案事实表明,目标公司未在对赌期限内被核准上市,因此投资人应在约定的回购权行权期限之前主张回购义务人履行回购义务,如超过该期限,则投资人无权依据系争对赌协议行使相应的请求回购股份权。

“权利式约定”回购权的性质

与上述两种裁判观点相关的一个问题是如何认定回购权的性质。而在进一步讨论回购权的性质之前,我们可能需要首先界定一下本文的讨论范畴,因为不同的约定方式可能会导致不同的性质判定。例如,在实务中,既存在“权利式约定”的回购权,也存在“义务式约定”的回购权,示例如下:

-

权利式约定:投资人在回购条件成就后有权要求回购义务人回购投资人所持目标公司股权;

-

义务式约定:回购义务人应当在回购条件成就后XX日内回购投资人所持目标公司股权。

需要说明的是,就本文而言,我们的讨论范畴仅限于“权利式约定”回购权。而关于“权利式约定”回购权的性质,笔者注意到在司法实践中主要存在如下两种裁判观点:

裁判观点一:认为“权利式约定”的回购权为债权请求权。

如在上一篇文章介绍的东华案中,该案一审法院(安徽省合肥市中级人民法院)即认为案涉“权利式约定”的回购权为债权请求权。该院在该案中认为,投资人向回购义务人主张的权利,系对赌双方当事人因合同约定产生的权利义务,对于回购义务人而言,是基于案涉对赌协议形成的合同之债,也即,投资人主张的权利为债权。该权利在特定相对人间产生,具有相对性,是一种请求权。

又如在(2020)京03民终5204号案中,该案二审法院(北京市第三中级人民法院)即认为案涉“权利式约定”的回购权非为形成权。该院在该案中认为,涉案股份回购请求权是指投资人有权要求回购义务人按照既定条件购买其所持有的目标公司的股权,投资人所享有的是要求回购义务人向其支付特定价款并承诺将所持股权交付给回购义务人的综合权利义务,回购权的标的是包含价款给付及股权交付的一项交易行为,不符合法律规定的形成权的特征。本案回购义务人关于回购请求权属于形成权适用除斥期间的主张缺乏法律依据,本院亦不予采信。

进一步地,在对赌双方就投资人的行权期限进行了明确的限制性约定,但是对回购义务人履行回购义务的期限没有约定的情况下,法院可能会认为投资人所享有的回购请求权的诉讼时效自双方约定的投资人行权期限截止之次日起计算。如在(2016)皖17民终632号案中,该案一审法院(安徽省池州市贵池区人民法院)认为,案涉对赌协议约定,投资人在以下两个条件发生后6个月内提出回购请求,(1)2013年6月30日之前,目标公司未能就首次公开发行股票并上市事宜向中国证监会提出申请,并被中国证监会受理;(2)2016年12月31日之前,目标公司未能就首次公开发行股票并上市事宜获得中国证监会审核批准并于证券交易所挂牌成功挂牌。2013年6月30日前,目标公司并未向证监会提出发行股票并上市事宜的申请,则投资人可自2013年6月30日起的6个月内,即截至2014年1月31日前,投资人都可向回购义务人提出回购请求。自2014年2月1日起,投资人知晓或应当知晓其权利被侵害,诉讼时效自此开始计算二年,至2016年1月31日止,而本案于2016年1月15日立案受理,投资人起诉并未超过两年诉讼时效期间。故对回购义务人关于诉讼时效的抗辩,不予采信。

裁判观点二:认为“权利式约定”的回购权为形成权。

如在(2016)皖0311民初2382号案中,该案一审法院(安徽省蚌埠市淮上区人民法院)认为,根据案涉对赌协议的约定,只要目标公司在2014年6月30日前没有向中国证券监督管理委员会申报发行申请材料并被受理,投资人即可提出股权回购的申请,回购义务人就应在投资人提出申请的180天内回购投资人所持有的目标公司的股份,该特征构成了形成权最核心的特征,即权利人仅凭单方的意思表示就可以使法律关系产生、变更、消灭,而不需要对方的协助。因而,投资人与回购义务人约定的回购请求权是一种形成权。另外,在(2020)沪民申1297号案中,该案再审法院(上海市高级人民法院)认为,回购权与撤销权、解除权同属形成权,行使期限届满,权利消灭,不适用诉讼时效的规定。

又如在(2020)豫05民终805号案中,该案二审法院(河南省安阳市中级人民法院)认为,案涉对赌协议约定投资人在十种回购条件中任何一种条件成就后有权要求回购义务人单独或连带承担回购责任,即赋予了投资人选择权,该选择权属于形成权,投资人于2015年4月30日选择以目标公司未达约定经营业绩目标为由向各回购义务人送达《通知函》要求回购其在目标公司的全部股权,已经行使了其选择权,该选择的意思表示一经送达相对方即产生法律效力,该《通知函》明确约定自收到本函之日起90日内支付全部股权回购款,该90日应视为投资人限定回购义务人承担回购义务的债务履行期限,即回购义务人履行股权回购义务的期限至2015年7月30日届满,投资人要求回购义务人履行股权回购责任的诉讼时效应当从2015年7月31日起算,其并未提供充分证据证明回购义务人在诉讼时效届满后做出同意履行义务的意思表示或履行义务的行为,一审判决认定投资人于2018年5月3日提起本案诉讼已超过两年的诉讼时效期间并无不当。

结语

结合上一篇文章所讨论的问题以及相关裁判观点可以看出,在我国目前的司法实践中,法院对与投资人回购权的行权期限相关的问题尚未形成统一的裁判规则,究其实质,可能是法院对“权利式约定”回购权的性质尚未形成共识。值得注意的是,私募股权投融资中关于投资人的其他优先性权利(如优先认购权、优先购买权等)其实也都会涉及与此类似的问题,而对于该等问题的相关研究和讨论也值得参鉴,限于篇幅,本文就此打住,不再展开讨论。最后,附下图一张供读者参考。