优先清算权条款为私募股权投资的常见条款之一,此种安排的效果是,当目标公司进行清算时,该条款能够保证投资者的股权能够优先得到清偿,以减小投资的风险,从而达到吸引投资者对目标公司进行投资的目标。

一、优先清算权的含义及效力认定

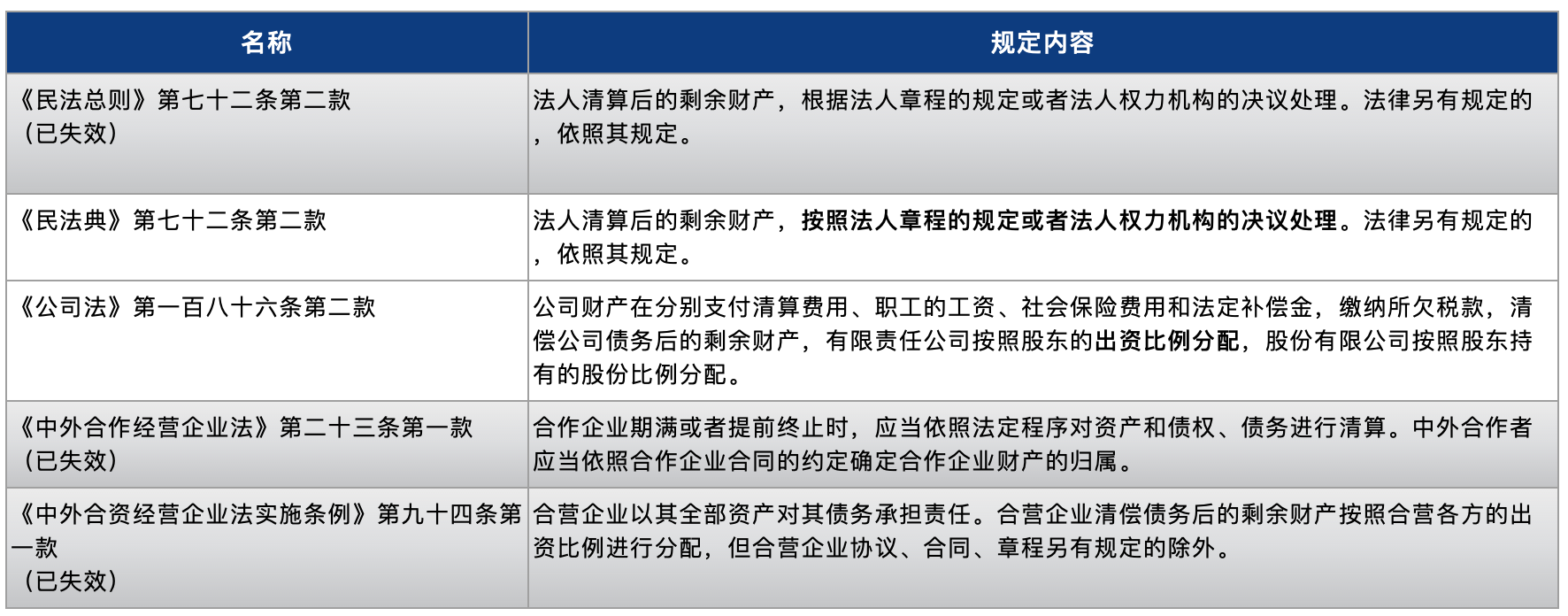

优先清算权是指,当被投资的目标公司发生并购、控制权转移、破产或者其他投资协议约定的清算事件出现时,有权股东将优先于其他的公司股东优先获得补偿的权利。[1]在私募基金领域,投资人在投资时往往会在协议中添加优先清算权条款以控制自己的投资和避免损失。我国法律关于清算的规定如下(已失效的以灰色背景表示):

表格1 清算的有关规定

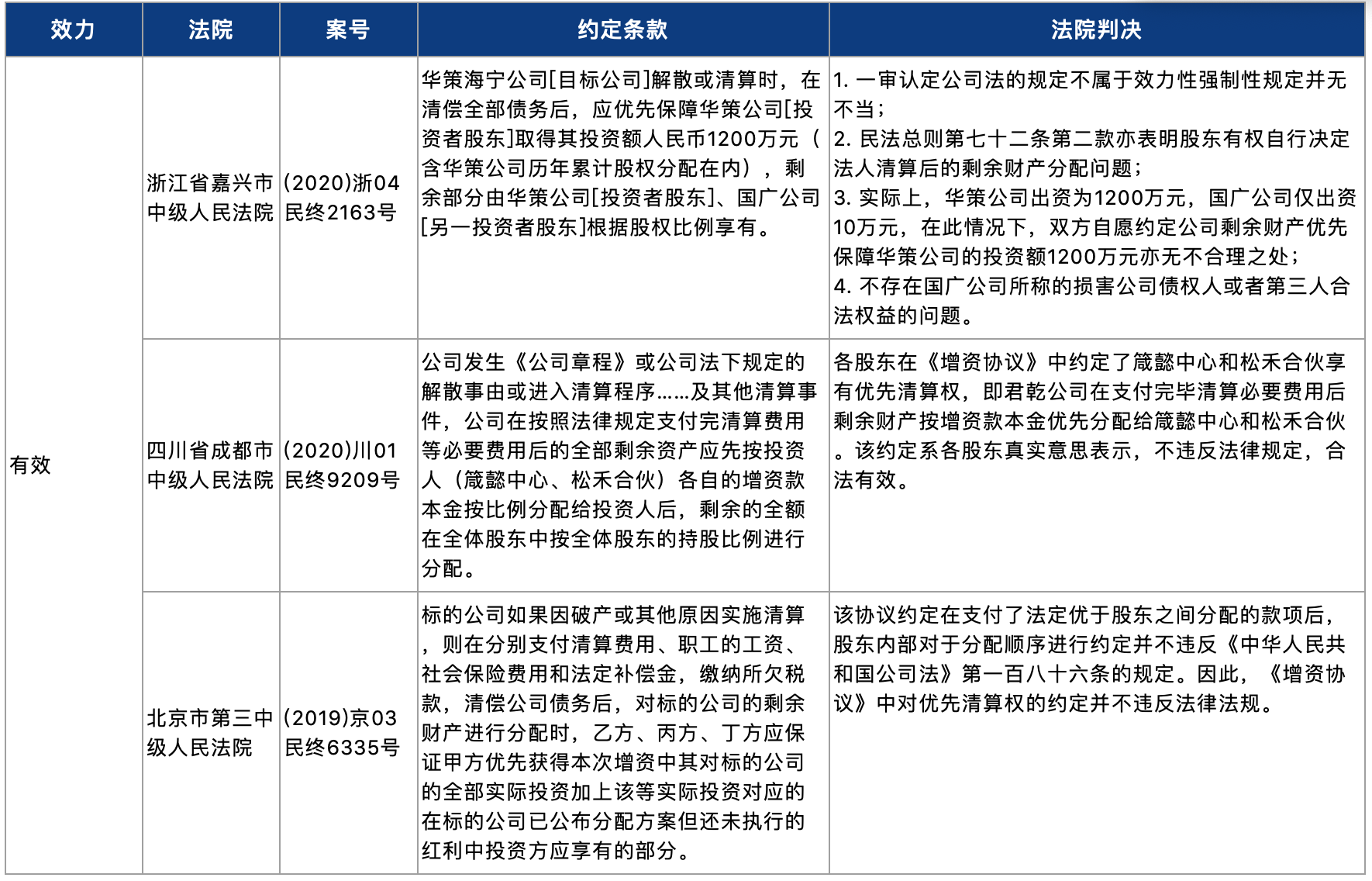

有观点认为,优先清算权条款应属无效,理由是《公司法》第一百八十六条第二款相较于《民法总则》、《民法典》为特别法,其明确规定公司的剩余财产根据“股东的出资比例分配”,而优先清算权条款的设置违反了法律的强制性规定因而无效。但是,根据现有司法实践,法院却倾向于认定优先清算权条款有效,如以下案例所示:

表格2 有关优先清算权条款效力的案例

二、优先清算权条款与“明股实债”的认定

“明股实债”在我国没有明确的法律规定,但在司法实践中许多法院对“明股实债”予以了判定。一般而言,“明股实债”如其字面含义,是指若出资的股东享受固定收益、但并不承担公司的经营风险和损失,其出资实质上为该“股东”对公司的债权投资。判断是否属于“明股实债”,从司法实践[2]及最高人民法院民二庭第5次法官会议纪要[3]中可以看出,法院主要从投入资金方是共同承担公司经营风险与公司盈亏还是固定收益,以及投资人是否实际参与公司经营等角度出发,综合投资合同中多个条款以探寻投资的实质究竟为股权投资还是债权投资。

优先清算权条款的设置在国外的情况是,Venture Capital投资(“VC”,即风险投资)所要求的优先清算权一般会约定优先清算倍数,即VC投资者获得的补偿数目为其初始投资额的倍数,倍数一般不等于1。[4]享有优先清算权的股东可以保证自己在清算时获得一定倍数的投资款,可能能够保证在清算时自己基本不承担损失,因此,如果僵化套用国外的优先清算权条款,在中国法下,该等安排却有可能与其他条款一同被综合认定为“明股实债”。

另外,优先清算权也经常与优先股被一并提起。在我国,优先股是指上市公司或非上市公众公司中该类股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受到限制[5]。一些有限责任公司在投资时也会借用优先股这一概念,其起到的作用也和优先清算权类似,即在其他股东之前分配剩余财产。同时,鉴于优先股往往还伴随着对公司经营管理的限制,这就使约定对非公众公司享有优先股被认定为“明股实债”的可能性更大。

结合有关司法实践来看,仅设置优先清算权条款并不必然导致优先清算权人的股权被认定为债权,但会作为一个因素纳入投资是否为“明股实债”的考虑范围。

表格3 优先清算与“明股实债”认定相关的案例

三、优先清偿权条款在“明股实债”下的清偿顺序

在优先清算权条款及“明股实债”的投资安排同时有效的情况下,此时优先清算权人能否加入债权人的清偿顺列?

实践中有法院对该问题进行了分析,如浙江省湖州市吴兴区人民法院于(2016)浙0502民初1671号案中认为:“在名实股东的问题上要区分内部关系和外部关系”,即对内部关系可以当事人之间的约定为依据,第三人不受当事人之间的内部约定约束,而对外关系上,基于《公司法》第三十二条第三款[6]规定,应当以当事人之间对外的公示为信赖依据。[7]在该案中,法院认为因为公司目前处于清算阶段,涉及到所有债权人的利益,因此应当适用公司的外观主义原则,实名股东不能作为公司的债权人获得相应的相关优先权利。[8]

在浙江省高级人民法院于2020年2月审理的(2019)浙民初13号案中,法院同样适用了商事外观主义原则,但最终该公司在实际清算时,投资者仍被列为享有担保的债权人。该案中,红塔公司作为投资人与目标公司中基公司及中基公司原股东签订了《增资协议》,对于红塔公司的投资,目标公司中基公司以其子公司股权作为担保,与红塔公司签订了《股权质押合同》,且中基公司原股东同时承担保证责任。红塔公司依据《增资协议》提起诉讼要求回购其股权时,中基公司已进入破产清算程序。基于投资人收益不与公司经营挂钩且享有固定收益,浙江省高级人民法院认定投资人实为债权投资,并对股权质押关系及保证关系均予以认可。其同时说明,法院仅根据合同处理了投资人与目标公司之间的内部合同关系,但内部约定并不具有外部效力,如存在善意第三人基于信赖中基公司对外公示的股权结构、工商登记信息而导致利益受损情形,可另行解决。虽然目前没有公开渠道可以查询到中基公司的最终清算方案,但根据中基公司2020年10月公布的《破产财产变价方案》,红塔公司被确认为债权人且对中基公司子公司的股权享有质权,且该方案已经债权人会议通过。[9]

鉴于案例有限,笔者将检索范围扩大至在“明股实债”语境下目标公司清算时商事外观主义原则的适用,并做了如下梳理(见下表)。尽管大多数法院认为“明股实债”是投资人与目标公司之间的内部约定对外不具有效力,但仍有个别法院对商事外观主义原则的适用予以了限制。因此,若目标公司进入清算后,享有优先清算权的投资人大概率仍然只能优先于其他股东对公司财产予以分配。

表格 4 “明股实债”与商事外观主义原则的适用

四、结论

结合上述的分析,笔者对私募股权投资中涉及优先清算权的合同安排进行总结并提出以下建议:

1. 建议在投资协议中设置优先清算权条款

根据上述分析,优先清算权条款在司法实践中通常会被认定为有效。虽然在“明股实债”的情况下,投资人究竟应被列入债权人序列还是股东序列进行清算财产的分配尚且存疑,但若投资行为被认定为债权投资,则可以进入债权人序列分配财产;若投资行为被认定为股权投资,由于优先清算权条款有效,投资人也能优先于其他股东分配清算财产。

2. 对股权投资或债权投资的选择

若投资人更倾向于选择股权投资但仍然想尽量避免风险,则应避免在交易合同中明确约定投资人将享有固定收益,可以通过设置一定比例的股权回购金额来尽量实现风险最小化。同时,投资人应尽量实质性参与公司经营管理,如派驻董事、财务等人员,在股东会、董事会层面对重大事项的表决权、控制或共管项目公司公章或财务章等。

若投资人更想通过选择债权投资,则应当尽量避免参与公司经营管理,并且尽量在合同中明确债权投资的性质以及固定收益的利息。

另外,实践中也有一些投资人在不确定投资项目前景时,采用债权投资转股权投资的模式,设置其投资转为股权投资的前置条件,以减少投资风险。

3. 投资人应尽量实缴出资

《公司法司法解释三》第十六条似乎为股东可以自行约定剩余财产分配留有空间,其规定:“股东未履行或未全面履行出资义务或者抽逃出资,公司根据公司章程或者股东会决议对其剩余财产分配请求权等股东权利作出相应的合理限制,该股东请求认定该限制无效的人民法院不予支持。”因此,股东会可以对剩余财产的分配进行决议。实践中,也有法院认为公司清算时剩余财产应按股东实缴比例进行分配。[10]因此,投资人在实缴出资时,其优先清算权条款被认定为有效的可能性更大。

4. 尽可能增加担保等增信措施

从第三部分的(2019)浙民初13号案和(2020)渝0101民初1707号可以看出,不论投资被认定为是股或债以及是否适用商事外观主义原则,法院对目标公司或第三人对投资人提供的担保措施的效力是持肯定态度的。因此,若投资者能够在投资交易的同时获得增信措施,则能进一步减少自己的投资风险。

5. 通过仲裁解决争议

虽然法院目前开始逐渐认可优先清算权条款的效力,但仲裁更加尊重当事人之间的意思自治,此条款被认定为有效的可能性更大。法院开始对该条款认定有效的判例可以追溯到2019年,而在2010年哈尔滨仲裁委员会(2010)哈仲裁字第1347号案中,仲裁庭就认为:“本案中的投资合同包括后来股东之间对投资合同内容的再次确认方面的协议.表明股东之间已达成与公示的章程不同的权利义务约定、在不违反法律强制性规定和不影响第三方利益的情况下,应当作为处理股东权益的依据。[11]”

同时,仲裁庭也更倾向于认可笔者在第2点所提到的债转股模式的投资的效力,给予当事人意思自治最大的空间。[12]因此,投资者可以把交易合同的争议解决方式约定为仲裁,将更方便合同条款的执行。

注释:

[1] 龙玉,李曜:《风险投资入股合约中引入优先清算权条款》,《上海金融》2015年第11期,第40页。

[2] (2018)最高法民再154号。又如(2017)陕01民终2800号、(2018)沪0115民初17019号、2017)沪01民终14849号、(2017)沪01民终14850号、(2017)沪01民终14852号、(2017)沪01民终14853号、(2017)苏0303民初4315号、(2017)苏0303民初4316号、(2018)苏03民终4541号、(2018)苏03民终4542号、(2018)苏03民终4545号,当事双方之间所签合同在性质上属于股权转让合同,还是在实质上属于借款合同,可通过考量双方是否存在具体明确约定、是否履行工商变更登记手续、是否明确约定固定利息或收益以及是否存在目标公司法定代表人承诺按原价回购股份(亦即回购条款)等方面来综合判定。

[3] 张雪楳,关丽:《名股实债的性质与效力》,《最高人民法院民事审判第二庭法官会议纪要-追寻裁判背后的法理》,人民法院出版社,2018年12月第1版。名股实债并无统一的交易模式,实践中,应根据当事人的投资目的、实际权利义务等因素综合认定其性质。投资人目的在于取得目标公司股权,且享有参与公司的经营管理权利的,应认定为股权投资,投资人是目标公司的股东,在一定条件下可能构成抽逃出资。反之,投资人目的并非取得目标公司股权,而仅是为了获取固定收益,且不享有参与公司经营管理权利的,应认定为债权投资,投资人是目标公司或有回购义务的股权的债权人。

[4] 同脚注1。

[5] 参见潘林:《优先股与普通股的利益分配——基于信义义务的制度方法》,载《法学研究》2019年第3期。

[6] 《公司法》第三十二条第三款规定:“公司应当将股东的姓名或者名称向公司登记机关登记;登记事项发生变更的,应当办理变更登记。未经登记或者变更登记的,不得对抗第三人。”

[7] (2016)浙0502民初1671号。

[8] 于此类似的还有江苏省南京市中级人民法院(2019)苏01民终5314号案,虽然认定投资人为股权投资,但法院也阐明投资人与其他股东关于补偿及股权转让的协议,属公司股东之间的约定,不能对抗债权人。

[9] 《破产财产变价方案》见

http://www.cninfo.com.cn/new/disclosure/detail?orgId=9900023014&announcementId=1208602444&announcementTime=2020-10-23;

债权人通过《破产财产变价方案》的公告见

http://www.cninfo.com.cn/new/disclosure/detail?orgId=9900023014&announcementId=1208602443&announcementTime=2020-10-23。

[10] 如(2013)沪二中民四(商)终字第1009号,(2019)甘29民初26号。

[11] 案件来源参见,谢秋荣:《公司法实务全书》,第1054页。

[12] 见中国国际经济贸易仲裁委员会编:《股权转让仲裁案例精选(上卷),法律出版社,2020年12月第一版。