2021年12月31日,人民银行、工业和信息化部、国家网信办、银保监会、证监会、外汇局、知识产权局发布关于《金融产品网络营销管理办法(征求意见稿)》(以下简称“《办法》”)公开征求意见的通知。《办法》发布单位均为核心管理部门,旨在加强对金融产品网络营销的监管,明晰金融机构与第三方互联网平台的职责,进一步强调持牌从业的重要性。

一、定义“金融产品”、“销售”和“网络营销”

《办法》第三条对金融产品和网络营销进行了定义。

“金融产品”指金融机构设计、开发、销售的产品和服务,包括但不限于存款、贷款、资产管理产品、保险、支付、贵金属等。“网络营销”指第三方互联网平台对金融产品进行商业性宣传推介的活动,包括但不限于展示介绍金融产品相关信息或金融机构业务品牌,为消费者购买金融产品提供转接渠道等。该定义明确传统意义上的“引流”模式属于“网络营销”。

值得注意的是,《办法》第十七条还以反向列举的方式定义了金融产品销售,包括金融产品与消费者进行互动咨询、金融消费者适当性测评、销售合同签订、资金划转。在《办法》发布前,市场上一般认为,与消费者进行互动咨询、消费者适当性测评等行为属于售前环节,并不属于销售行为。为了用户体验等目的,咨询、适当性测评等流程仍在第三方互联网平台的网站或APP上完成,未跳转至持牌金融机构的网站或APP。《办法》却特别将此类“售前行为”也纳入“销售”的范畴,第三方互联网平台与金融机构应重新考虑合规的嵌套、引流模式。

从上述定义来看,监管机构的监管意图仍在于明确,只有持牌机构才能从事金融产品的“销售”活动,而未持牌的第三方互联网平台只能从事“营销”活动。

二、明确金融机构与第三方互联网平台的职责划分

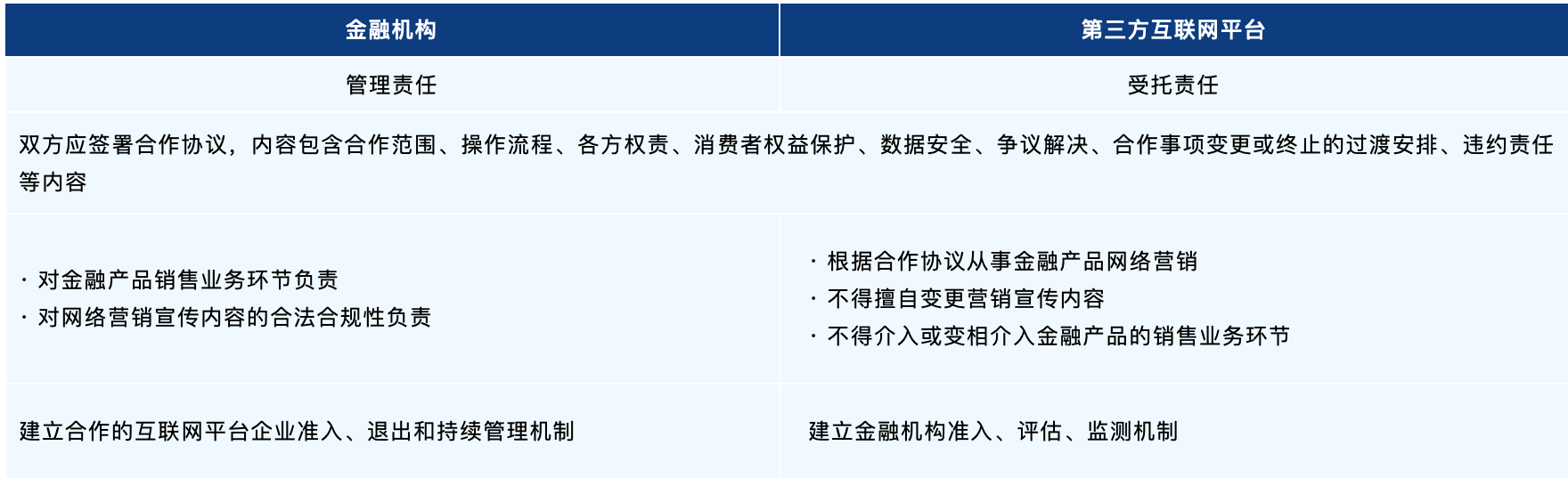

如前文所述,第三方互联网平台只能从事“营销”活动,但《办法》进一步提出金融机构应对“营销”活动负管理责任,即“营销”活动不能再由第三方互联网平台主导。具体而言,金融机构与第三方互联网平台职责划分如下:

根据《办法》的规定,一方面,监管机构强调金融机构与第三方互联网平台的责任与义务必须明确分开,金融机构作为业务主体承担对营销合作行为的管理责任,而第三方互联网平台应恪守信息技术服务本位,承担营销合作行为的受托责任;另一方面,金融机构与第三方互联网平台应就对方进行准入管理,相互持续监督,若发现合作对方的违规行为应及时上报或移交金融管理部门。

为了达到以上监管目的,《办法》还对以下两个要点进行了规范:

- 禁止金融业务收入分成

第三方互联网平台经营者不得通过设置各种与贷款规模、利息规模挂钩的收费机制等方式变相参与金融业务收入分成。例如,第三方互联网平台不能再以金融产品本金或息费收入的百分比的方式参与收入分成,其收入只能基于其提供的信息或科技服务。例如,第三方互联网平台可以按照客户或流量计算收入,但不能与金融产品的收入或利润挂钩。

- 禁止品牌混用

金融产品名称不得使用第三方互联网平台名称、商标的相关字样,造成金融机构和第三方互联网平台的品牌混同。例如,当某一金融产品的命名实质上与互联网平台的名称或市场通识认定的名称相挂钩时,实际上借助了互联网平台的规模效应,则该产品日后可能需要整改为以金融服务产品的品牌名称命名。

三、强调支付回归本源

《办法》第十五条规定,非银行支付机构不得为贷款、资产管理产品等金融产品提供营销服务,不得在支付页面中将贷款、资产管理产品等金融产品作为支付选项,以默认开通、一键开通等方式销售贷款、资产管理产品等金融产品。

这已不是监管机构第一次释放“支付回归本源”的监管信号。2018年5月30日证监会发布的《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》(中国证券监督管理委员会公告[2018]10号)第三条规定,非银行支付机构在为基金管理人、基金销售机构提供基金销售支付结算业务过程中,不得向投资者提供以其持有的货币市场基金份额进行消费、转账等业务的增值服务,也不得为货币市场基金提供“T+0赎回提现业务”垫支。2020年12月26日、2021年4月12日及4月29日,人民银行、银保监会、证监会、外汇局等金融管理部门联合约谈了13 家主流网络平台企业,并提出整改要求,其中就包括纠正支付业务不正当竞争行为、在支付方式上给消费者更多选择权、断开支付产品与其他金融产品的不当连接、纠正在支付链路中嵌套信贷业务等违规行为。

《办法》再一次重申、升级了之前的监管政策,基本禁止了支付账户和金融产品的捆绑,确保支付业务和信贷、资管业务形成有效隔离。

四、结语

除了前文提到的要点外,《办法》还在知识产权、消费者权益保护、网络营销宣传的具体方式和内容、新型网络营销、广告代言等方面对金融机构与第三方互联网平台提出了细节性的规范要求。《办法》尚处于征求意见的阶段,在其正式实施后,金融机构及受其委托的第三方互联网平台经营者有6个月的整改期限。因此,特别提醒相关企业注意对现有存量业务开展合规摸查工作,并谨慎开展《办法》明确禁止的新业务,在确保合规的基础上探讨金融产品互联网营销的新模式。