对于私募股权和创业投资基金(本文简称“私募基金”)的投资人而言,其痛点始终是流动性问题。如果私募基金流动性高、退出渠道通畅,私募基金的募、投、管和退各环节都将正向循环,反之容易导致堰塞。目前,随着北交所、科创板开板以及H股全流通推行,人民币私募基金的资本市场退出渠道整体较为通畅,但是也始终呈现供需失衡和结构化矛盾的状态,此时专注于私募基金份额受让投资的S基金(Secondary Fund)和提供私募基金份额交易的市场(“私募二级市场”)备受关注,并且被期待成为另一高效的退出渠道。

本S基金系列文章,将从S基金概述和交易基本法律问题、S基金法律尽职调查和估值,以及S基金交易特殊法律问题(包括国资、外资、资管新规及利益冲突等特殊法律问题)多视角、多维度剖析人民币S基金所涉法律问题。

一、S基金交易结构

S基金(包括S策略)最先在上世纪80年代在美国诞生,在西方私募市场已形成成熟业态,其交易结构非常灵活、多样,在基础交易模式上可以衍生出各种特殊结构。根据私募机构PAI Partners早年发布的《PE二级市场估值分析报告》(Private Equity Secondary Market Valuation Analysis)可知,美元S基金结构通常包括:直接销售(straight sale)、部分销售(strip sale)、捆绑性二级交易(stapled secondary)、结构化合资(structured jointed venture)、总回报互换(total return swaps)、证券化抵押基金债务(securitization CFOs)、证券化未出资承诺(securitization of the unfunded)、剥离(spin-out)和尾部交易(tail-end)等,这些复杂交易结构的演化系为了满足各方不同的诉求,在交易价格、执行速度、结构化程度以及流动性创造各维度上进行平衡和重塑,并且经常需要伴随使用衍生金融工具。

在国内,受限于中国的法律架构和中国证券投资基金业协会(“基金业协会”)的监管要求,截至目前人民币S基金交易模式和结构都相对固定、简单,通常也不存在结构化安排和衍生工具,主流模式包括(1)基金份额转让型;(2)投资组合转让型。

值得注意的是,近年来,“重组接续型” S基金开始逐步步入市场视野,并且不排除成为未来另一重要模式之一(2021年5月,由深圳市创新投资集团有限公司和华盖资本联合发起中国第一支重组接续型S基金[1])。其中,“重组接续型”模式是指,S基金受让原有基金LP在原有基金中的投资,并且将S基金资金用于投资受让原有基金的投资组合,且S基金将继续由原有基金的GP/管理人负责管理。该模式下,主导方通常为原私募基金的GP/管理人。

二、S基金交易流程

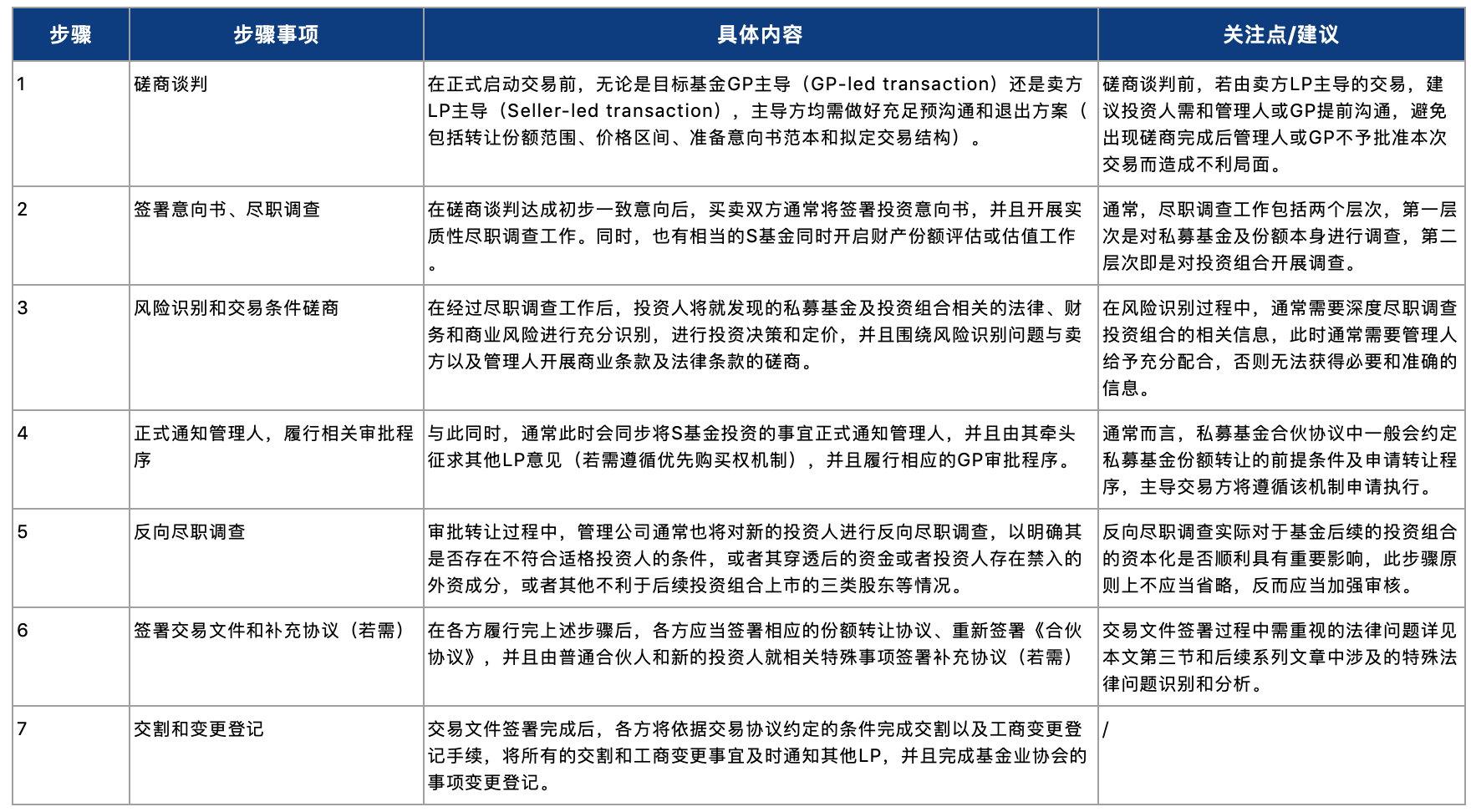

(一)私人交易

以最典型的基金份额转让模式为例(投资组合转让模式原则上和惯常的私募基金投资方式无实质性区别),私人交易情况下的交易流程主要包括如下步骤:

(二)场外市场交易

除了买卖双方实施的私下份额交易,各地根据政策要求也在加紧打造场外私募二级市场,以进一步助力提升私募基金流动性,并为未来国资、金融机构、外资等大规模参与标准化私募基金份额转让和投资创造必要条件、交易场所及制度规则。2020年12月,经中国证监会核准北京市成为国内第一个获得股权投资和创业投资基金份额转让试点资格的地区;2021年4月北京股权交易中心推出一系列11项业务规则,内容涵盖转让标的、转让方式、合格投资者准入、转让流程等内容,开创了私募基金份额场外交易模式。2021年11月,中国证监会再次核准上海区域性股权市场开展私募股权和创业投资份额转让试点。作为继北京之后第二个试点私募二级市场的城市,上海股交中心随后出台相应指南和挂牌机制。之后,其他各地也陆续传出将要开展二级市场转让平台试点的信息。

可以说,更为标准、规范的场外私募基金份额转让的大门正在逐步打开,随着各地试点的不断成熟和发展,相信未来各种交易模式的创新也将逐步增多。

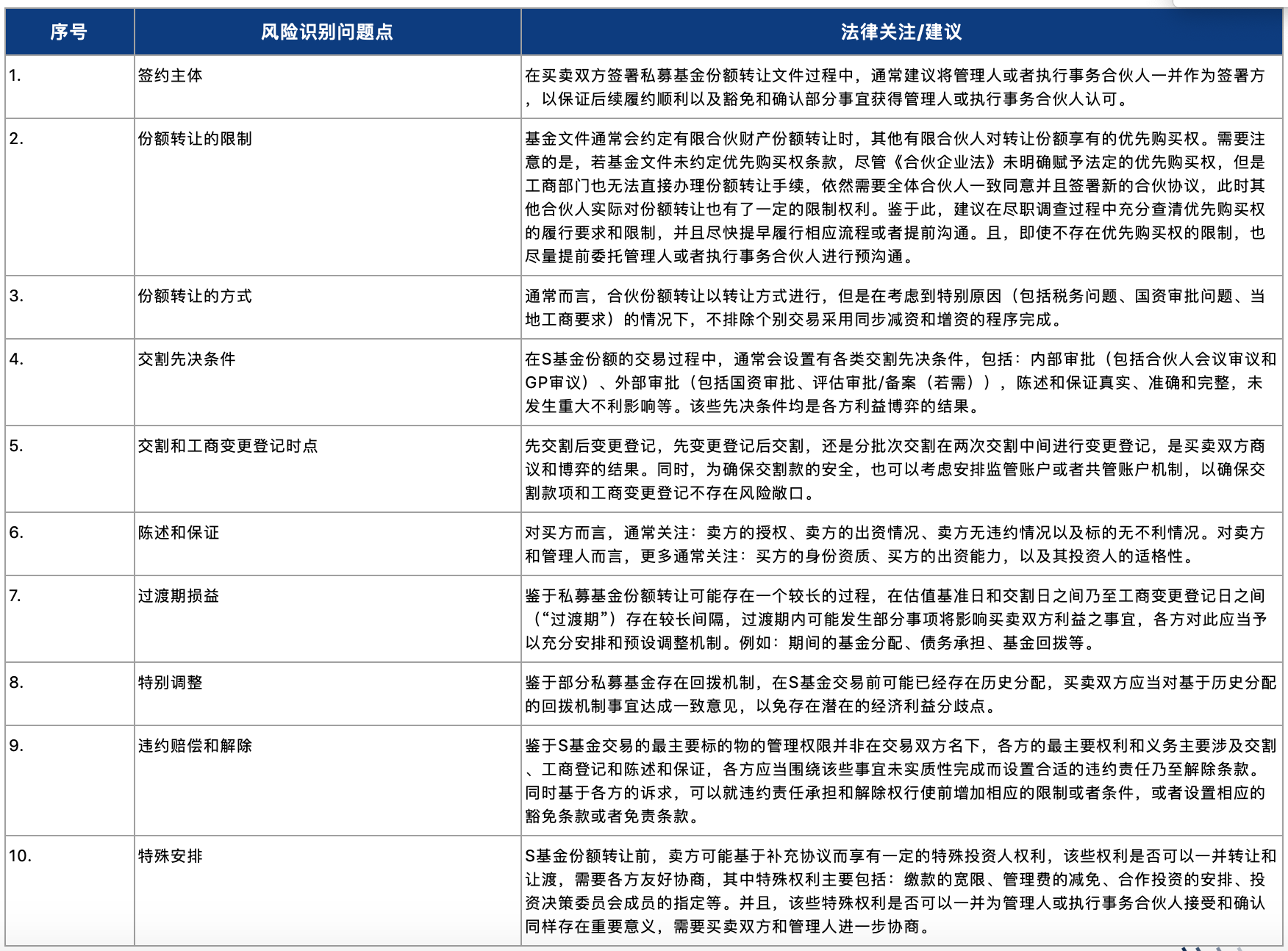

三、S基金交易条款相关法律问题[2]

注释:

[1] 根据深创投的官网信息,其和华盖资本在2021年中旬合作发起了中国首支人民币架构重组接续基金。

[2] 本节以私人交易下的私募基金份额转让为例,不包括场外交易市场相关问题。