引言

投融资实务中,投资人通常会与目标公司或创始股东约定回购条款,作为其最后的退出途径。在目标公司回购困难的情况下,创始股东回购通常成为投资人关注的重点。考虑到实践中创始股东在签署投资协议时大多为已婚状态,那么就存在两个问题需要探究:一是在创始股东财产不足以清偿全部股权回购款时,投资人是否可以向其配偶主张相关权利,即创始股东因回购义务所负债务是否属于夫妻共同债务?二是如果构成夫妻共同债务,承担该债务的责任财产范围除创始股东个人财产及夫妻共同财产外,是否及于创始股东配偶的个人财产?

本文将结合法律规则的演变,以及对司法实践案例的梳理,对股权回购纠纷中夫妻共同债务的认定以及责任财产范围进行分析,并从投资人行权路径和创始股东及其家庭风险防范的角度分别提出建议。

一、创始股东回购之债是否属于夫妻共同债务?

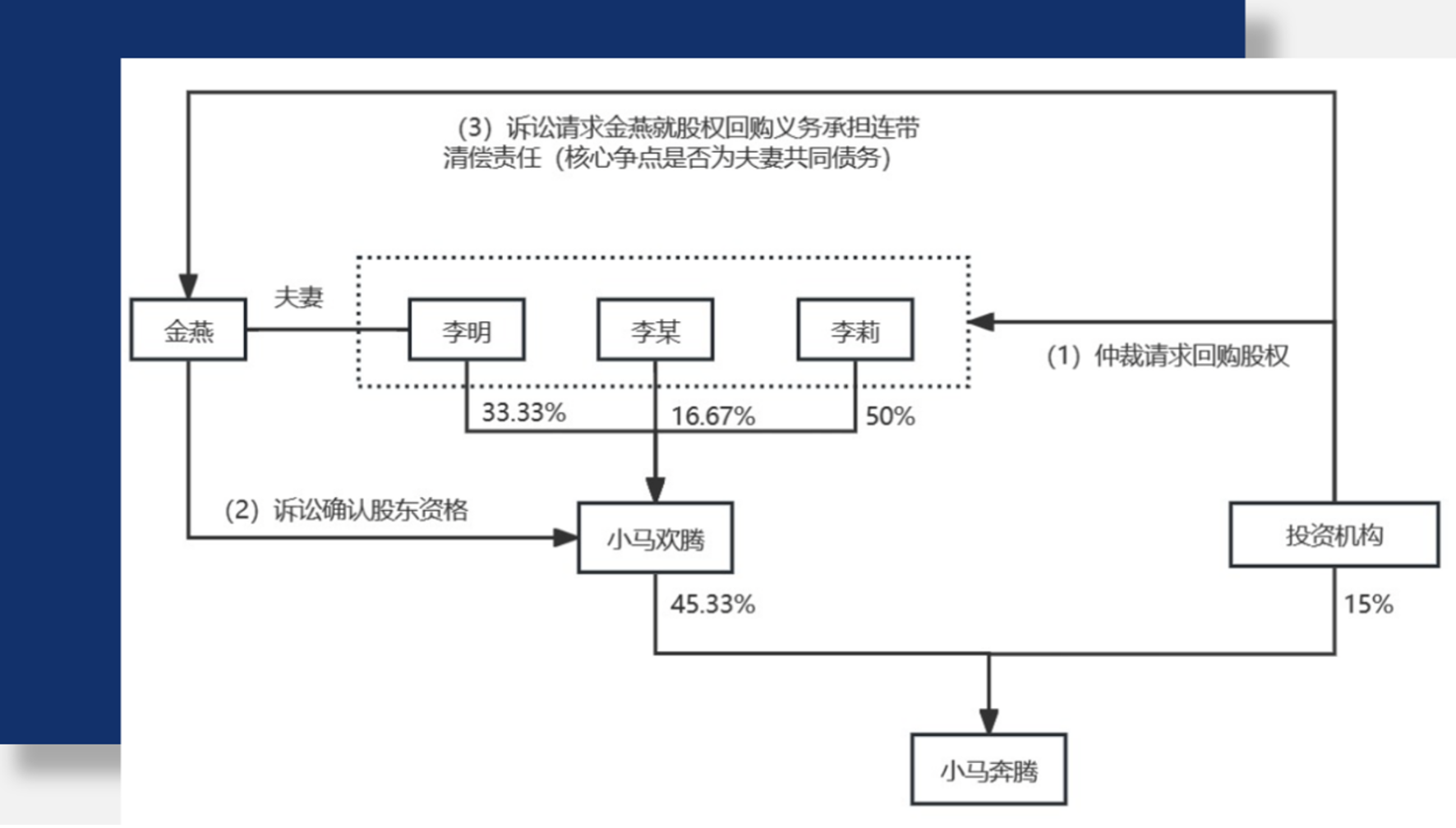

关于股权回购纠纷中夫妻共同债务认定的最经典、最具舆论影响力的案例莫过于“小马奔腾案”。该案中,创始人李明于回购事件发生后不幸突然去世,投资人某投资机构在取得生效仲裁裁决后提起诉讼要求李明的配偶金燕在2亿元范围内对李明所负回购之债承担连带清偿责任,一审法院、二审法院均认定李明所负回购之债为夫妻共同债务,该判决结果在当时引起了巨大讨论及争议,也促使创始人们开始关注其所负回购义务是否会牵连其配偶或家庭财产。本节将在整理相关法律规则演变的基础上,对司法实践中的观点进行归纳分析,以明晰股权回购纠纷中夫妻共同债务的认定标准。

案件大事记

案件法律关系图

(一)规则演变

规则演变过程图

第一阶段:“用途论”

1980年《婚姻法》出台时,并未对夫妻共同债务的认定作出详细规定,采用“用途论”的认定标准,但仅笼统表述为“为夫妻共同生活所负债务”,导致实践中法院对于“以一方名义所负债务属于共同债务还是个人债务”存在“同案不同判”的现象,且大量假离婚案件频频出现,导致财产归夫妻一方所有,债务却归了另一方承担,严重侵害了债权人的利益。

第二阶段:“推定论”

为保护债权人的利益,最高人民法院于2004年颁布了《最高人民法院关于适用〈中华人民共和国婚姻法〉若干问题的解释二》(以下简称“《婚姻法司法解释(二)》”),就夫妻共同债务的认定采用了“推定论”的认定标准,即把婚姻关系存续期间发生的债务首先推定为夫妻共同债务,由非举债一方举证证明所负债务非夫妻共同债务。这虽然保护了债权人的利益,但实践中又出现了夫妻一方在离婚时或者离婚后制造虚假债务,让另一方负债的情形,这又严重损害了非举债一方的合法权益。于是,最高人民法院在2017年对《婚姻法司法解释(二)》进行修订,补充对于虚构债务以及赌债和毒资的规定,但收效甚微。

第三阶段:“折中论”

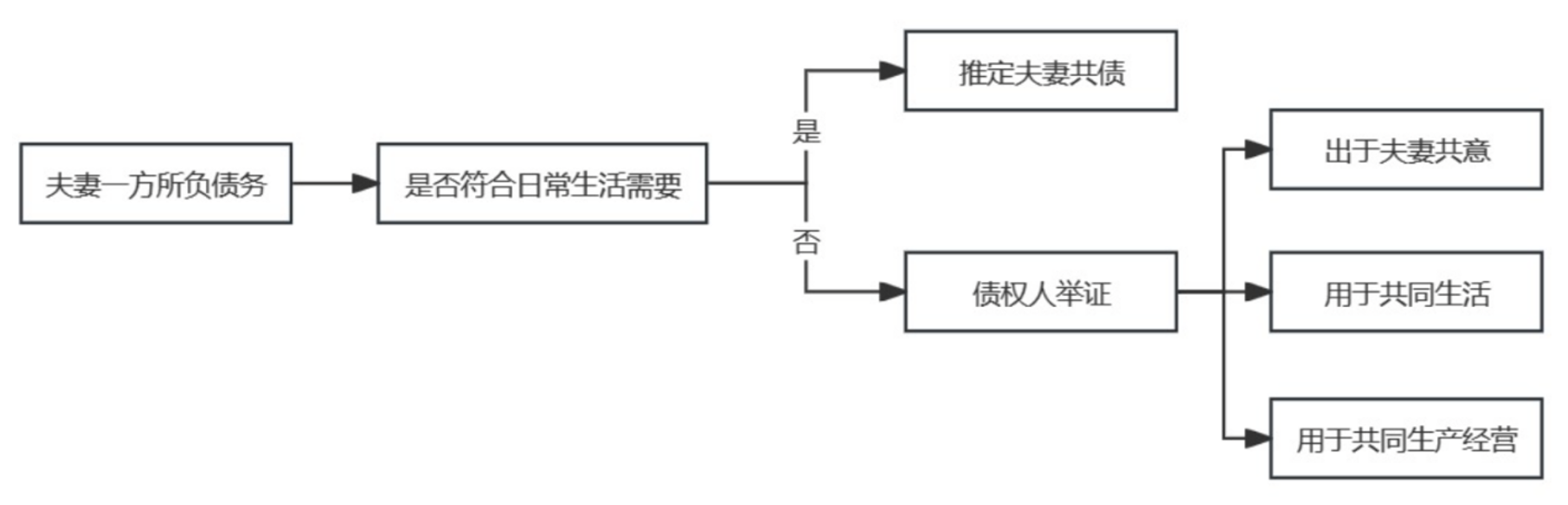

为平衡债权人和非举债一方的利益,最高人民法院于2018年颁布《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》,采用了“折中论”的认定标准,即对于“用于家庭日常生活”所负债务,推定为夫妻共同债务,对于超出家庭日常生活需要所负债务,由债权人来举证证明该债务符合“共债共签”或“用于夫妻共同生活、共同生产经营”的标准。“折中论”认定标准的出台,较好地解决了实践中关于夫妻共同债务认定的相关问题,无论是对债权人还是非举债一方来讲,都产生了积极的效果。因此,该规则被《中华人民共和国民法典》“婚姻家庭编”第1064条所继受。根据《中华人民共和国民法典》第1064条,夫妻共同债务的认定规则及举证责任分配可以归纳为下图:

前述小马奔腾案件恰好体现了夫妻共同债务认定标准由“推定论”到“折中论”的转变,该案一审和二审判决结果虽然相同,但是裁判逻辑发生了较大变化。

一审法院采用“推定论”标准,将举证责任分配给金燕,一审法院认为夫妻共同生活并不限定于夫妻日常家庭生活,还包括了家庭的生产经营活动。李明作为小马奔腾的实际控制人负担股权回购义务的前提,显然是为了期望小马奔腾上市带来的经济等多方面的利益,而该利益毫无疑问亦将属于金燕,故案涉债务的产生指向家庭经营活动,属于夫妻共同生活的一部分,故驳回了金燕的抗辩。

一审判决作出后,《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》出台,二审法院将举证责任转移给了投资人,投资人某投资机构提交了大量证据证明金燕共同参与经营,同时二审法院以金燕在李明去世后提起股东资格确认纠纷、继承纠纷诉讼且其主张获得法院支持为依据,认定金燕实际享有了投资收益,按照权利义务相一致原则,认定其应当承担债务。

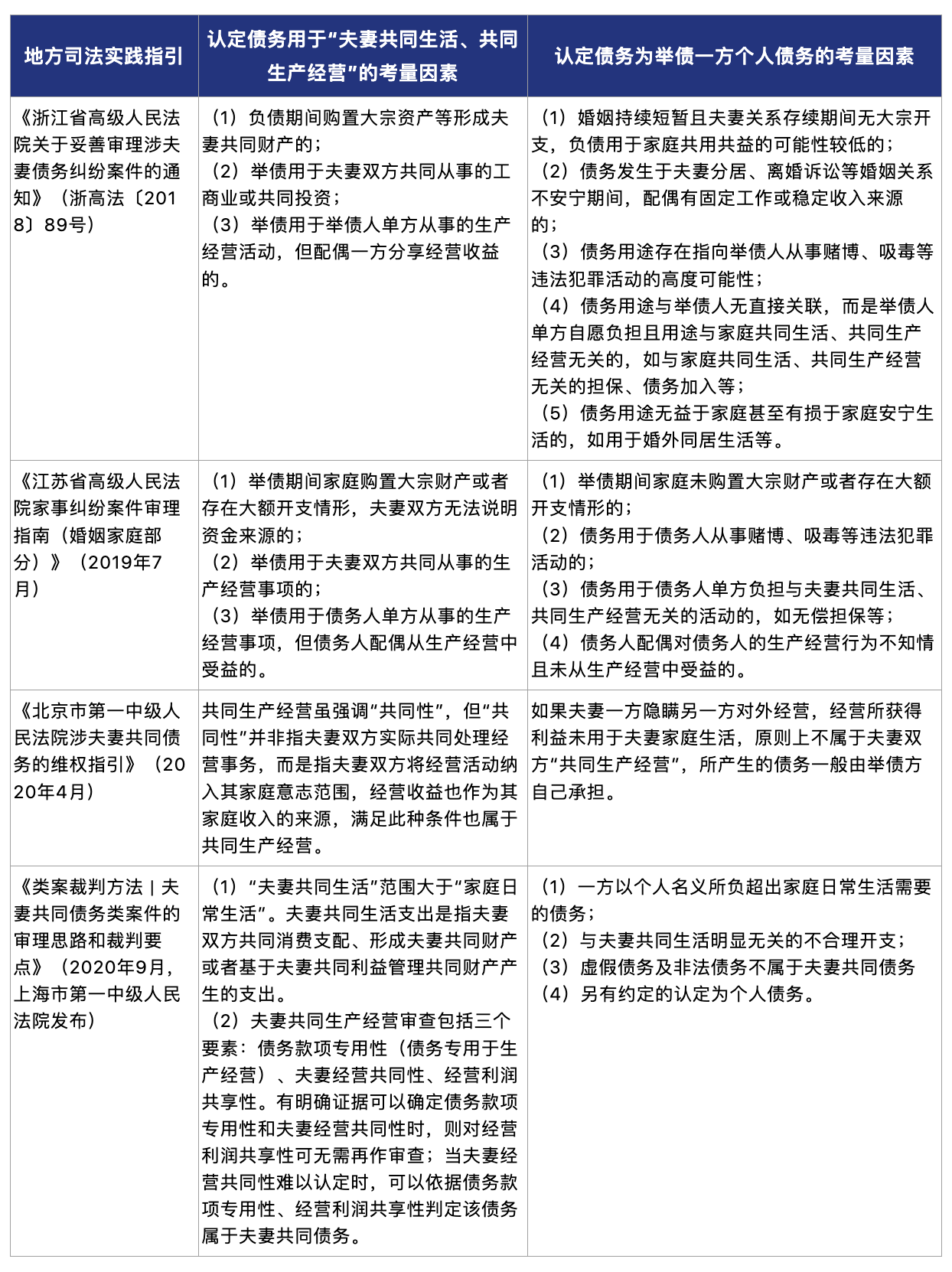

(二)争议焦点——“用于夫妻共同生活、共同生产经营”的认定标准

实践中,创始股东所负回购之债系其经营公司而产生,不属于因家庭日常生活需要;创始股东及其配偶共同在投资协议上签字或者配偶另行签署承诺函认可夫妻共债的情况比较少,即使存在前述情况,“共债共签”的认定标准也较为明确;因此,在判断创始股东回购之债是否属于夫妻共同债务时主要争议在于“用于夫妻共同生活、共同生产经营”这一标准的认定,投资人举证责任也集中于此。

为了尽可能统一裁判尺度,部分地方法院对“用于夫妻共同生活、共同生产经营”认定标准专门出台了裁判指引:

总结而言,在股权回购纠纷的司法实践中,一般在以下两种情况下创始股东的回购之债会认定为夫妻共同债务:

1. 举债用于夫妻双方共同从事的生产经营事项的

法院在判断夫妻一方举债是否用于共同生产经营时,一般通过夫妻双方在公司中的持股、任职、资金往来情况及双方的生活状况综合判断,夫妻双方均在公司中持股或担任重要职位,或者家庭资金与公司资金存在混淆情况下,法院倾向于将该债务认定为夫妻共同债务。

如在(2021)最高法民申4323号案件中,承担回购义务的创始股东配偶在婚姻关系存续期间曾任目标公司股东,后虽转股退出,但陆续担任目标公司监事、监事会主席及财务副总等核心要职。据此,法院认为目标公司系夫妻二人分工协力,共同经营的企业,因经营或任职目标公司所获得的收入亦应属于夫妻共同财产。此外,创始股东配偶作为监事会主席参与对目标公司《2017年半年度报告》审议和表决,其对案涉协议的签订应系明知并且同意。据此,法院认定签订案涉协议应系夫妻双方因经营公司所作出的共同决策,案涉债务的负担具有夫妻共同意思表示,属于夫妻共同债务。

2. 举债用于创始股东单方从事的生产经营事项,但创始股东配偶从生产经营中受益的

创始股东因经营公司所获得的收益属于夫妻共同财产,基于权利义务相一致的原则,将创始股东因经营公司所负之债认定为夫妻共同债务似无不妥,但实践中夫或妻经营行为的目的最终都是为了满足家庭生活需要,提高家庭生活水准,配偶基于婚后法定共同财产制从中受益是常态,如此则大多数因经营产生的债务都会被认定为夫妻共同债务。而在对赌交易中,因公司经营风险巨大,创始股东配偶往往会面临只从公司经营中受益较少但却负担巨额回购债务的情况,则不符合权利义务相一致的原则。因此司法实践中法院对于股权回购纠纷中夫妻共同债务的认定较为谨慎,一般认为因对赌协议获得的投资系直接用于公司生产经营,创始股东的配偶及家庭并不能因此直接受益,如因配偶间接从中受益即认定为夫妻共同债务则将导致共同债务的适用范围泛化,违背夫妻共债规则的本意。

如在(2021)湘民终307号案件中,湖南省高级人民法院认为由于生产经营风险巨大,如果未举债配偶一方并未从“该债务”直接受益或只有较少受益而让其负担巨额债务,并不符合权利义务一致原则,而且这可能导致夫妻一方婚后取得的收入在法律上虽为夫妻共同财产,但却不能用于夫妻共同生活,另一方一旦使用就可能背负巨额债务的结果。这既不符合当时婚姻法的立法本意,也不符合最高人民法院关于夫妻共债司法解释的精神。若不区分情形,一概让未举债配偶承担责任,则相关司法解释规定就失去意义。同时指明对赌回购之债不同于民间借贷之债,民间借贷之债为确定债务,可直接用于夫妻共同生活,或为夫妻双方带来直接的共享利益。对赌回购之债并非民间借贷的债务,该债务为或有债务,并非一定会发生,作为公司增加的注册资本,当事人亦不能通过转让等形式使用该款项,本身不能直接为夫妻带来共享利益,难以认定为夫妻共同生活所需。

再如(2021)苏02民终558号案件中,江苏省无锡市中级人民法院认为超出家庭日常生活需要但用于夫妻共同生活所负的债务须为直接用于夫妻共同生活,而非间接用于夫妻共同生活。本案中,从美华公司引入葛某投资→触发回购条款后彭某回购葛某所持股权→获利用于家庭生活的逻辑可以看出,案涉债务并非直接被用于家庭生活。如果案涉支付股权转让款的债务直接被认定为夫妻共同债务,那么关于夫妻共同债务的法律规定在使用中将会被泛化,因为社会生活中夫或妻经营行为的目的一般来说最终还是为了满足家庭生活需要,提高家庭生活水准。若此,社会生活中大多数因经营产生的债务都会被认定为夫妻共同债务。如此一来,一不符合法律规定限缩夫妻共同债务范围的立法目的,二与法律规定体现从源头控制纠纷,更加注重交易安全的价值取向相违背。

不过,如果创始股东配偶要求将所经营公司之股权认定为夫妻共同财产予以分割的,法院倾向于认为该配偶方从该公司经营中获利,创始股东承担的回购之债为夫妻共同债务。如在小马奔腾案件中,在投资人诉金燕就李明的回购之债承担连带责任的过程中,金燕提起确认股东资格之诉要求将李明持有的股权作为夫妻共同财产分割并获得法院的支持,二审法院因此认定金燕作为配偶一方实际享有了投资人投资小马奔腾所带来的股权溢价收益,李明因经营公司所承诺的回购责任亦属于夫妻共同债务,符合权利义务相一致的原则。

二、如何划定用于偿还夫妻共同债务的财产范围?

目前法律仅规定了夫妻离婚时共同债务的偿还规则,即《中华人民共和国民法典》第一千零八十九条规定,“离婚时,夫妻共同债务应当共同偿还。共同财产不足清偿或者财产归各自所有的,由双方协议清偿;协议不成的,由人民法院判决。”

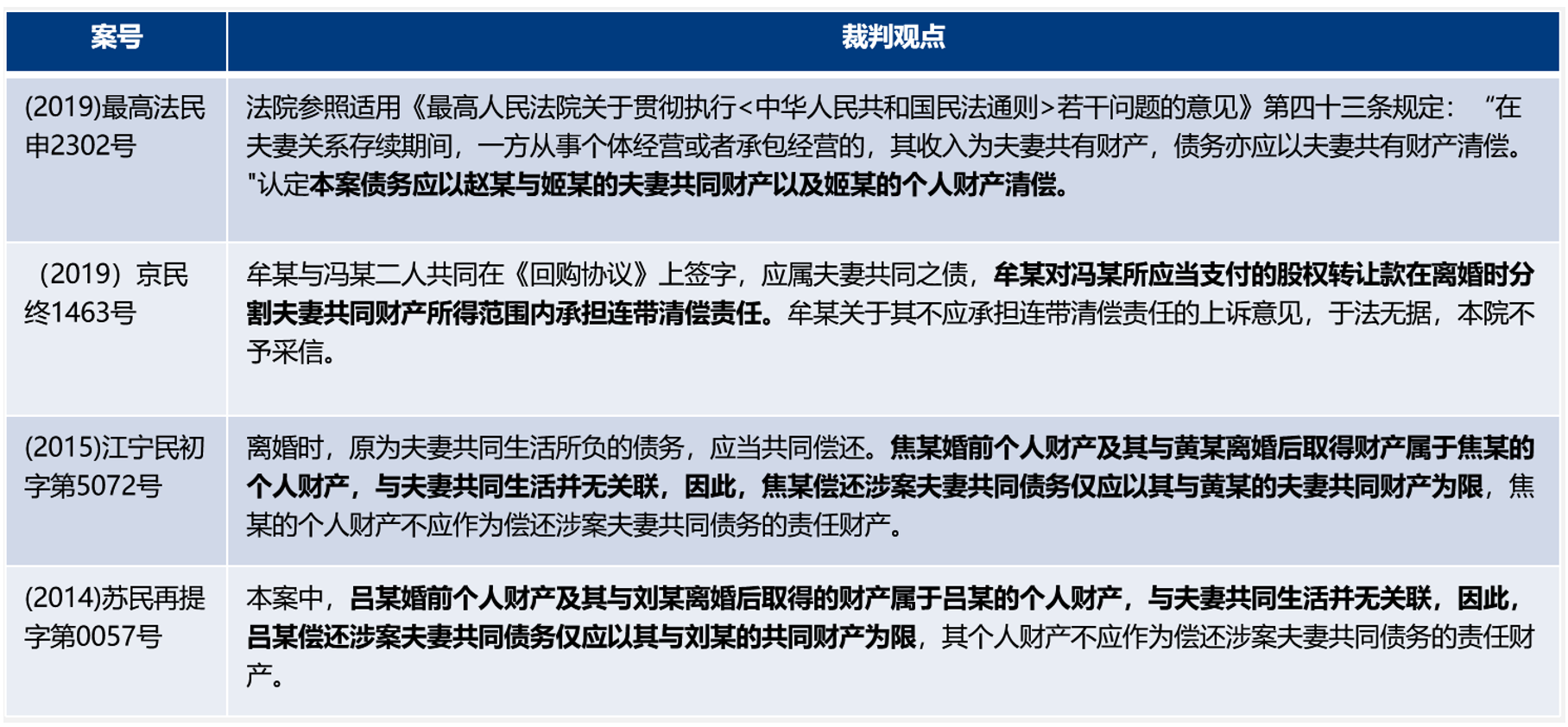

根据上述规定,夫妻共同债务首先应当以夫妻共同财产偿还,这是毫无争议的,但是当夫妻共同财产不足以清偿时是否扩及非举债一方的个人财产,无法从上述规定中得出明确答案,司法实践主要存在以下两种观点:

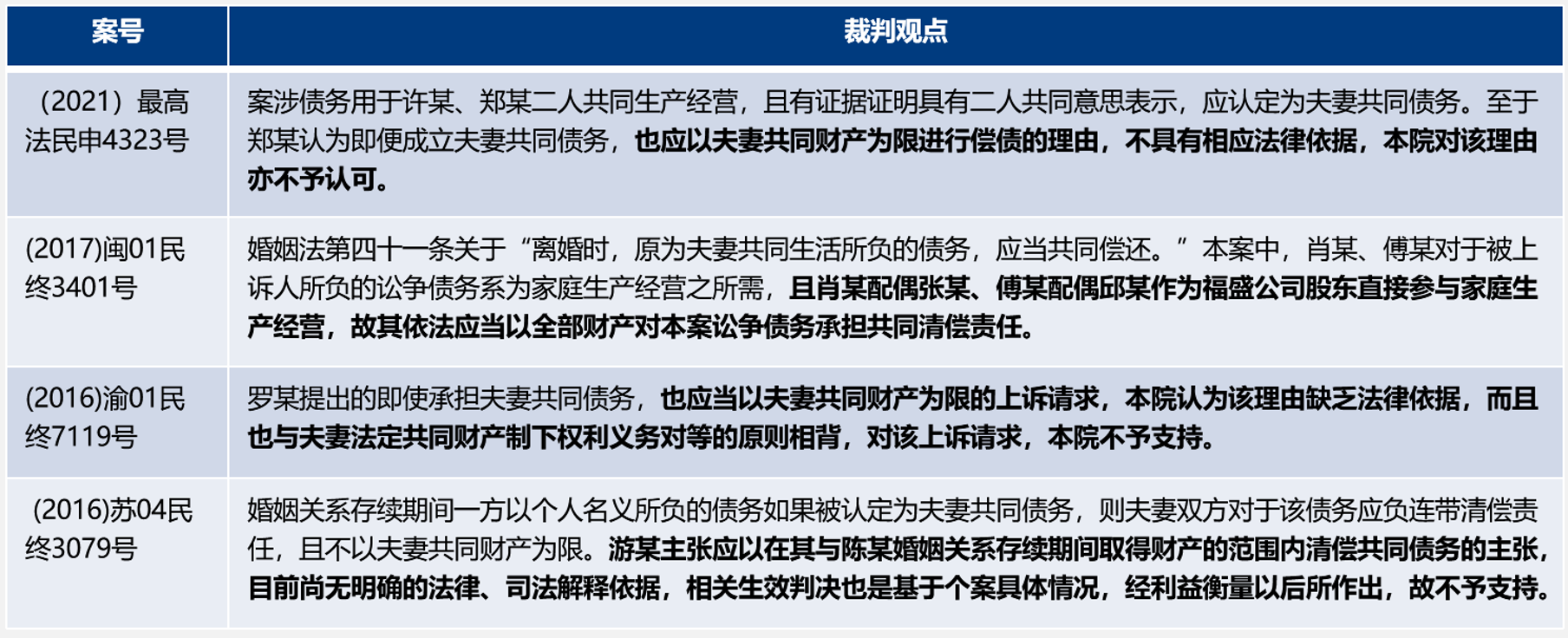

(一)以夫妻共同财产为限,非举债一方的个人财产不应作为偿还夫妻共同债务的责任财产

(二)以夫妻共同财产、双方的个人财产对夫妻共同债务承担连带清偿责任

在上述两种观点中,第一种观点多产生在夫妻双方已经离婚以及非举债一方未参与公司经营的情况下,第二种观点多产生在夫妻双方婚姻关系仍然存续以及非举债一方直接参与公司经营的情况下。

实践中,如果非举债一方在夫妻共同财产收益极小的情况之下,还需要以其个人财产对巨额债务承担连带清偿责任,显然是不公平的;而如果夫妻共同财产所剩无几,远不足以偿还债务时,对债权人又极为不利。因此,笔者认为应该分情况讨论:

-

当非举债一方直接参与公司经营、决策,即其与举债一方共同经营管理公司,那么其所承担的责任应与举债一方一致,以其全部财产承担偿还责任;

- 当非举债一方不参与公司经营、决策,或者其仅在公司担任不重要的职位,仅间接通过另一方从公司获利后充实的夫妻共同财产中分享收益,那么应根据权利义务相一致的原则,其仅以夫妻共同财产为限承担偿还责任。

三、建议

对于投资人而言,如果涉及创始股东个人负担回购义务,在投前、投中、投后阶段,应注意以下几点:

-

事先了解承担回购义务的创始股东的偿债能力、婚姻状况,尽量争取配偶一方在相关文件上均签字并注明日期,或者收集并保留配偶一方对回购义务约定的知情且同意的证据;

-

关注创始股东配偶在公司的持股、任职及对公司经营管理的参与程度,注意保留和收集夫妻双方存在共同经营与合意的证据;

- 关注投资款的用途以及创始股东家庭超出日常生活所需的大额投资、消费情况,并保留相关证据。

对于创始股东及其家庭而言,为避免创始股东因经营公司负债,从而波及夫妻共同财产以及配偶方的个人财产,应注意以下几点:

-

如夫妻并非共同经营公司,尽量避免另一方在公司持股与任职,避免在公司经营相关文件上签字,避免介入公司经营管理活动,或要求分割股权;

-

注意公司财务规范管理,尽量避免个人账户与公司存在资金往来,从而避免被认定为公司财产与个人财产混同;

- 如经营公司一方需以个人名义在融资协议等文件上签字并担责,尽量争取明确(或有)债务的性质以及责任财产范围。

以上分析,不构成具体的法律建议。