2024年4月,国务院发布了《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(国发〔2024〕10号)(以下称“新国九条”),此后,中国证券监督管理委员会(以下称“证监会”)、深圳证券交易所(以下称“深交所”)、上海证券交易所(以下称“上交所”)、北京证券交易所(以下称“北交所”)陆续发布了相关配套规则,“新国九条”明确规定“严把发行上市准入关”、“从严监管分拆上市”[1],在这一大背景下,业内普遍认为境内外[2]上市公司分拆子公司在“A股上市”[3]进入寒冬,但随着近期“双环传动(002472)分拆环动机器人在科创板上市项目”及“汇川技术(300124)分拆汇川联合在创业板上市项目”的受理、“兴发集团(600141)分拆兴福电子在科创板上市项目”的注册生效、“中科星图(688568)分拆星图测控(920116.BJ)在北交所上市项目”的成功发行上市、多个港股/美股/台股上市公司分拆子公司在A股上市在审项目的持续更新,境内外上市公司分拆子公司在A股上市的寒冬似乎没有想象中那么冷。本文将重点对近期台湾地区上市公司[4]分拆子公司在A股上市项目审核情况进行梳理分析,并对相关规定、案例、审核关注要点进行归纳总结。

一、台湾地区上市公司分拆子公司在A股上市项目介绍

(一)台湾地区证券市场概述

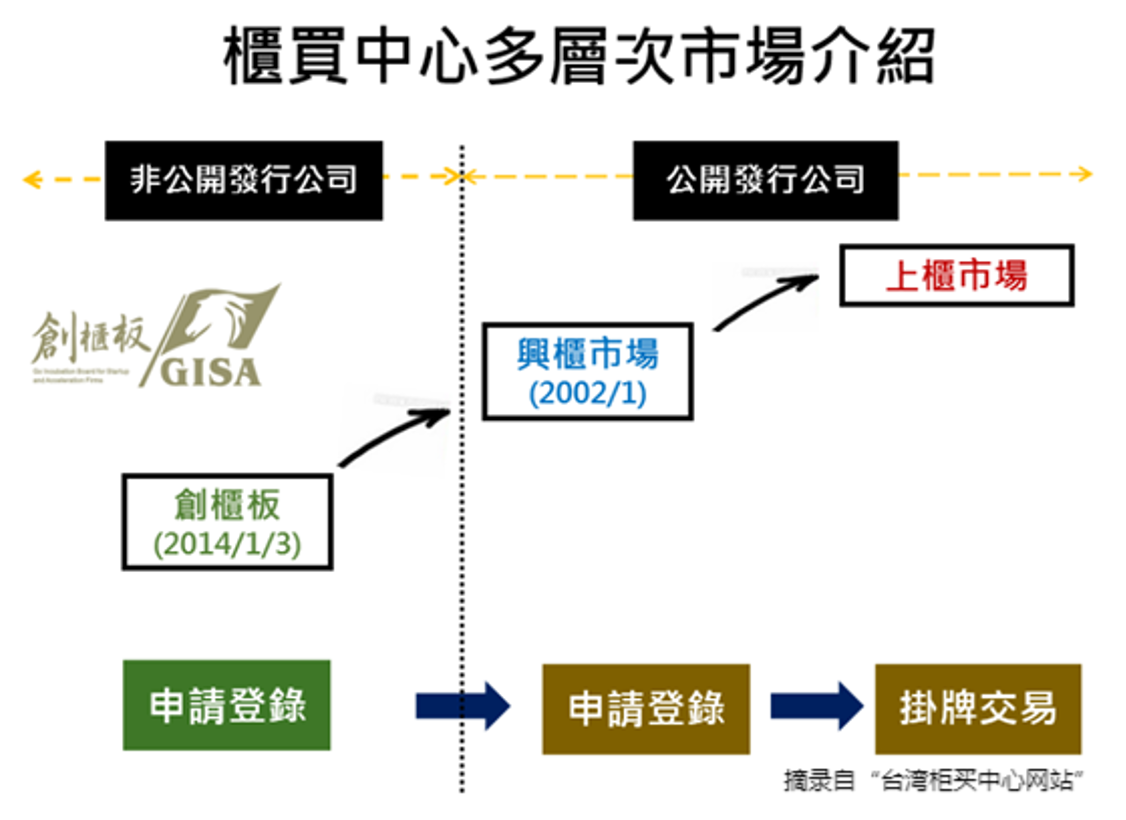

目前,“台湾地区证券市场”主要包括“台湾证券交易所”及“台湾证券柜台买卖中心”两大公开交易市场,其中台湾证券交易所(以下称“台交所”)包括主板和创新板;台湾证券柜台买卖中心(全称“财团法人证券柜台买卖中心”,以下称“台湾柜买中心”)包括上柜市场、兴柜市场、创柜板,台湾柜买中心市场架构如下图所示[5]:

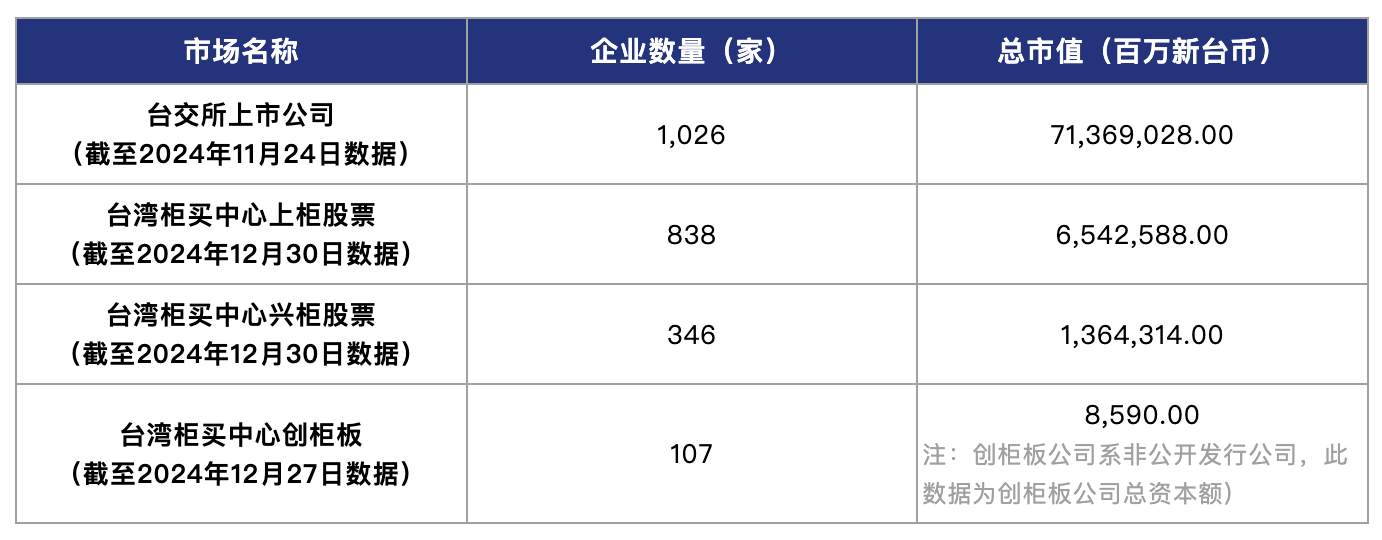

根据台交所及台湾柜买中心网站披露信息,台湾地区各证券市场情况如下[6]:

(二)台湾地区上市公司分布

根据数据显示,台交所上市公司及台湾柜买中心上柜公司在主体数量及市值方面都占据台湾地区证券公开交易市场的绝对多数;从台湾地区上市公司分拆子公司在A股上市项目来看,上市公司层面主要为台交所上市公司及台湾柜买中心上柜公司,因此本文将重点整理和分析台交所上市公司及台湾柜买中心上柜公司相关的分拆上市规定及案例。

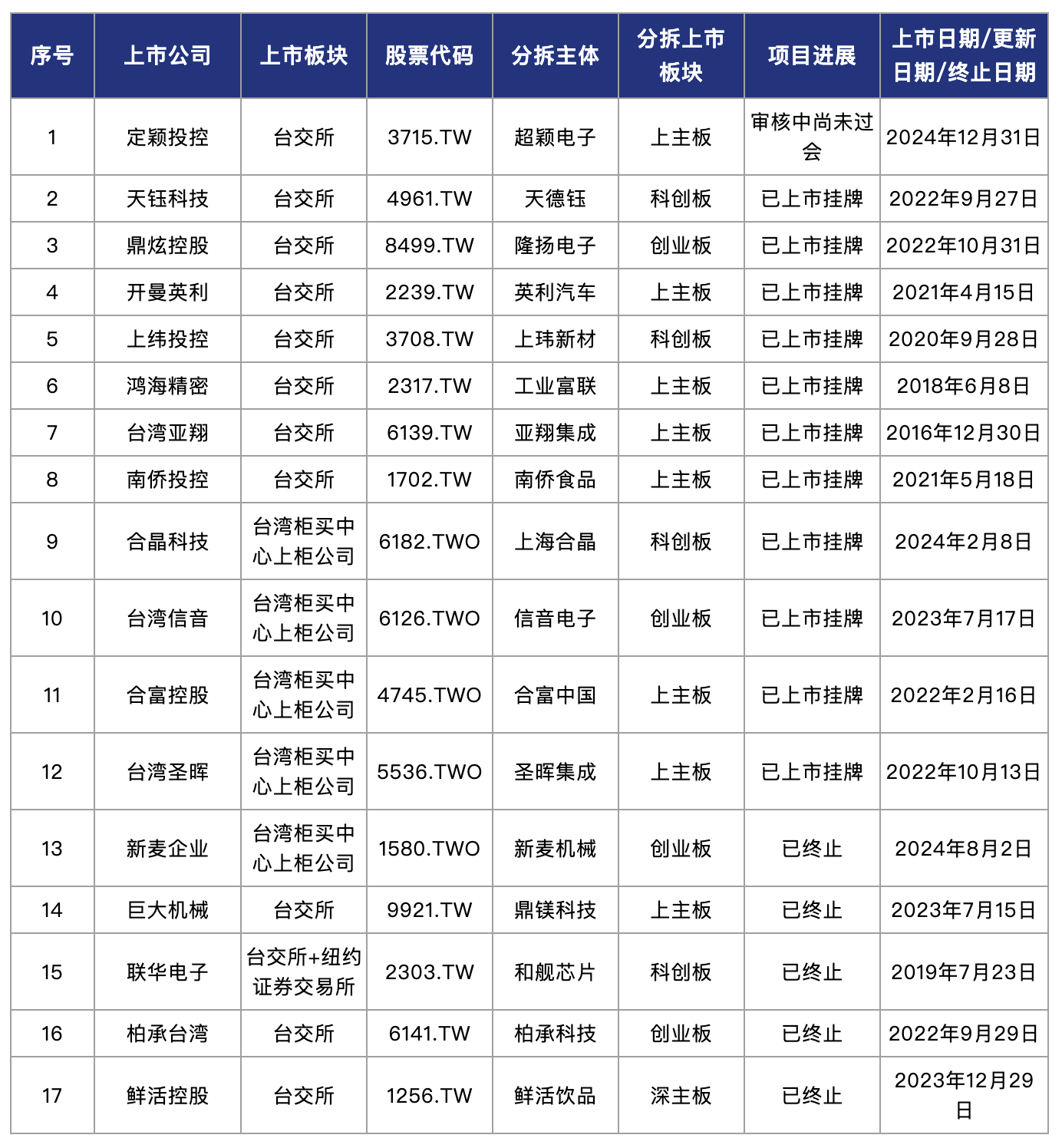

(三)台湾地区上市公司分拆子公司在A股上市主要参考案例

根据公开资料显示,台湾地区上市公司分拆子公司在A股上市主要参考案例如下表所示:

自A股注册制改革以来,有不少台湾地区上市公司分拆子公司在境内A股上市的成功案例可供参考,其中包括环球律师全程参与的天钰科技(4961.TW)分拆天德钰(688252)在科创板上市项目。在“新国九条”发布后,新麦企业(1580.TWO)分拆新麦机械(中国)股份有限公司在创业板上市项目于2024年8月2日终止审核,截至目前,定颖投控(3715.TW)分拆超颖电子电路股份有限公司在上交所主板上市项目仍处于在审状态。此外,值得关注的是,此前冲击上交所主板失败的巨大机械(9921.TW)分拆鼎镁新材料科技股份有限公司项目,近期鼎镁新材料科技股份有限公司已在全国中小企业股份转让系统创新层挂牌,并于2024年12月18日完成北交所上市辅导备案。

整体来看,目前台湾地区上市公司分拆子公司在境内A股上市在审项目数量较少主要系A股上市项目审核整体收紧导致,关于坊间传言的“境外上市公司分拆子公司在A股上市之路完全封闭”的说法暂无明确的指导意见或政策文件进行确认。但可以肯定的是,随着A股上市项目审核整体收紧,台湾地区上市公司分拆子公司在境内A股上市项目在独立性、规范性、业绩稳定性、板块定位、同业竞争避免、关联交易控制等方面的要求将进一步提高。

二、台湾地区上市公司分拆上市主要境外规定

(一)台交所上市公司分拆上市的主要境外规定

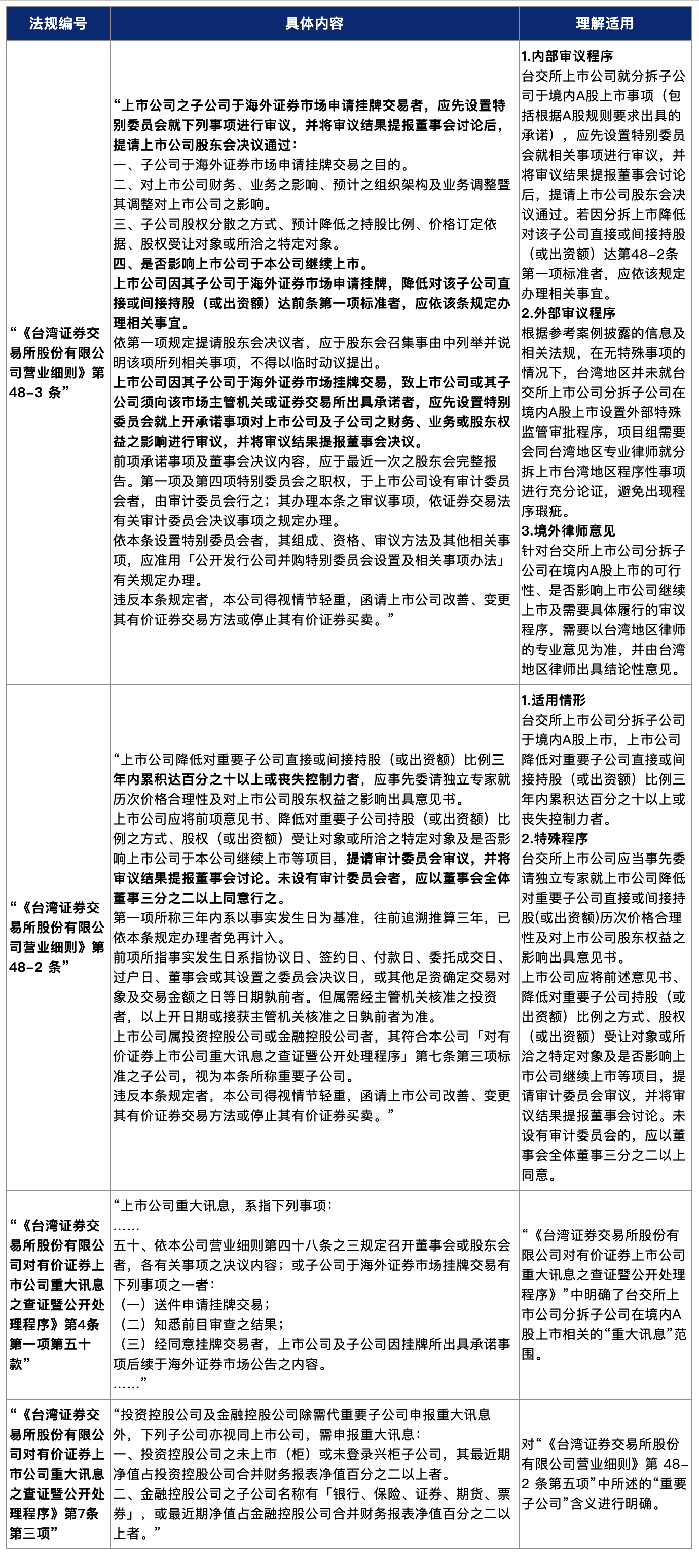

根据参考案例及台交所公布主要规定,对于台交所上市公司分拆子公司在A股上市,主要适用“《台湾证券交易所股份有限公司营业细则》”等相关规定,具体情况如下表所示:

(二)台湾柜买中心上柜公司分拆上市的主要境外规定

根据参考案例及台湾柜买中心公布规定,对于台湾柜买中心上柜公司分拆子公司于境内A股上市,主要适用“《财团法人证券柜台买卖中心证券商营业处所买卖有价证券业务规则》”等相关规定,具体情况如下表所示:

三、台湾地区上市公司子公司在A股上市审核关注要点

(一)关于分拆上市境外程序问题

根据参考案例及公开信息,台湾地区上市公司分拆子公司在A股上市项目中关于分拆上市境外程序的问题是不可回避的。

如前所述,在无特殊事项的情况下,台交所上市公司及台湾柜买中心上柜公司分拆子公司在境内A股上市过程中,在台湾地区需要按照当地相关规定履行内部审议程序并履行信息披露义务,即就分拆上市相关事项(包括根据A股规则要求出具的承诺)根据相关规定提交特别委员会(审计委员会)、董事会、股东会审议并履行必要信息披露义务;若按照规定需要聘请独立专家出具意见书的,则需要根据项目情况提前筹备意见书出具事宜。值得注意的是,若境外存在多层持股架构,持股架构中的各级股东均需要按照注册地法规及内部管理规定履行审议程序。

在项目筹备阶段,项目组需要会同台湾地区及相关法域专业律师就分拆上市程序性事项进行充分论证,避免出现程序瑕疵;在项目申报阶段,需要由台湾地区及相关法域律师出具结论性意见。

(二)关于同业竞争问题

根据参考案例及公开信息,台湾地区上市公司分拆子公司在A股上市项目中关于同业竞争的问题往往是决定项目成败的关键问题之一。

根据“证券期货法律适用意见第 17 号”的规定,同业竞争的“同业”是指竞争方从事与发行人主营业务相同或者相似的业务。核查认定该相同或者相似的业务是否与发行人构成“竞争”时,应当按照实质重于形式的原则,结合相关企业历史沿革、资产、人员、主营业务(包括但不限于产品服务的具体特点、技术、商标商号、客户、供应商等)等方面与发行人的关系,以及业务是否有替代性、竞争性、是否有利益冲突、是否在同一市场范围内销售等,论证是否与发行人构成竞争;不能简单以产品销售地域不同、产品的档次不同等认定不构成同业竞争。竞争方的同类收入或者毛利占发行人主营业务收入或者毛利的比例达百分之三十以上的,如无充分相反证据,原则上应当认定为构成重大不利影响的同业竞争。对于控股股东、实际控制人控制的与发行人从事相同或者相似业务的企业,发行人还应当结合目前自身业务和关联方业务的经营情况、未来发展战略等,在招股说明书中披露未来对于相关资产、业务的安排,以及避免上市后出现构成重大不利影响的同业竞争的措施。

在同业竞争问题整改和解释过程中一般存在三个方向可供选择:“不同业不竞争”、“同业不竞争”、“不构成重大不利影响的同业竞争”,具体方案要根据项目实际情况进行选择。从近期A股分拆上市项目(包括A股上市公司分拆子公司在境内A股上市项目、境外上市公司分拆子公司在境内A股上市项目)的审核情况来看,存在审核机构认可就同业竞争事项采取“在同一行业内细分产品类型,明确不同产品的应用领域及市场类型,并设置较为完善且具有可行性的避免同业竞争管理制度和承诺”处理方案的项目;但审核机构对于“仅以承诺及限定细分市场地理区域的方式解决同业竞争”的处理方案认可度较低。

(三)关于独立性问题

根据参考案例及公开信息,台湾地区上市公司分拆子公司在A股上市项目中,独立性问题是需要重点关注的问题,需要从业务(包括采购、销售、融资渠道等)、人员、资产(包括生产经营场所、技术、商标、商号等)、财务(包括人员、系统等)、组织机构、IT管理系统、风险隔离等各个方面进行妥善考虑和调整。

(四)关于关联交易问题

根据参考案例及公开信息,台湾地区上市公司分拆子公司在A股上市项目中,关联交易问题同样是审核关注核心事项,一般需要从关联交易信息披露的完整性,关联交易的必要性、合理性和公允性,关联交易是否影响发行人的独立性、是否可能对发行人产生重大不利影响,以及是否已履行关联交易决策程序等多个方面进行详细核查和整改。

(五)关于股权问题

股权及历史沿革问题是上市项目中的常规性问题,因为台湾地区上市公司分拆子公司在A股上市项目中往往伴随着较为复杂的境外持股架构、上市公司层面的可转换公司债券/股权激励/员工持股计划、上市公司无控股股东等特殊事项,在目前股东穿透核查和信息披露的要求都越来越严格的趋势下,该问题也值得格外重视,应当严格按照《监管规则适用指引——关于申请首发上市企业股东信息披露》《证监会系统离职人员入股拟上市企业监管规定(试行)》及相关规则中的要求进行全面核查和信息披露。

考虑到台湾地区上市公司分拆子公司在A股上市项目会涉及较多境外持股事项,在项目筹备阶段,项目组需要会同不同法域专业律师就股权事项进行充分核查,避免出现瑕疵;在项目申报阶段,需要由相关法域律师出具结论性意见。

(六)关于上市前突击大额或高比例现金分红

根据“新国九条”及《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》的规定,上市前突击“清仓式”分红等情形被纳入发行上市负面清单。

2024年4月30日,深交所和上交所分别修订了《深圳证券交易所股票发行上市审核业务指引第1号—申请文件受理》《上海证券交易所发行上市审核规则适用指引第1号—申请文件受理》,明确规定“保荐人应当对照下列负面清单,重点核查以下事项,审慎发表核查意见,并提交专项核查报告:……(二)发行人最近三年是否存在累计分红金额占同期净利润比例超过80%的情形;是否存在累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金用于补充流动资金和偿还银行贷款占募集资金总额的比例超过20%的情形。……”

2024年8月30日,北交所发布的《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第2号》明确规定:“保荐机构应当关注发行人是否存在上市前突击大额或高比例现金分红,充分核查说明报告期内及期后分红政策执行是否保持一致,执行程序是否依法合规,前述分红背景下发行上市募集资金的合理性,并发表明确意见。发行人存在以下情形之一的,保荐机构应当审慎推荐:1.报告期内实施的累计现金分红金额占报告期内实现的净利润比例超过80%;2.报告期内实施的累计现金分红金额占报告期内实现的净利润比例超过50%且累计现金分红金额超过1亿元,同时募集资金用于补充流动资金和偿还银行贷款占募集资金总额的比例超过20%。”

在上市前突击“清仓式”分红等情形被纳入A股发行上市负面清单的情况下,分拆上市项目同样应当全面考虑分红安排、报告期选择等事项,避免在规定期间内实施与规则相冲突的分红行为。

(七)关于分拆上市过程中的业务与资产重组事项

根据参考案例及公开信息,台湾地区上市公司分拆子公司在A股上市项目中,一般会涉及上市公司集团内的资产与业务重组事项,在设计和实施重组方案时应当全面考虑同业竞争解决、关联交易控制、方案可行性、业务关系、人员安置、交易价格、评估、税务(纳税义务履行及纳税人性质变更等)、技术跨境、数据跨境、反垄断审查等事项。

四、结语

综合上述,近年来台湾地区上市公司分拆子公司在A股上市项目可供参考的案例很多,但受A股上市整体审核政策的影响,目前在审的台湾地区上市公司分拆子公司在A股上市项目数量较少。基于台湾地区上市公司中存在一批业务前瞻性强、技术先进、业绩稳定、财务规范的上市公司这一现状,台湾地区上市公司分拆子公司在A股上市项目值得我们持续关注。相较于一般的A股上市项目,台湾地区上市公司分拆子公司在A股上市项目中分拆上市境外程序、同业竞争、关联交易、独立性、业务与资产重组、技术/数据跨境等事项需要我们重点关注;此外,在项目申报过程中,我们需要根据项目实际情况就分拆上市事项征询境内外有关部门意见,这些问题往往会影响到项目的方案制定以及成败。

注释:

[1] 《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(国发〔2024〕10号)第二条。

[2] 本文所称“境内”指中华人民共和国境内,不包含中国香港特别行政区、中国澳门特别行政区、中国台湾地区;本文所称“境外”指中华人民共和国境外,包含中国香港特别行政区、中国澳门特别行政区、中国台湾地区。

[3] 为便于理解,本文所称“A股上市”包括首次公开发行股票并在上交所主板/深交所主板/创业板/科创板上市、向不特定合格投资者公开发行股票并在北交所上市。

[4] 为便于表述,本文所称“台湾地区上市公司”包括在台湾证券交易所挂牌上市公司及台湾证券柜台买卖中心上柜公司。

[5] 台湾柜买中心市场架构图摘录自“台湾柜买中心网站”。

[6] 台湾地区证券市场数据摘录自“台交所及台湾柜买中心信息披露网站”。

[7] 根据公开资料显示,合富控股(4745.TWO)分拆合富中国(603122)在上交所主板上市项目中因合富控股上柜审批过程中存在特殊事项,分拆项目涉及台交所柜买中心特殊审批事项,具体情况见相关披露材料。