Hub-and-Spoke(中心-辐射)模式是近年来在创新药领域引起广泛关注的一种商业模式,其本质是最大效率利用核心团队及赋能资源,把多个资产项目装入不同实体做成可组合、可流动、可出清的“资产组合”。本文将结合典型案例,就医药领域不同产品孵化与收益的模式之间的异同、Hub-and-Spoke的运作框架、该模式的法律要点以及对行业企业的建议展开讨论。

一、医药领域产品孵化及收益相关的商业模式的异同

对创新药领域的Biotech而言,较为传统的产品孵化和收益模式大致如下:(1)创始人/创始团队开发一个或多个核心产品作为Biotech的资产,并通过融资获得产品研发所需的资金和资源;(2)Biotech通过融资、上市和/或产品许可(BD交易)取得首付款、里程碑、销售分成等方式获得收入;(3)创始人/创始团队作为股东参与Biotech的分红,其对Biotech和核心资产的控制权可能随着融资、BD交易等过程逐渐减弱;(4)Biotech上市或被并购后,创始人/创始团队退出。退出后,创始人/创始团队可能开始新的项目孵化。即,传统的Biotech创始团队是以单个资产/管线/技术为目标进行一轮接着一轮的创业模式。

在过程中,亦有Biotech(或转型为Biopharm),无论是基于平台技术,或IPO需求,或业务模式选择,可能拥有多条管线。但由于资产孵化需要大量资金及时间,因此不少公司研发管线中存在一批次级资产,该资产并非公司优先发展标的但仍具备一定市场潜力。针对该部分资产,近年来,行业内逐步衍生出New-Co(新设实体)商业模式,大致如下:(1)引进方新设一个商业实体,公司方以该次级资产/管线的权利转让或独占许可给新设实体;(2)同时,作为一揽子交易,公司方在该新设实体中持有一部分股权;(3)引进方向新设实体注入资金、赋能资源,甚至引入管理团队,推动该资产的进一步研发增值;(4)引进方及许可方(公司方)作为新设实体的股东,通过将新设实体出售或上市实现退出或回报。

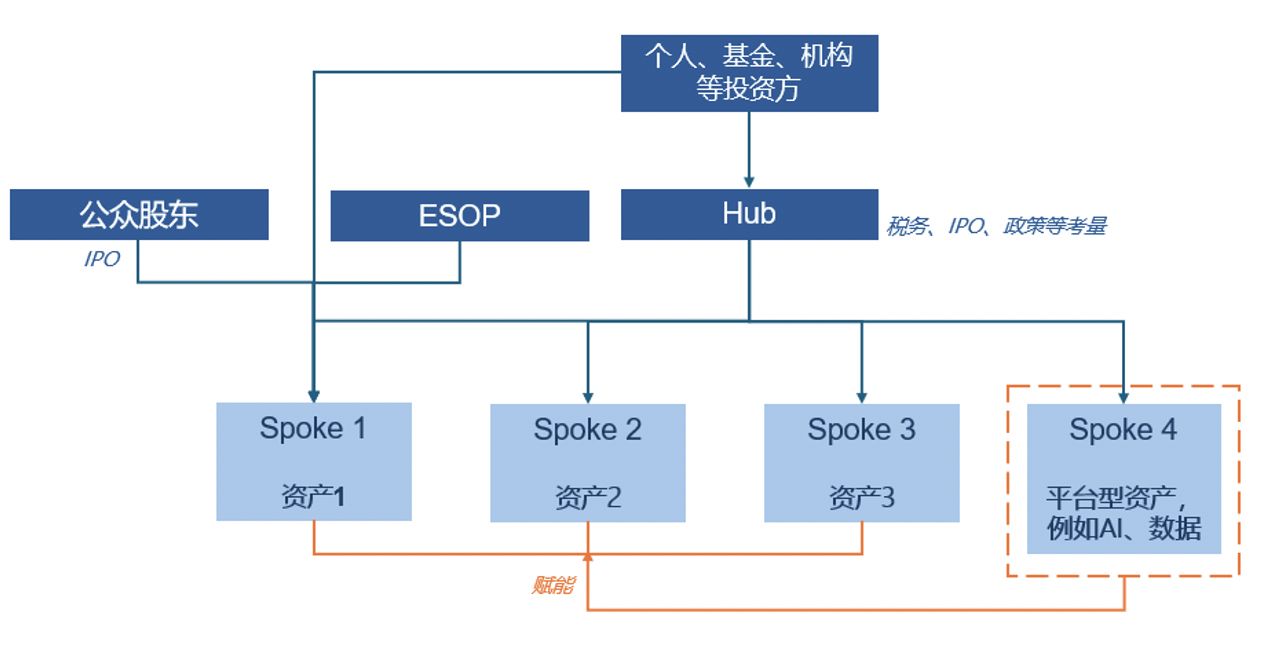

Hub-and-Spoke模式则是从另一个视角,在以上模式的基础上更进一步。当创始团队或投资人,具备了运作多个资产的研发/业务能力后,通过特定的母子股权结构,将核心管理团队、研发及运作资源放置在母公司,以此同时或分步运作多个子公司及其资产,创造资产矩阵,可以理解为Hub-and-Spoke的逻辑。即,创始团队募集资金、投资人向母公司投资并非针对的是单个资产,而是基于团队可以持续生“蛋”的能力,而创始团队也通过将每一颗蛋单独作为子公司运作来确保其个性化的发展及灵活性处置(可出售、可许可、可上市)。

二、Hub-and-Spoke的运作框架

为便于读者理解Hub-and-Spoke模式的运作以及如何达到第一部分提到的效果,本文将在第二部分对该模式的运作框架予以进一步解释和举例说明。

Hub-and-Spoke模式中,母公司作为中心枢纽(以下简称为“Hub”)往往包含核心人员和基础技术,并与享有特定产品相关所有权/独占权利的子公司(以下简称为“Spoke”)在法律主体上相互独立。在特定的Spoke对外融资或出售前,Hub一般持有Spoke的全部股权,特定产品/管线的所有资产会转移至Spoke名下或者独占许可给Spoke以便其进一步开发或者开展BD交易;但部分通用性或平台技术往往由Hub保留,并通过许可、服务等方式提供给Spoke使用。进而,Hub-and-Spoke模式往往具有如下优点:

-

分散风险。不同的Spoke分别开发多个适应症和技术领域的产品,即使个别领域或产品的开发未取得理想结果,Hub层面仍因特定Spoke有合作方/投资方分担风险而不至受损严重;

-

运营稳定。Hub维持稳定的技术和管理团队,为各Spoke的研发提供稳定的领导与支持;

-

共享资源。从事各领域不同产品开发的Spoke既可以共享Hub的资金、研发平台、商业化能力,也能通过其新增投资人/BD交易合作方获得进一步资金和资源的支持;

-

资本效率。Spoke独立实现收益(独立IPO或被并购),Hub保留平台,实现滚动开发;

- 专业化运营。Spoke专注细分领域、灵活调度资源,提升研发与商业化效率(例如PureTech案例中,其子公司具有近80%临床成功率)。

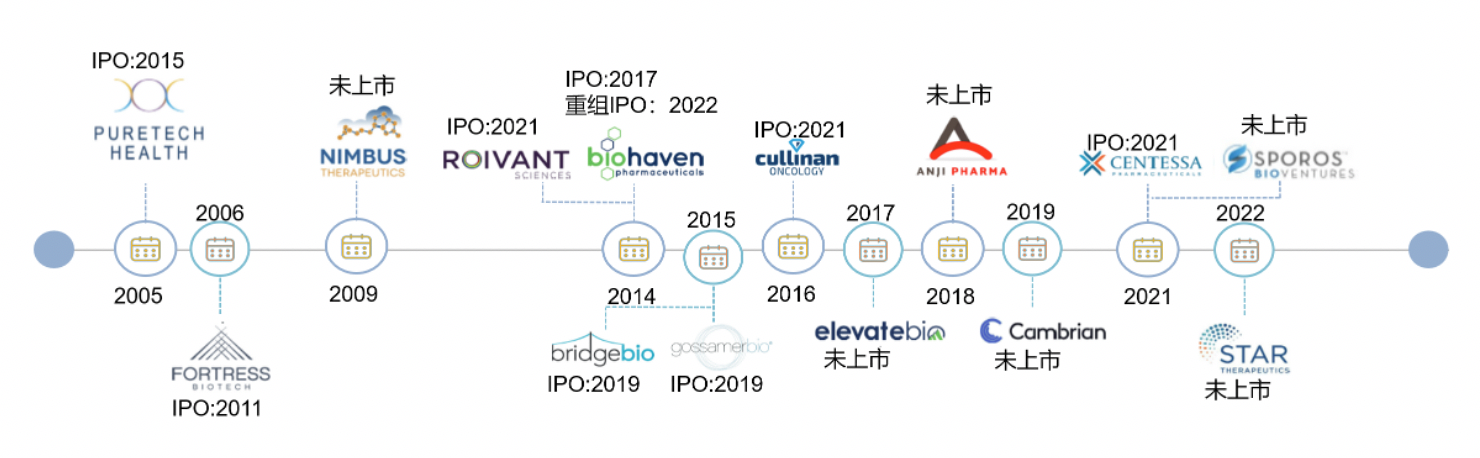

目前市场中率先尝试Hub-and-Spoke模式的以美国企业居多,例如Roivant Sciences、Puretech Health, Fortress Biotech等,而中国境内的案例相对有限,目前主要以高瓴资本支持的平台型公司瓴路药业为代表。

*图片来源:各公司官网,如无特别标识,年份均指成立时间

根据我们的观察,多数Hub设立地都在美国,且发展到一定规模都谋求IPO上市。我们认为可能有如下考量点:(1)便于融资(或源于早期融资时投资方的要求);(2)便于未来实现IPO;(3)税务筹划(如通过架设BVI实体等中间层)。以下列举部分Hub-and-Spoke模式的商业案例,便于读者进一步理解。

(一)Roivant Sciences

Hub-and-Spoke模式最为人所熟知的案例即是Roivant Sciences Ltd. (纳斯达克股票代码:ROIV,“Roivant”),其于2014年创立,通过各“-Vant”子公司(例如专注于核酸药物的Genevant、专注于免疫疾病新疗法的Immunovant、聚焦AI+共价药物疗法以及肿瘤领域的Covant等)进一步开发生物医药资产、并以上市或BD交易的方式实现变现。而Roivant本身并不专注于长期运营每个产品,但其持有VantAI和Datavant等平台型子公司可用于长期赋能其他Spoke在特定领域内的研发活动。Roivant成功运营 “-Vant”子公司的案例包括但不限于:将Telavant的部分股权出售给罗氏、将Dermavant的部分股权出售给Organon、Immunovant上市、Urovant在IPO后被住友制药进一步私有化等。

(二)Bridge Bio

BridgeBio Pharma, Inc.是由资本推动的成立的创新药企业,其创始人在此之前就职于生物科技领域的投资机构,联合多方成立了BridgeBio[1],该公司的股东包括KKR、Viking Global、卡塔尔投资局等华尔街投资机构。在资本的加持下,该公司旗下包括Eidos Therapeutics、QED Therapeutics、Adrenas Therapeutics等20余家子公司,专注于不同领域的疾病研究。

(三)Centessa

Centessa Pharmaceuticals plc 是由十余家私有的小型生物技术公司合并而成,合并前,每一家公司都由特定领域的专业团队管理。合并后,该公司成为了具有丰富管线产品以及涉猎领域广泛的综合型生物科技公司,涉及肾脏病学、血液学、肿瘤学等多个领域。[2]

(四)瓴路药业

中国境内采取Hub-and-Spoke模式的企业较为有限。其中,由高瓴资本于2020年设立的瓴路药业(上海)有限责任公司与该模式较为贴近:该公司着眼于建立功能齐全的研发和业务发展团队,并和ADC Therapeutics以及Allogene成立了合资公司,分别在大中华区等地区开发抗体偶联药物(ADC)和即用型(off-the-shelf)异体CAR-T疗法。[3]

三、Hub-and-Spoke模式的要点

从Hub-and-Spoke的商业模式和案例来看,该模式下离不开两方面的安排:作为Hub的主体对于Spoke子公司的控制权利和收益分配、以及Hub主体对于Spoke子公司的商业运作。本章将对这两方面所涉及的法律要点予以梳理。

(一)股权结构

在Hub-and-Spoke模式下,集团公司的结构主要由两部分组成:(1)作为母体平台的Hub公司,Hub一般由投资人、核心团队等股东直接持股,作为该模式下的运营与统筹中心;(2)作为资产项目的各个Spoke公司,Spoke专注于特定的领域或产品,并由Hub控股。结合案例及我们的项目经验,Hub-and-Spoke模式下的股权结构大致如下:

1. Hub股东层面

Hub的股东/投资人层面,可包括个人投资者、基金、机构等多种类型。例如,根据公开信息,Roivant主要通过私募基金融资,其最大的股东包括Morgan Stanley(摩根士丹利)、Sb Investment Advisers (uk) Ltd、BlackRock, Inc.(贝莱德)、Vanguard Group Inc(先锋集团)等知名基金和机构。[4]结合案例,在设立和运作Hub的过程中,我们发现:

-

Hub的设立地点通常会考量税务、未来上市、当地政策法规等多方面因素;

-

投资方对于投资后Hub拟设立的Spoke以及涉及的主要管线亦可能有兴趣通过持有Spoke股权等方式参与合作;

-

股东、外部投资人以股权占比作为主要收益分享渠道。具体而言,Hub-and-Spoke模式下关注的并非仅仅子公司本身通过上市、BD交易、收并购交易等所取得的收益,更是子公司的股东及其更上层股东如何在子公司获取收益后进一步分享收益。正如绝大多数的股东,Hub-and-Spoke中的Hub分享Spoke收益的核心方式是股权比例分配,所有股东按其持有股份的占比分配收益[5];在投资协议有优先权相关约定的情况下,收益分配的受偿顺序受制于该等约定。[6]

2. Spoke及其股东层面

各Spoke间相互独立运营,分别聚焦于单一领域的药物研发活动,由此能较大程度降低研发的风险。此外,我们注意到如下常见做法,

-

Hub在通过其投资方注资和/或Spoke获得融资资金后,除了用于现有Spoke的管线研发外,可能还会用于创立新的Spoke或完成其他Spoke的核心资产收购。

-

在Spoke可以上市或者相关产品达到可交易的条件前,Hub通常会保留对子公司的控制权,我们理解该等安排的目的是取得更高收益、以及通过控制权抓手把握对子公司的主要决策权。在Roivant的年报等公开渠道信息和文件中,我们也注意到主要通过在协议、公司治理文件等方面约定控制股东会、限制控制权变更的相关内容,以此保有Roivant作为Hub的控制权。[7]

-

Hub始终把握对平台型Spoke的控制权,并通过集团内的服务或许可协议等为其他Spoke赋能。

-

ESOP平台持有Spoke股权,若Spoke上市或被并购的,核心员工或管理层也可在更短周期内变现获得收益。

(二)Hub-and-Spoke的资产运营和处理

1. Spoke的生命周期

-

资产来源:Spoke由Hub设立并将相关资产拆分至Spoke,或通过Hub从第三方处收购。

-

发展与资金支持:由Hub提供资金支持或Spoke直接进行市场化融资。

值得注意的是,Hub-and-Spoke模式下,Hub或是Spoke仍然保留了进行传统交易的灵活性。少数案例中,我们也会看到,若Hub没有足够的现金流支持Spoke运营,也会通过License-out的方式获得现金流,而非将资产装入Spoke后再行交易。以Roivant为例,根据其公布的经营信息,就其对外许可的4个管线产品,实现相关里程碑事件后,至多可能获得超过8亿美金的收入。 -

Hub退出机制:

(1)分拆实现上市,例如BridgeBio Pharm的子公司与武田合作开发的Relugolix(前列腺癌/子宫肌瘤)获FDA批准,后续通过子公司分拆上市实现资本退出;

(2)股权被收购退出,例如PureTech Health子公司Karuna Therapeutics(其主要资产是精神分裂症药物KarXT)被BMS以140亿美元收购,PureTech获得4亿美元里程;

(3)换股,例如Nuvation Bio以全股票交易方式合并葆元医药,葆元股东获得Nuvation 33%股份;或

(4)合并吸收,例如Immunovant在2019年通过与一家SPAC合并上市,上市时包括RTW投资等在内的PIPE和SPAC投资者获得Immunovant股票等。

值得注意的是,在Hub退出Spoke的同时,与Spoke资产一同交易的可能还有Hub的股权,我们理解这一为Hub引入新股东的做法亦有利于在一定范围内提高Hub本身的估值、增加Hub本身的现金流。例如在2019年住友制药收购Roivant旗下5家子公司全部股权以及另外6家子公司的选择权的交易中,交易标的中还包含Roivant 10%的股权、以及Roivant的技术平台相关资产。 -

交易对价支付:Spoke层面交易的对价通常结合里程碑付款,凸显BD交易特征。例如,罗氏与Roivant于2023年的交易中,交易涉及共计约71亿美元:(i) 对价分配:辉瑞(持有标的公司Telavant 25%股权)获得约$17.8亿;Roivant(持有标的公司Telavant 75%股权)获得约$53亿;(ii) 里程碑付款:若罗氏或其关联方启动特定III期临床试验(溃疡性结肠炎适应症),需额外向Roivant及辉瑞按比例支付1.5亿美元里程碑款项。

2. 服务提供

运营过程中,Hub或其下属的其他企业可向第三方提供基础服务,例如Roivant的子公司Datavant和Alyvant提供的健康数据和实时销售优化平台服务,在为集团内子公司赋能的同时也能产生收益。

四、对行业企业的建议

(一)考虑Hub-and-Spoke模式的适用性

如上文所述,目前中国境内企业采用Hub-and-Spoke模式的情形较为有限。在法律法规允许的情况下,企业可以结合自身资产种类、研发风险承受情况、投资人商业目标、税务筹划、IPO安排等多方面因素综合考量是否采用该模式以及合适的Hub设立地点、整体架构等。

(二)融资时的投资条款设置

如要采取Hub-and-Spoke模式,建议结合案例与公司实际情况,关注Hub层面以及Spoke层面两个维度的投资条款。

1. Hub股东层面的投资条款要点

-

控制权条款:Hub的实控人是否在股东会/董事会层面享有决策权,相关事项包括但不限于对外投资、处置资产或Spoke股权、经营计划制定等;

-

股权比例限制:任何可能导致投资方持有Hub股权比例超过一定限额的交易或行为,是否受制于实控人或其他第三方的同意;

-

普通股/优先股区分:优先股可享有优先清算权、溢价转化普通股的权利等,但可能不享有任何投票权;

-

投资方优先权利:投资方是否在未来Spoke被出售时候享有交易选择权或优先购买权,Hub的实控人可考虑以此换取更高的投资对价,同时可考虑限制上述权利的使用时间、适用主体以及最低交易金额等;

-

投资方保护性权利:投资方是否有权要求Hub不得致使Spoke的控制权变更、主要资产被出售、独家许可/转让等,否则将触发视为清算事件、回购事件。

2. Spoke层面的投资条款要点

(1)Spoke的特殊治理条款

-

控制权:Hub或主要投资人在股东会/董事会层面是否就重大事项(包括但不限于处置资产、经营计划制定)享有控制权;

-

领售权/拖售权:Hub或主要投资人享有领售权/拖售权;

-

资产处置:Hub或主要投资人享有一票否决权;

-

股权转让限制:战略合作方或投资人数量往往较少,且具备一定人合性,可考虑约束其不得向关联方以外第三方转让股权;

-

分红:Spoke往往处于研发阶段,未实现商业化盈利,可进一步明确各股东仅在未来实现盈利后方有权主张分红;

-

信息权:战略合作方或投资人可能会要求一定的信息权/知情权,可视情况约定相关条款;

-

优先清算权:外部优先股股东享受优先清算回报权;

-

回购权、反稀释条款等。

(2)ESOP

选择在Spoke层面设立ESOP平台(也即,ESOP平台持有Spoke股权)的案例较多,进而更加有针对性地为核心员工或管理层提供股权激励,若Spoke上市或被并购的,核心员工或管理层也可在更短周期内变现获得收益。

(三)其他值得注意的内容

1. 关注Spoke资产来源的风险

考虑到Spoke的交易资产可能并非由集团体系自行研发,而是来自于体系外收购,因此在进一步开展交易时应当谨慎处理针对该等资产不侵权等的陈述与保证范围与程度,控制因资产侵犯第三方权利而导致交易无法顺利推进、甚至给集团造成进一步损失和赔偿责任的风险。

2. 根据实际情况考虑交易标的的范围

如上文所说,不仅可以考虑将处于交易中的Spoke本身及其资产作为交易标的,亦可考虑将Hub的一定股权、集团内其他Spoke的股权或资产打包交易,以提高Hub本身的估值、增加Hub的现金流、也有利于Hub的投资方。

3. 收益的后续使用

从现有案例中不难看出,Hub-and-Spoke模式下,由于各Spoke之间有共同的股东可以共享资源,因此Hub层面在取得Spoke分红或者交易对价后可以进一步投入其他Spoke的产品研发或者新资产的获取,以便整个集团从长期来看始终有新的收益点。

注释:

[1] https://centuryofbio.com/p/bridgebio

[2] https://www.lek.com/sites/default/files/PDFs/2420_hub-spoke.pdf

[3] https://www.phirda.com/artilce_24399.html

[4] https://fintel.io/so/us/roiv

[5] 例如Roivant集团内主营泌尿科药物的Urovant在IPO后引入公众投资者持股约28%,日本住友制药持有约72%股权,2021年住友对Urovant进行私有化合并,按每股16.25美元现金收购少数股东持有的28%股权,总计约1.64亿美元,占交易总值约28%,与公众投资者所持股权比例基本对应。该收购价格相较于Urovant的发行价已经有大幅溢价。

[6] 例如Roivant集团内专注于皮肤病领域的子公司Dermavant曾引入外部优先股投资人,在2024年Organon收购Dermavant的交易中,Organon所支付的交易对价将优先用于满足优先股持有人的清算权,剩余款项由其他股东按照股权比例进行分配。该等优先股机制有利于保障特定轮次的投资者优先取得收益。

[7] sec.gov/Archives/edgar/data/1635088/000114036125020715/ef20047582_10k.htm;

sec.gov/Archives/edgar/data/1635088/000114036123031798/brhc20054745_ex4-5.htm