导言

对于PE私募股权基金投资人来讲,除了通过所投资项目实现IPO上市或出售而实现项目退出分配的常规变现路径以外,是否还有合适的退出路径?在市场下行预期和外部“去杠杆”压力下,LP投资人的退出需求更加迫切。近期日渐升温的“S基金”(Secondary Fund)--LP份额转让的接盘侠某种程度上也昭示了LP投资人的二级市场退出的客观需求。

除了S基金以外,私募基金通过其管理人或其关联方直接实现IPO上市,则为LP投资人实现更高溢价退出带来了另一丝曙光。而就IPO直接退出而言,由于PE私募机构被作为类金融机构面临强监管,除了早期少数几家尝鲜者以外,通过国内A股实现IPO或借壳上市(甚至新三板挂牌)在目前政策环境下几无可能。而且,国内上市后还要面临较长期限的锁定期要求。相比较而言,境外上市可能更有可行性和确定性。这方面,近期几家PE机构作为先行者申请境外上市的探索经验值得期待:2018年6月5日,基岩资本向美国证券交易委员会递交F-1,拟登录纳斯达克资本市场,开启了PE机构的境外上市之路;随后,瑞威资本和华兴资本分别于6月25日、6月28日向香港交易所(“港交所”)递交了申请。目前三家均处于排队上市中。文章将以这三个案例为出发点,对PE机构进行境外上市的相关路径及关注进行简要分析,以供参考。

作者:刘成伟 | 郭媛

一、PE机构的境外上市路径选择

(一)H股路径

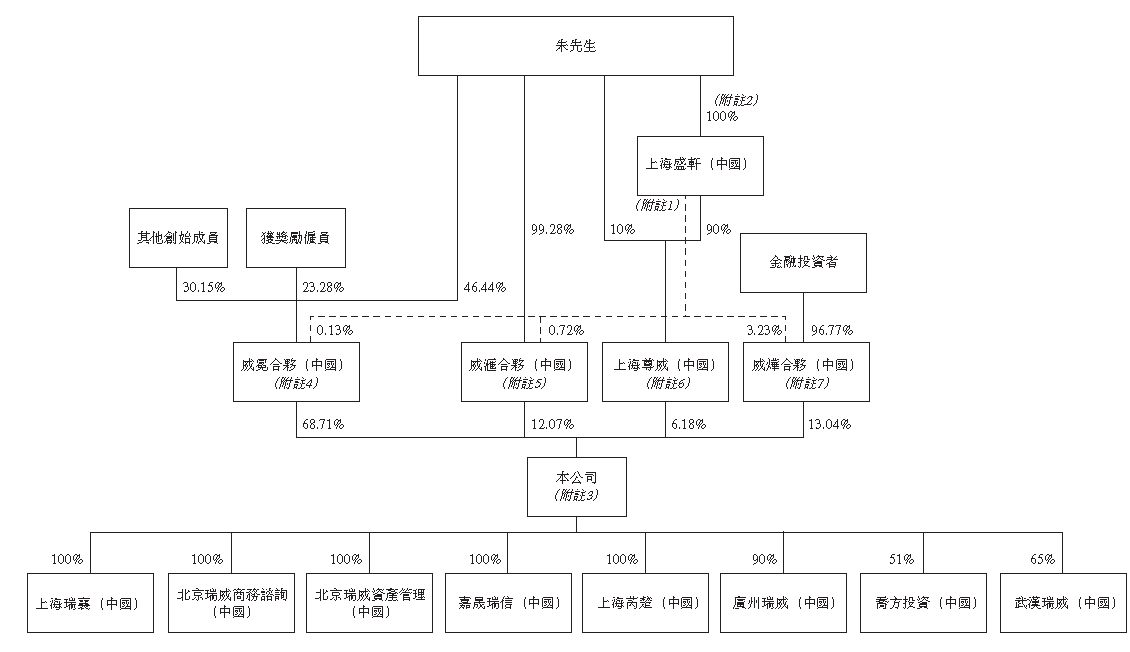

瑞威资本选择了H股上市路径,上市主体为注册成立于中华人民共和国境内的股份公司,拟上市发行在港交所挂牌的境外上市外资股。

(图1 瑞威资本Pre-IPO上市前架构[1])

发行H股除了募集增量资金以外,还可以增加境外资金募集渠道并享受其便利。依据港交所《上市规则》,董事会可以享有总股本20%的一般性授权增发或回购股份。对于H股公司增发而言,除了中国证监会的相对程序化的审核以外,在前述20%的一般性授权额度内,基本不再涉及任何监管机构的实质审核。相比较国内A股市场增发(甚至包括创业板的小额快速融资)都要面临相对实质化的监管审核及较大的政策及市场不确定性而言,H股融资的便利优势明显。

但是,H股的劣势也比较明显。虽然近些年中国证监会对H股IPO或增发的审核进行了比较大的改革提供了更多便利,但相较于发行人的内资股东或机构股东而言,H股一个明显的劣势在于其缺乏流动性的退出渠道。通过H股发行可以实现境外上市的仅限于增量发行的新股,而对于存量老股而言,除了外资身份的股东可以在发行时通过个案审批而取得证监会批准的流通权以外,其他大部分老股股东无法通过H股发行实现流通上市。目前,“全流通”仍处于试点初期,除了联想控股以及威高股份等少数几家以外,绝大部分H股公司尚未取得“全流通”通道。尽管如此,考虑到未来“全流通”的政策预期,近期的一些H股IPO案例在其招股书中会披露未来的转流通相关机制。比如,在瑞威资本以及已经上市的众安保险招股书[2]中披露:经证监会批准,相应数额的股份从内资股股东名册退出,并在H股证券登记处登记。所转换的股份于H股证券登记处登记之后,方可上市流通。

另一方面,H股上市后,境内公司将变为中外合资企业。尤其对于该等中外合资的PE机构下辖的私募基金,由于其股权穿透后的外资成分,在后续项目投资时可能涉及外商投资的负面清单准入限制(尤其TMT领域限制较多)。

(二)小红筹路径

与瑞威资本不同,基岩资本和华兴资本选择通过搭建红筹架构境外上市。其中,基岩资本采用了协议控制(VIE)模式,华兴资本则采用了VIE和股权控制相结合的模式。

1. VIE合约安排

VIE模式是采用一系列合约安排达到拟上市主体对境内运营实体的实际控制及财务并表。在基岩资本和华兴资本案例中,均涉及外商独资企业(WFOE)与境内运营实体及其股东之间签署的一系列合约安排,主要包括三类:第一类是与取得控制权有关的协议,包括《股权质押协议》、《授权委托协议》、《配偶承诺书》等;第二类是与取得经济利益有关的,比如《独家业务合作协议》;第三类则是与未来政策允许时实现股权控制相关的,比如《独家购买选择权协议》。

2. VIE结构的必要性

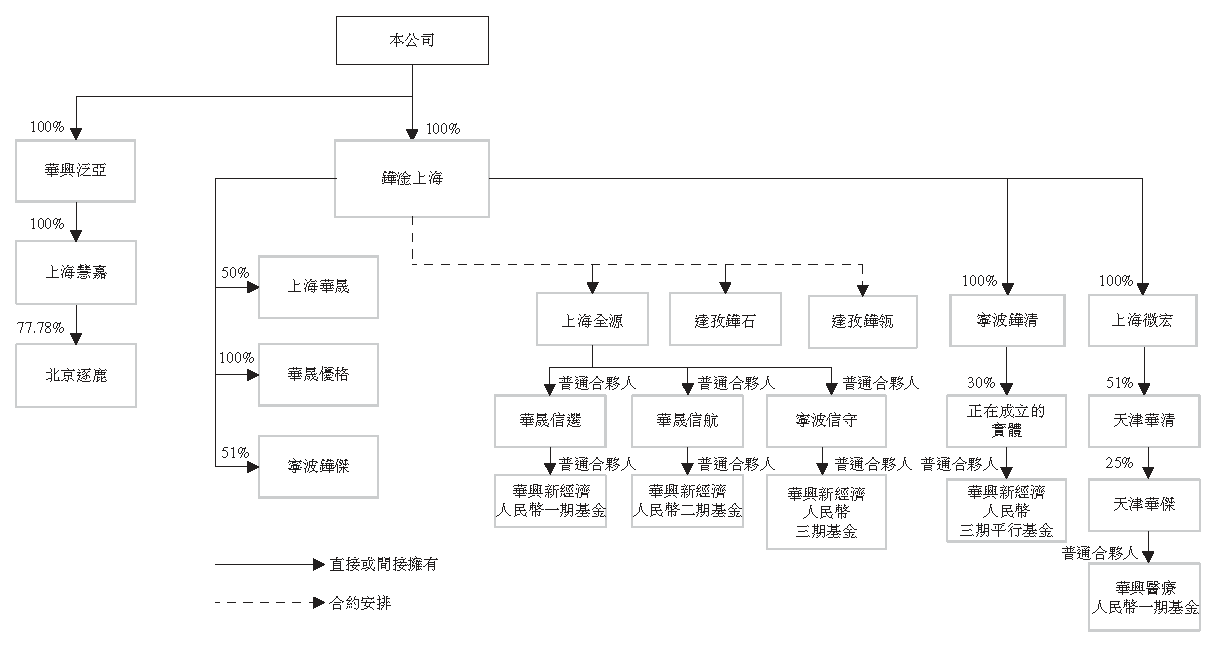

根据公开信息,在准备IPO的过程中,华兴资本按照业务进行了重组,分为三个板块,分别是投资银行、投资管理和境内证券合资公司华菁证券。在投资管理业务板块下,WOFE对上海华晟、华晟优格、宁波铧杰三家私募基金管理人进行股权控制;而其人民币基金则是通过VIE和股权进行控制。华兴资本在招股书中对如此安排做出了解释,VIE结构下的人民币基金主要投资于创新及新兴业务,其中不少受到外商投资限制或禁止,在设立人民币基金时通过合约安排控制普通合伙人,避免股权向上穿透会后因外资成分受限。

(图2 华兴资本VIE+股权控制模式[3])

从香港上市的角度来说,出于对投资者保护的考虑,港交所出台了上市决策HKEX-LD43-3号及指引信HKEX-GL77-14号,分别适用于VIE架构上市的新申请人和上市后使用VIE架构的发行人。上市决策HKEX-LD43-3号明确规定了VIE的采用应仅限于解决外资所有权层面的限制(即“narrowly tailored”原则),并且指出了一家IPO公司部分使用VIE架构,部分使用股权控制的可能性。

而从纳斯达克上市的角度来说,则尚无对于VIE的适用范围设立必要性原则的限制,其对投资者的保护侧重于从风险披露的角度提请注意。

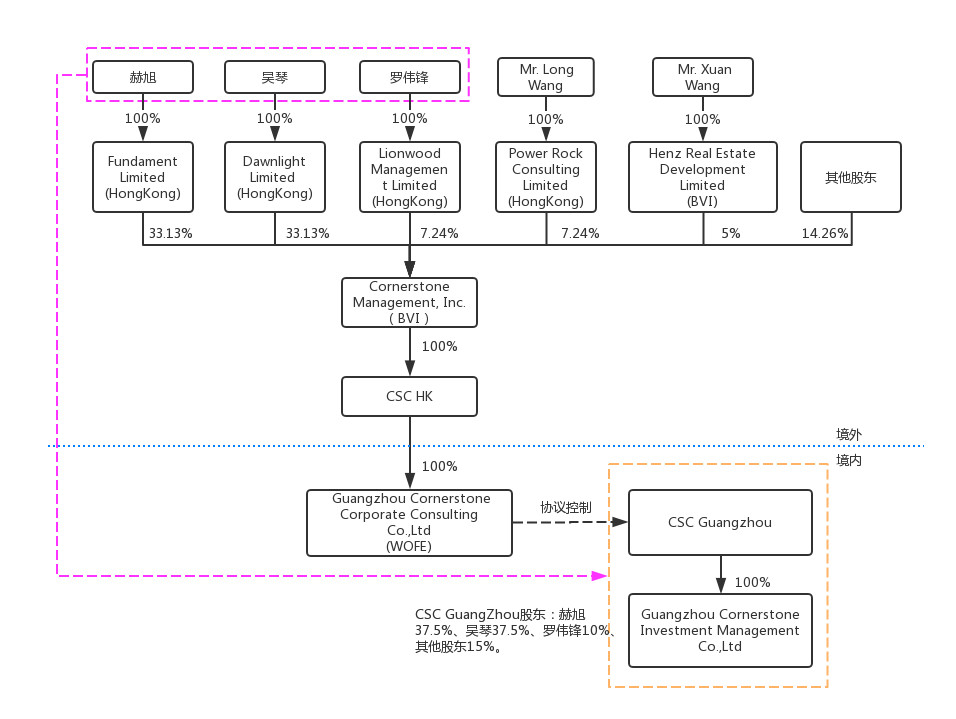

(图3 基岩资本Pre-IPO上市前架构[4])

二、PE行业的风险披露要点

不同行业因其特征不同,所面临的风险存在差异。根据招股书披露的信息,PE机构的显著风险是严重依赖第三方投资者的资金募集能力和员工的专业素质。总体来说,从上述三家PE机构披露的招股书来看,除了企业共同面临的一般性风险,PE机构的风险大致可以归纳为以下三类:

(一)业务风险

(1)依赖于第三方投资者的资金筹措能力;(2)资本和现金流是可变的,难以实现稳定增长;(3)投资基金的表现不佳会影响公司的收入,甚至影响未来基金的筹措能力;(4)投资于风险较高的资产,可能影响基金业绩;(5)对于被投资公司没有所有控制权,被投资公司或者合作伙伴的行为可能会对基金产生不利影响;(6)基金无法及时退出、投资失败。

(二)内部经营管理风险

(1)公司的业务非常依赖高素质的专业管理人员,人事变动或者相关人员的流失会对公司产生重大不利影响;(2)与内部风控有关的风险,比如尽职调查无法体现所有风险、无法识别洗钱等非法活动;(3)资讯科技系统故障、网络安全漏洞导致客户数据或保密资料的泄露。

(三)外部环境带来的风险

(1)基金业绩受到主要投资领域的市场波动影响;(2)监管规定的频繁变动;(3)经济环境的变动、金融市场竞争格局的变化;(4)行业竞争激烈。

尾注:

[1]资料来源于瑞威资本招股书。

[2]请参见瑞威资本、众安保险招股书主要股东章节。

[3]资料来源于华兴资本招股书。

[4]根据基岩资本招股书所披露信息绘制。