2024年3月22日,国家金融监督管理总局发布《银团贷款业务管理办法(征求意见稿)》(以下简称为“《办法》”),向社会公开征求意见。《办法》将对《银团贷款业务指引(2011修订)》(以下简称“《指引》”)进行有针对性的修订。

相较于13年前,商业银行银团贷款业务在业务模式、市场环境以及监督管理等方面都经历了深刻的变化。现行《指引》的部分内容已不足以应对当前银团贷款市场的复杂性和发展需要。为此,金融监管总局在考虑国内实际情况的同时,也借鉴了国际上的成熟经验,将对《指引》进行有针对性的修订,旨在进一步优化完善银团贷款业务管理和监管,推动银团贷款业务规范健康发展。

为充分讨论本次修订的核心内容和亮点,我们将以系列文章的形式对《办法》进行解读,本文为第三篇,围绕银团贷款的合同安排与贷后管理,对拟修订要点进行归纳和解读,以期为银团贷款参与方提供借鉴。

一、银团贷款合同

银团贷款合同文本在市场上已有成熟的范本可供参考,在国际层面有贷款市场公会(Loan Market Association,LMA)专门发布国际行的银团贷款示范文本;在亚太地区层面有亚太贷款市场公会(Asia Pacific Loan Market Association,APLMA)专门提供亚太地区的银团贷款示范文本;在国内,中国银行业协会亦有制定适合中国市场的银团贷款示范文本及配套文件。

《办法》第二十九条规定“银行开展银团贷款业务可以依据中国银行业协会制定的银团贷款合同示范文本、前端文件示范文本等,制定银团贷款合同和相关文件”。对照《指引》第二十九条,增加了“前端文件示范文本等”文件的表述,《办法》未对“前端文件示范文本”作明确列举,但从中国银行业协会制定的示范文本配套文件来看,银团贷款前端文件包括银团贷款业务中除贷款合同以外的法律文件,例如银团贷款委托书、银团贷款邀请函、贷款条件清单等文件。银团贷款参与方可以结合考虑银行市场的惯例及项目的具体需求,在示范文本的基础上就银团贷款合同文本结构进行磋商。

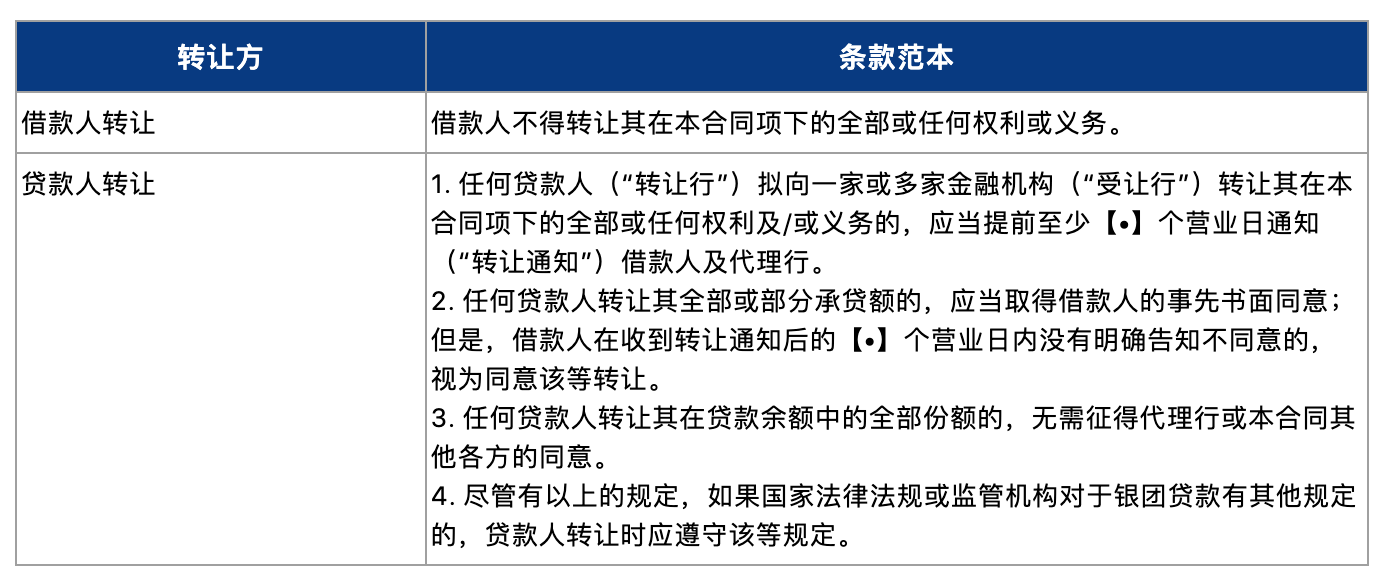

《办法》第二十五条列明了银团贷款合同的主要条款,对照《指引》第二十五条,增加了第十项“贷款转让”。如本系列第一篇中“银团贷款转让交易”部分所述,《办法》突破了原银监会于2010年发布的《关于进一步规范银行业金融机构信贷资产转让业务的通知》(银监发〔2010〕102号,“102号文”)设定的“整体转让原则”,首次明确允许银行将银团贷款以未偿还的本金和利息整体按比例拆分的形式进行部分转让,有助于进一步促进国内银团贷款二级市场的发展。

目前银行业协会的银团贷款示范文本对贷款转让约定较为简化,贷款人仅能对其贷款余额的份额进行整体转让。《中国银行业协会银团贷款固定资产贷款示范文本(2017年版)》及《中国银行业协会银团贷款流动资金贷款示范文本(2017年版)》中提供的转让条款范本为:

待《办法》正式实施后,银行业协会的银团贷款示范文本可能会结合国际银团贷款二级市场的实践被进一步完善。

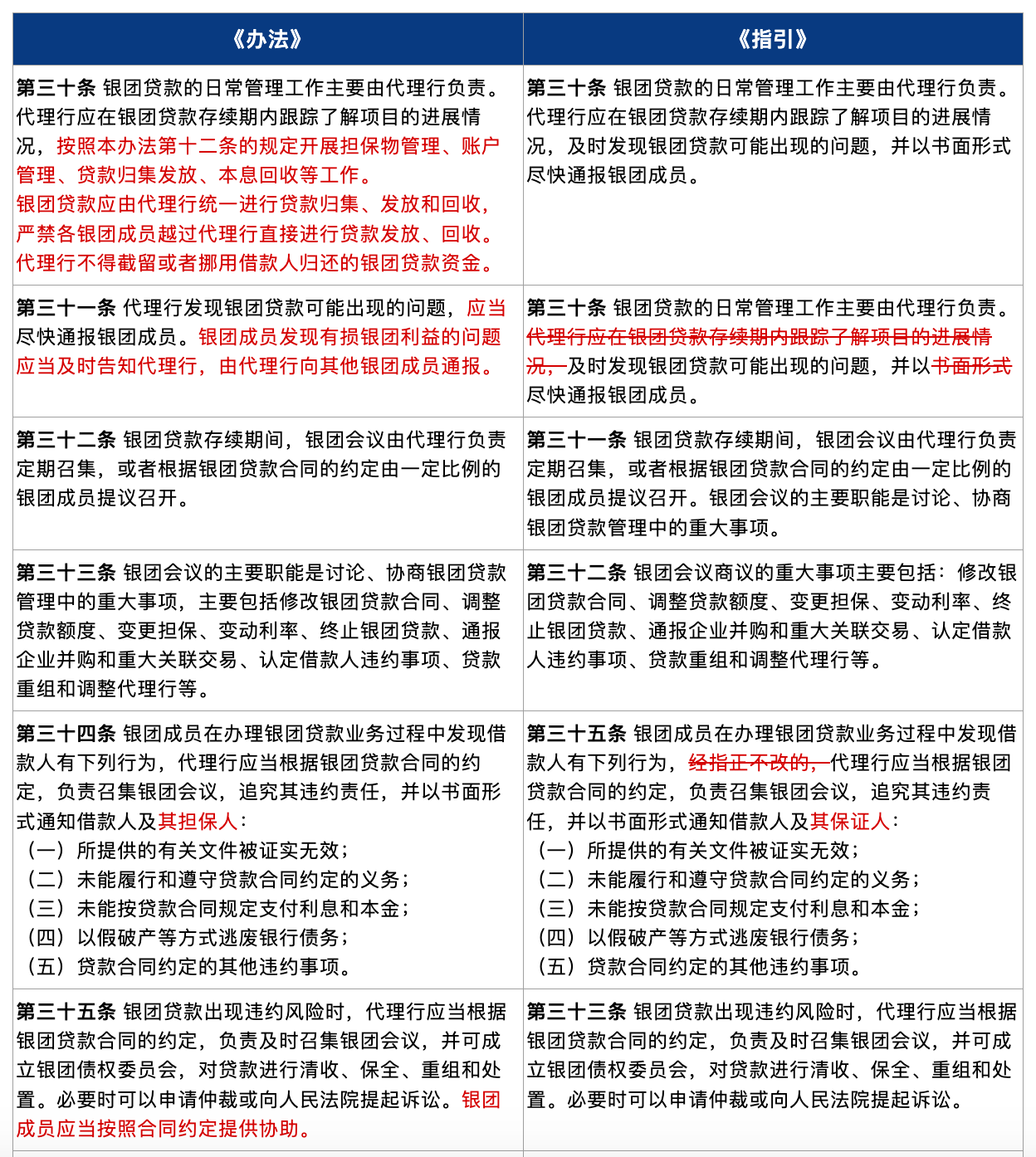

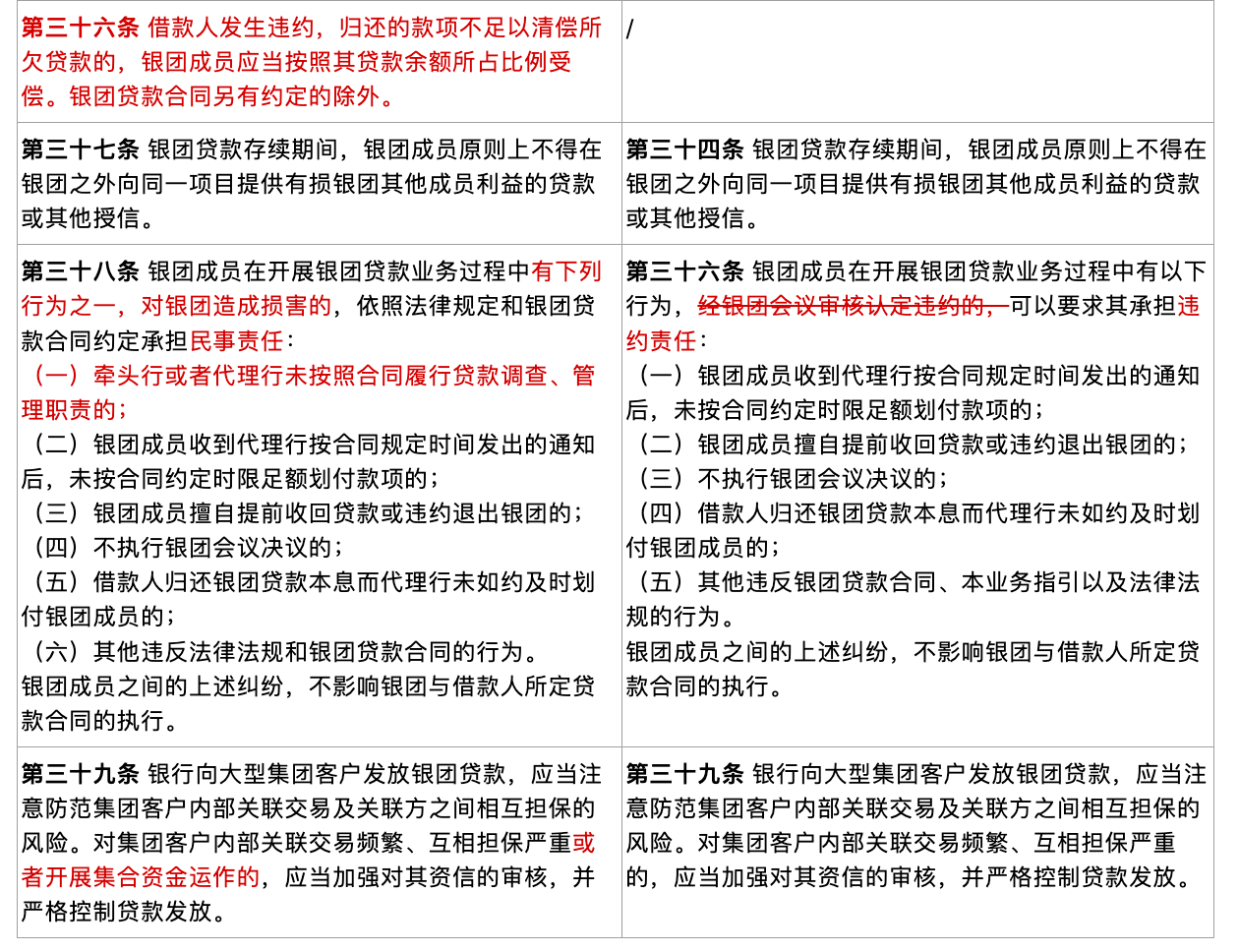

下表梳理了《办法》和《指引》对于银团贷款合同相关规定的对比:

二、银团贷款的管理

《办法》对银团贷款管理提出了更为系统化的要求:

(一)代理行的日常管理职责

代理行是受银团委托负责贷款后续管理的银行。《办法》针对目前银团贷款代理行设置混乱、贷款各自代理、多家转存等乱象,进一步明确了代理行职责,特别是代理行在银团贷款日常管理工作中承担的职责,具体包括:

(1)银团贷款应由代理行统一进行贷款归集、发放和回收,严禁各银团成员越过代理行直接进行贷款发放、回收;

(2)代理行发现银团贷款可能出现的问题,应当尽快通报银团成员。银团成员发现有损银团利益的问题应当及时告知代理行,由代理行向其他银团成员通报;

(3)银团贷款存续期间,银团会议由代理行负责定期召集,或者根据银团贷款合同的约定由一定比例的银团成员提议召开。

其中,对照《指引》,《办法》明确银团贷款应由代理行统一进行贷款归集、发放和回收,严禁各银团成员越过代理行直接进行贷款发放、回收;同时,新增了银团成员发现有损银团利益的问题应当及时告知代理行的告知义务,并需由代理行通报其他银团成员,即银团成员不能越过代理行直接通报其他银团成员,确保代理行在银团成员之间的中心地位。

但是,需要注意的是,实践中,部分担保登记可能需由各参贷银行直接办理,因此相应的回收可能亦需要由各参贷银行直接进行,因此对于相关例外情况如何处理,是否会导致违反“银团贷款应由代理行统一进行贷款归集、发放和回收,严禁各银团成员越过代理行直接进行贷款发放、回收”的规定,尚待观察。

此外,如本系列第二篇中“银团贷款转让交易”部分所述,《办法》还明确了代理行应当具备相应的业务能力和专业人员。对结构复杂的银团贷款,可以针对不同事务设置相应的代理行,但同一事务只能设置一家代理行。

(二)违约情形下贷款按比例清偿

对照《指引》,《办法》针对违约情形下的贷款清偿问题新增第三十六条,该条规定“借款人发生违约,归还的款项不足以清偿所欠贷款的,银团成员应当按照其贷款余额所占比例受偿。银团贷款合同另有约定的除外”,明确参贷行按比例受偿,同时保留“银团贷款合同另有约定的”的例外情形,体现了银团贷款“风险共担”的特点,以及《民法典》规定的当事人意思自治原则。

下表梳理了《办法》和《指引》对于银团贷款管理相关规定的对比:

三、银团贷款收费

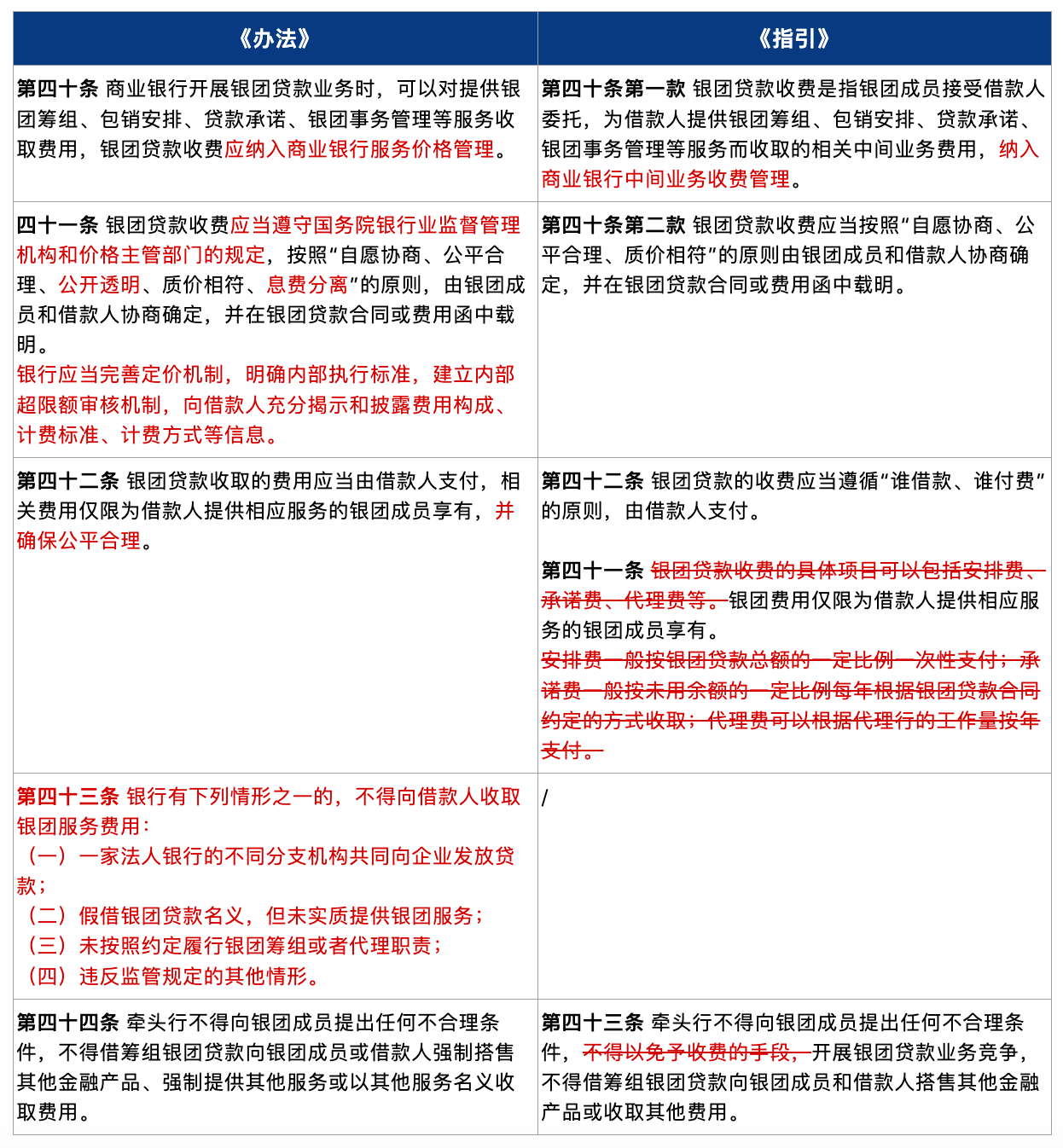

与现行《指引》相比,《办法》将“银团贷款收费”纳入第五章“银团贷款管理”,不再作为独立的章节,对银团贷款收费作出进一步规范,并完善了银团定价机制。

银团贷款除提供一般贷款服务外,还提供银团筹组、分销、代理等类投行业务,合理收费是银团贷款良性可持续发展的前提。《办法》在《指引》的基础上,进一步明确了银团贷款收费的相关要求:

(1)明确银团贷款收费应当遵守国务院银行业监督管理机构和价格主管部门的规定,在“自愿协商、公平合理、质价相符”的收费原则基础上,增加“公开透明”、“息费分离”两项;

(2)要求银行完善定价机制,明确内部执行标准,建立内部超限额审核机制,向借款人充分揭示和披露费用构成、计费标准、计费方式等信息,强化信息披露,保障借款人知情权;

(3)遏制违规行为,规定银行不得通过虚假组团、内部组团等方式,违规向借款人收费、提高融资成本。《办法》新增第四十三条负面清单,对不得向借款人收取银团服务费用的情形作出明确列举,包括:一家法人银行的不同分支机构共同向企业发放贷款;假借银团贷款名义,但未实质提供银团服务;未按照约定履行银团筹组或者代理职责;及违反监管规定的其他情形。

《办法》延续《指引》的规定,明确银团贷款费用由借款人支付,但不再明文列举“安排费、承诺费、代理费”等收费项目及其收费方式,仅原则要求收费要“确保公平合理”,在收紧收费监管要求的同时兼顾市场需求。

下表梳理了《办法》和《指引》对于银团贷款收费相关规定的对比:

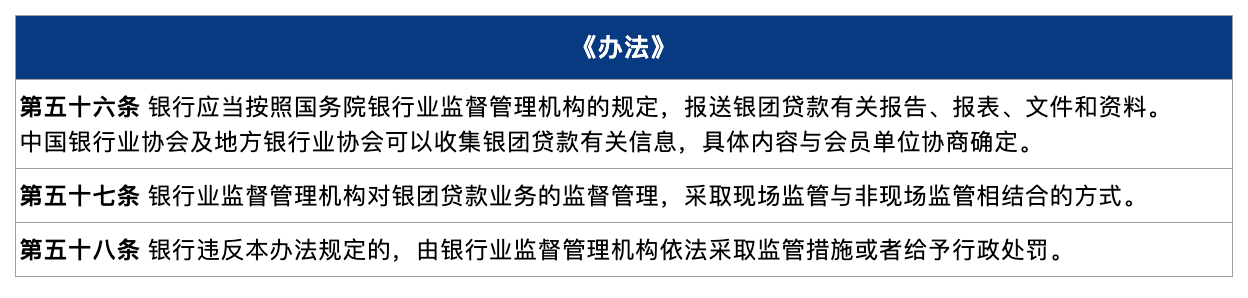

四、监督管理与行政处罚

对照《指引》,《办法》新增章节“监督管理”,明确了银行的信息报送整体要求、国家金融监督管理局对银团贷款业务的监督管理及行政处罚等原则性规定。

五、结语

《办法》基于国内银团市场的实践及金融监管整体要求,在银团贷款合同及银团贷款管理方面进行了重要的补充和优化,加强银团贷款业务各环节的风险防范,平衡银团贷款参与方的在银团项下的利益,促进银团贷款参与方的共赢。整体而言,《办法》在考虑国内实际状况和学习借鉴国际成熟经验的基础上,对银团贷款业务及参与主体提供了更为细致的指引,促进银团贷款市场进一步规范发展。同时,针对新增的银团贷款份额转让的登记流转机制、国家金融监督管理局的监管措施和行政处罚等事项,《办法》仅提供了原则性的监管框架,有待在未来实践中进一步细化。我们将持续关注新规及示范文本的后续动态,与市场参与者共同学习和探讨相关问题。