定向减资作为一种重要的股权结构调整手段,可能因解决历史遗留问题、优化股权治理结构、满足特定股东退出需求等多种原因而被采用。2023年修订的《公司法》亦明确了“同比例减资为原则,不同比例减资(即“定向减资”)为例外”的规则。但是,在上市审核实践中,定向减资因其不仅涉及公司资本制度的稳定性,更直接关系到股东权益平衡、债权人利益保护等问题,受到监管的重点关注。

本文旨在系统梳理拟上市公司定向减资的合规关注要点,结合典型案例与实务经验,以期为拟上市公司提供实务参考,确保定向减资操作的合法合规性,规避潜在法律风险。

一、定向减资的法律依据及类型

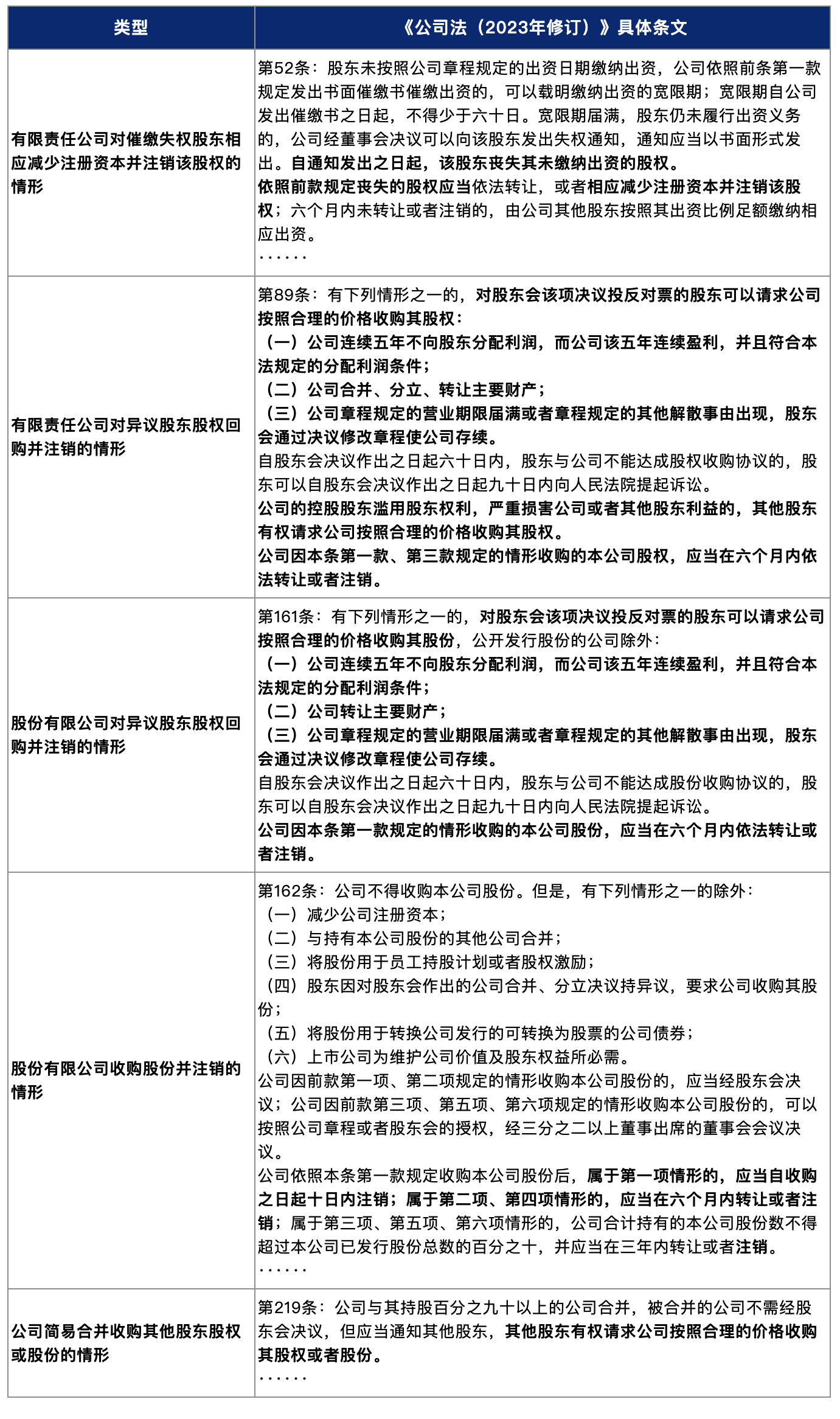

《公司法(2023年修订)》第224条第3款规定,公司减少注册资本,应当按照股东出资或者持有股份的比例相应减少出资额或者股份,法律另有规定、有限责任公司全体股东另有约定或者股份有限公司章程另有规定的除外。这一规定明确了公司进行定向减资的合法性前提,并对定向减资的类型区分如下:

(一)法律另有规定的情形

根据《公司法(2023年修订)》相关规定,法律另有规定的可以进行定向减资的情形主要如下:

(二)有限责任公司全体股东另有约定的情形

根据《公司法(2023年修订)》第224条第3款规定,有限责任公司全体股东另有约定的情形下,公司可以定向减资。笔者理解,全体股东另有约定的情形,包括但不限于以下几种形式:

-

通过股东协议或投资协议等约定:全体股东在签署的股东协议或投资协议(如增资协议、对赌协议等)中明确约定定向减资的条件、比例及价格等;

-

全体股东一致通过的股东会决议:全体股东一致同意的股东会决议,通过决议允许部分股东退出或调整股权结构;

-

修改公司章程:全体股东一致同意修改公司章程,规定非同比例减资的条款(如在章程中明确约定定向减资的适用情形及程序);

- 其他书面形式:通过其他能体现全体股东共同、明确合意的书面文件(如经全体股东签署的会议纪要、备忘录等)达成的一致约定,该等文件能清晰、无歧义地证明全体股东就定向减资事宜达成了具有约束力的合意。

(三)股份有限公司章程另有规定的情形

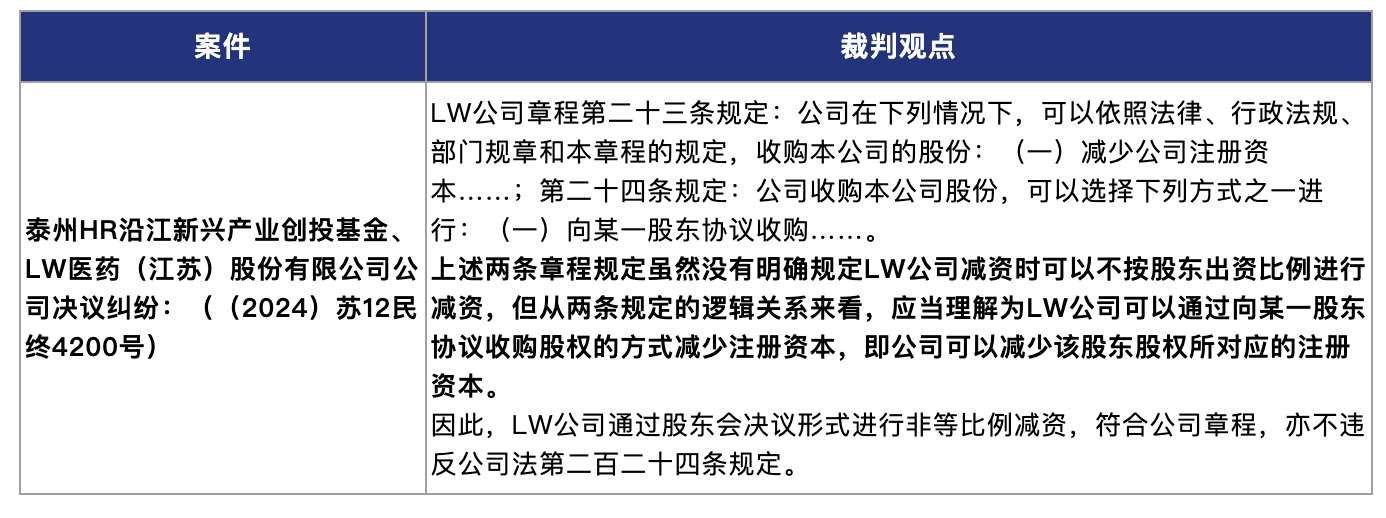

根据《公司法(2023年修订)》第224条第3款规定,股份有限公司章程另有规定的情形下,公司可以定向减资。值得关注的是,根据相关司法判例,即使公司章程未明确规定可以不按股东出资比例进行减资,但从公司章程的相关规定推导出公司可以进行定向减资的,也应当认为“公司章程另有规定”。尽管如此,为免争议,仍建议股份有限公司直接在公司章程中对定向减资作出规定。

此外,若公司章程现有约定禁止进行定向减资,后续是否可以通过修改公司章程变更约定?答案是肯定的。在(2025)沪0104民初5329号案例中,上海市徐汇区人民法院明确指出,即使公司的公司章程禁止进行非同比例减资,在法律允许股份有限公司通过章程规定非同比例减资的情况下,公司亦可以通过修改公司章程的方式对该禁止性进行变更。如果不赋予公司修改禁止性章程规定的权利,将会造成公司治理的逻辑困境,公司难以进行意思自治。

二、定向减资的审核关注要点

在定向减资情形下,并非按照全体股东的持股比例相应减少出资额或股份,而是仅针对特定股东进行减资,或者各股东减资的比例存在差异。这种减资方式打破了传统同比例减资下股东权益的均衡状态,使得公司股权结构和股东权益分配产生变化。定向减资通常适用于一些特殊情况,如解决股东出资瑕疵问题、清理特殊股东满足监管要求、调整股权结构、股权激励事项、满足特定股东(如早期财务投资者)的退出或部分变现需求等。

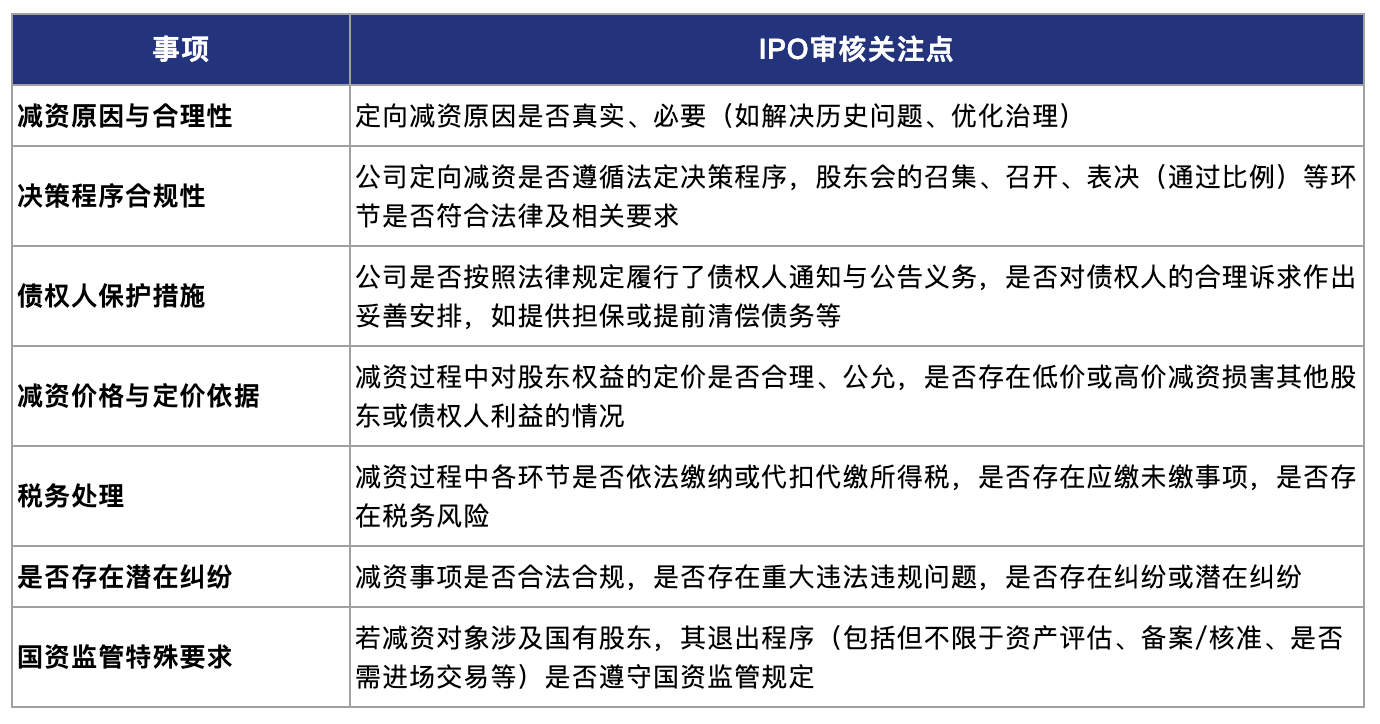

上市审核监管机构对拟上市公司定向减资保持高度关注,其监管逻辑主要体现在三个方面:一是维护公司资本充实原则,防止通过定向减资变相抽逃出资;二是保护中小股东权益,避免大股东利用资本多数决损害小股东利益;三是保障债权人利益,确保公司责任财产不因不当减资而受损。

从IPO审核实践看,上市审核监管部门对定向减资主要关注问题具体如下:

三、定向减资的法定程序

(一)内部程序——决策程序

1. 编制资产负债表和财产清单

《公司法(2023年修订)》第224条第1款规定,公司减少注册资本,应当编制资产负债表及财产清单。

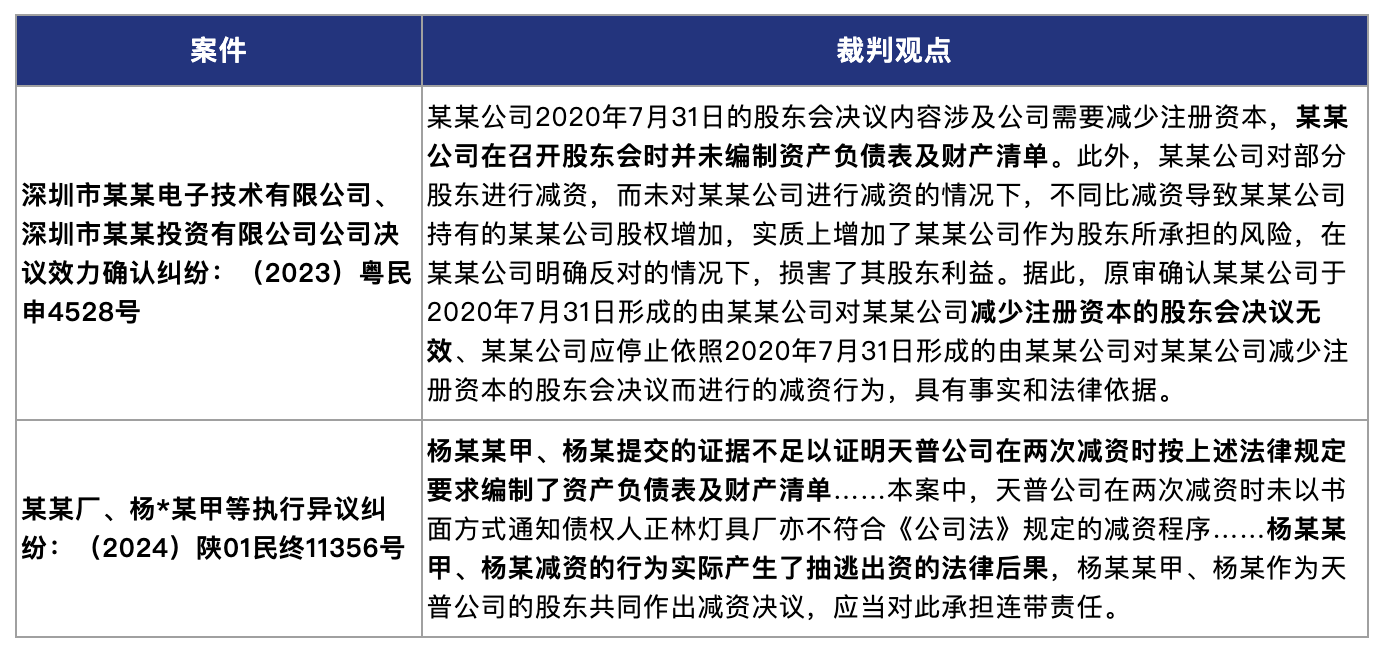

在司法实践中,法院普遍认为,编制资产负债表及财产清单是减资程序的强制性、前置性义务。其目的在于清晰、准确地向股东和债权人展示公司财务状况,是判断公司是否具备减资能力、保障债权人知情权和求偿权的基础。未履行该项义务,直接违反了《公司法》的规定,构成程序性违法,减资决议无效。该行为往往与未通知债权人等其他违法行为合并评价,最终导致与“抽逃出资”相似的法律后果,参考案例具体如下:

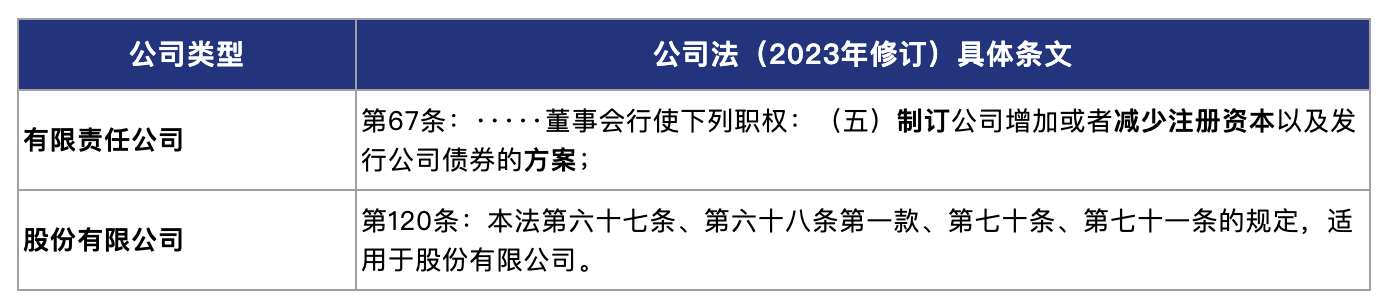

2. 董事会决议——审议减资方案

根据公司法相关规定(详见下表),公司董事会应结合资产负债表及财产清单情况,制定减资方案,明确减资对象、减资数额、减资价格等,召开董事会会议,审议并表决通过减资方案。

拟上市公司定向减资并支付对价情形下,股东减资价格也是IPO审核的关注要点,以确保公司股东减资退出定价的公允性。结合现有IPO审核案例,常见的、用于论证定价公允性的方法主要包括以下几种:

(1)依据评估价格协商定价:聘请具有证券从业资格的资产评估机构,对减资基准日的公司股权价值进行评估,并以该评估结果作为定价的核心参考依据,这是证明定价独立性与客观性的关键方式,国资股东退出必须履行评估手续;

(2)依据投资时约定的价格协商定价:根据股东此前入股时签署的投资协议、对赌协议中约定的退出条款或回购价格进行计算和协商,这种方式侧重于履行既有协议约定;

(3)依据净资产价格协商定价:参考减资基准日公司经审计的每股净资产值进行定价,这种方法通常适用于公司处于早期、资产价值易于衡量的情况;

(4)参考公司近期融资估值协商定价: 需对比减资价格与最近一轮融资的每股价格,这种方式适用于公司已有多轮外部融资的情形。

3. 股东会决议——作出减资决议

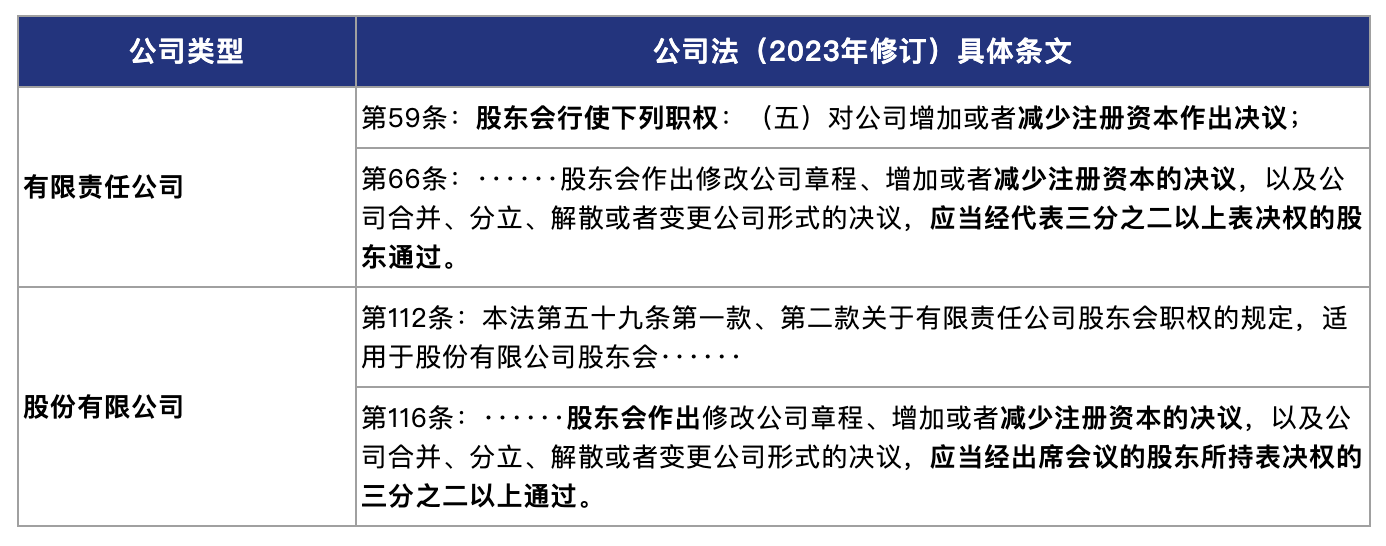

根据公司法相关规定(详见下表),股东会应就减资事项进行表决,作出决议,并相应修改公司章程。

(1)有限责任公司定向减资表决权比例

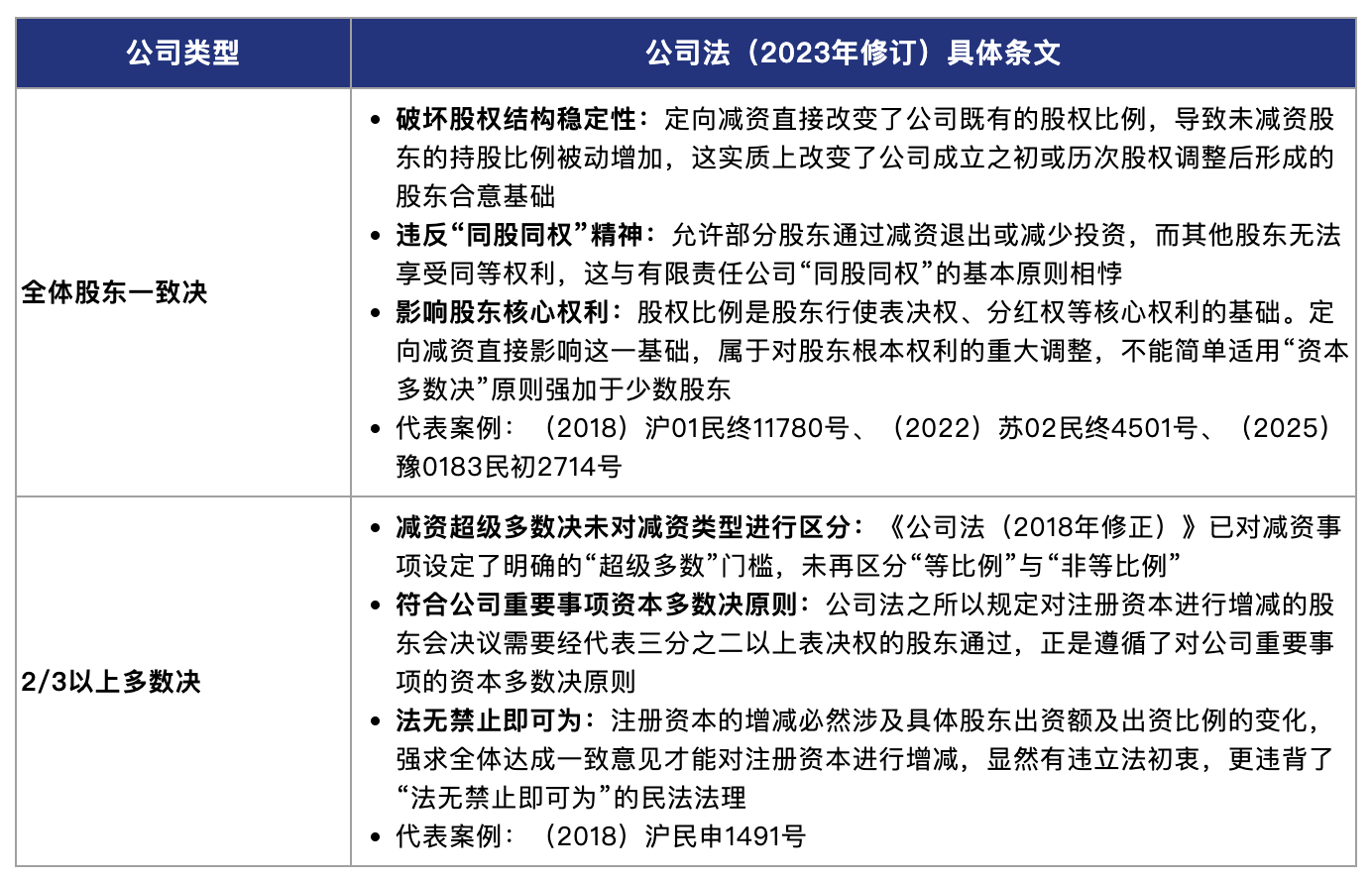

《公司法》修订前,关于有限责任公司定向减资表决权比例事项,在司法实践中存在不同的观点,有的判决认为定向减资应当经全体股东一致决,有的判决认为应当经代表2/3以上表决权股东通过,具体观点如下:

值得关注的是,《公司法(2023年修订)》第224条第3款规定,有限责任公司全体股东另有约定的,公司可以进行定向减资。如何理解“全体股东另有约定”,是否意味着须经定向减资需要经全体股东一致决?

有限责任公司不仅具有资合性,更兼具显著的人合性特点。法律赋予了有限责任公司较强的自治空间,其自治权的行使只要不逾越合法边界且不侵害其他股东的正当权益,就应当被允许。在实践中,“全体股东另有约定”的情形可能多种多样,例如全体股东可能约定某一定向减资需经全体股东一致同意,或者通过公司章程或其他方式对定向减资的类型、表决规则进行特别约定(如“定向减资的股东会决议需全体股东一致同意”或“应当经代表三分之二以上表决权的股东通过”)。因此,笔者认为,有限责任公司定向减资的表决权比例应当根据“全体股东另有约定”的具体内容来判定:

1)若“全体股东另有约定”中已对定向减资的表决规则进行了特别约定,股东会作出定向减资的决议应按照该约定的比例予以通过(但根据《公司法(2023年修订)》第66条规定,该比例不得低于公司表决权的三分之二);

2)若“全体股东另有约定”中未对定向减资的表决规则进行特别约定,则定向减资原则上应由股东会一致决议通过((2025)豫01民终8032号案件即持此观点)。

(2)股份有限公司定向减资表决权比例

与有限责任公司类似,股份公司定向减资的表决权比例也应当根据“公司章程另有约定”的具体内容来判定:

1)若公司章程已对定向减资表决比例进行明确约定,股东会作出定向减资的决议应按照该约定的比例予以通过(根据《公司法(2023年修订)》第116条规定,该比例不得低于出席会议的股东所持表决权的三分之二);

2)若公司章程未对表决比例进行特别约定,则定向减资应经出席会议的股东所持表决权的三分之二以上通过((2024)苏12民终4200号)案件即持此观点)。

(二)外部程序——债权人保护程序

1. 减资通知、公告

《公司法(2023年修订)》第224条第2款规定,公司应当自股东会作出减少注册资本决议之日起10日内通知债权人,并于30日内在报纸上或者国家企业信用信息公示系统公告。

(1)减资通知的形式

债权人通知是减资的首要义务,公告是对通知的补充,为确保所有债权人(包括未知债权人)都能知晓公司减资的情况,公司在减资时对已知或应知的债权人负有法定的通知义务,不能在未通知的情况下直接以公告方式代替通知。

关于通知的具体形式,相关判决认为,虽然法律并未明确规定对于已知债权人必须用书面方式通知,但从立法目的出发,《公司法》规定公司应通知债权人,旨在保护债权人的信赖利益和知情权,以便债权人选择要求清偿或者提供债的担保。采取书面通知方式,方能确保债权人收到减资通知,进而选择行使异议权。而公告通知作为一种拟制通知的方式应当是对书面通知的一种补充,仅适用于无法找到或者通知的债权人。对于已知的债权人,公司应当以书面方式通知。

(2)减资通知的范围

公司作出减资决议后,应受通知的债权人范围,在司法实践中,不仅包括公司作出减资决议时对公司享有债权的主体,也包括决议作出后减资变更备案前新增的债权人,且不以债权数额是否到期或明确为前提。

对于已知或应知的债权人,如公司在减资过程中未履行通知程序,在司法实践中,通常被认定公司的减资行为违反法定程序,使债权人丧失了减资前要求公司清偿债务或提供担保的权利,其不当减资的情形,与股东违法抽逃出资的实质以及对债权人利益受损的影响,在本质上并无不同(参考案例为:(2025)豫01民终1773号、(2025)黔01民终634号、(2025)鄂0281民初333号、(2025)云01民终28号)。

2. 债权人异议处理的应对——要求清偿债务或提供担保

《公司法(2023年修订)》第224条第2款规定,债权人自接到通知之日起三十日内,未接到通知的自公告之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。

(三)市场监管部门登记备案程序

根据《市场主体登记管理条例实施细则》第36条规定,公司减少注册资本,可以通过国家企业信用信息公示系统公告,公告期45日,应当于公告期届满后申请变更登记。

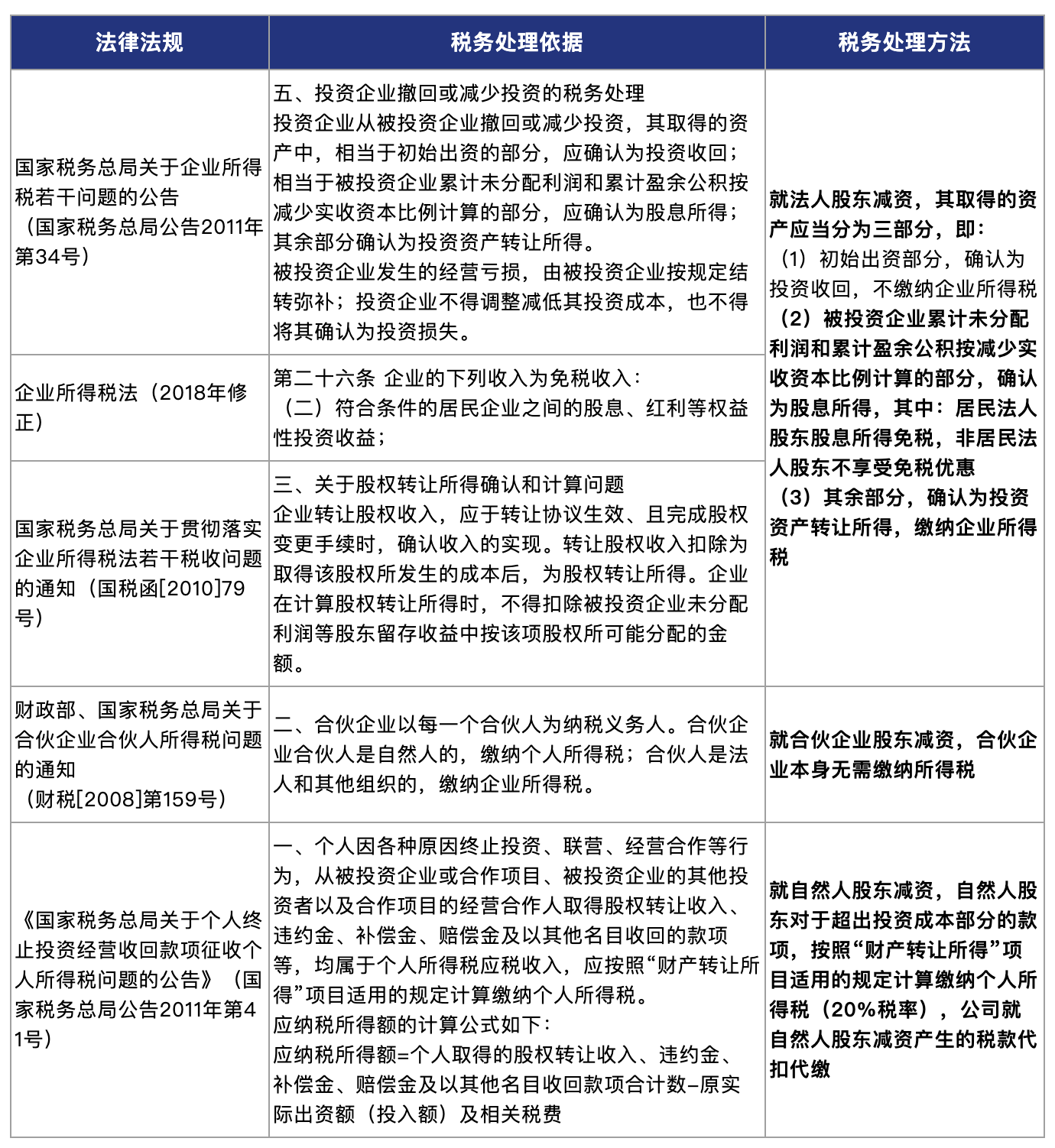

四、定向减资的税务处理

定向减资不仅涉及公司法层面的合规要求,还涉及复杂的税务处理问题。拟上市公司若忽视税务合规,可能面临补税、罚款等风险。根据定向减资的股东性质,税务处理存在显著差异,需结合具体情况妥善安排:

五、结语

综上所述,拟上市公司在定向减资实务操作中,应严格遵循法定程序,确保减资行为的合法合规性。公司需编制资产负债表和财产清单,履行债权人通知与公告义务,并妥善处理债权人异议。同时,股东会决议的表决程序需严格遵循《公司法》、全体股东约定及/或公司章程的规定,避免因程序瑕疵引发法律风险。此外,税务处理亦不可忽视,公司应根据股东性质及减资情况,依法进行税务申报和缴纳,避免因税务问题影响公司上市进程。